V jednom zo skorších vydaní tohto newslettra som napísal článok na tému Kondratievovho cyklu, ekonomického cyklu, ktorý bol prvýkrát identifikovaný Nikolajom D. Kondratievom (1892-1938), významným ruským ekonómom. Známy ekonóm, Joseph Schumpeter raz povedal, že Kondratievove vlny sú “…jediný najdôležitejší nástroj ekonomického predvídania.”

Čo je Kondratievova vlna alebo cyklus? Prečo je dôležité, aby sme o nej všetci vedeli? Nikolaj D. Kondratiev bol jedným z architektov prvej päťročnice, ekonomického programu zavedeného Sovietskym Zväzom po Ruskej revolúcii. Počas 20.rokov 20.storočia, Kondratiev študoval históriu kapitalistického systému. V roku 1926 publikoval svoje zistenia v práci “Dlhé vlny ekonomického života.” Zistil, že kapitalistický systém má cykly, ktoré sú veľmi podobné ročným obdobia.

Kondratievov výskum ukázal, že kapitalizmus je v skutočnosti samoobnovujúci sa systém. Nevyhnutným implicitným záverom Kondratievovej práce je, že i keď je kapitalizmus cyklický a má svoje významné “vrcholy a dná”, vždy sa sám regeneruje a ako taký poskytuje ľudstvu najlepšiu nádej na dosiahnutie ekonomického zlepšenia. Keď začal pracovať na svojom diele, bol Kondratiev priaznivcom Lenina a Stalina. Avšak, po publikácii svojho diela sa zo zrejmých dôvodov dostal do ich nepriazne. Kondratiev stratil svoje miesto riaditeľa ekonomického inštitútu a neskôr bol odsúdený do sovietskeho gulagu, kde zomrel.

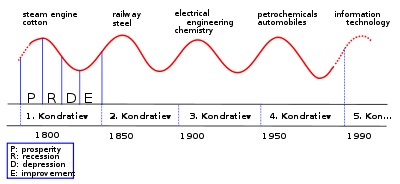

Kondratievov cyklus alebo “dlhá vlna” je ekonomický cyklus, ktorý vo všeobecnosti trvá od 50 do 60 rokov. Vyznačuje sa štyrmi obdobiami scharakteristickými vlastnosťami, počas ktorých je výnos rôznych druhov aktív vyšší ako uostatných druhov. Aby sme to zjednodušili, Kondratievov cyklus môže byť rozložený na štyri ročné obdobia, ktoré sú nasledovné:

1) Jar: 1.Obdobie, ktoré sa vyznačuje ekonomickým rastom. Úspory sú na pomerne vysokej úrovni a úrokové sadzby sú nízke. Akcie a nehnuteľnosti sú najvýnosnejším investíciami.

Posledná jar: 1949-1966. Predchádzajúce Kondratievove jari: 1794-1800, 1844-1858, 1896-1907.

2) Leto: 1.Obdobie poznačené vysokou infláciou, vysokými úrokovými sadzbami a volatilitou. Počas leta sa darí komoditám, zlatu a nehnuteľnostiam.

Posledné leto: 1966-1982. Predchádzajúce Kondratievove letá: 1800-1816, 1858-1864, 1907-1920.

3) Jeseň: Najšťastnejšia fáza K-vlny. Papierové finančné investície ako akcie a dlhopisy vynášajú najviac. Jeseň je charakteristická špekulatívnymi bublinami a mániami na trhoch sakciami, dlhopismi, nehnuteľnosťami a umeleckými predmetmi. Na druhej strane, zlato, striebro a komodity strácajú na cene. Jeseň je tiež poznačená významným poklesom vúsporách a nebezpečným a neuváženým nárastom dlhu. Nerovnováha sa dostáva do fázy, odkiaľ už nemôže pokračovať ďalej.

Posledná jeseň: 1982-2000. Predchádzajúce Kondratievove jesene: 1816-1835, 1864-1874, 1920-1929.

4) Zima: 1.Šialené prebytky zjesenného obdobia sú uvoľňované a čistené. Konečným dôsledkom je deflačná recesia alebo depresia. Dlh je defaultovaný. Väčšinou je tento proces sprevádzaný krízou vbankovom sektore. Bankroty a vyvlastňovanie narastajú spolu sosociálnou nespokojnosťou. Počas Kondratievovej zimy sú najlepšími investíciami zlato a hotovosť. Vlastníctvo akcií banských spoločností, ktoré ťažia zlato je počas K-zimy tiež rozumné.

Posledná zima: 2000-?. Predchádzajúce Kondratievove zimy: 1835-1844, 1875-1896, 1929-1949.

Pred viac ako dvoma rokmi som napísal nasledovné slová: Myslím si, že akcie FED-u, predovšetkým pod vedením Greenspana, spôsobujú spomalenie a deformáciu Kondratievovho cyklu, ale neeliminujú ho. Zima sa začala vroku 2000. Avšak, keď skolabovali akciové trhy vroku 2000, FED znížil úrokové sadby a naštartoval bublinu na trhu snehnuteľnosťami, ktorá teraz konečne praskla. Toto všetko bolo postavené na neuváženej tvorbe dlhu. Teraz vidíme dôsledky, keď veľké banky ako Merrill, Citi, Bear Stearns a mnohé ďalšie musia odpisovať závratne obrovské straty. FED nemá inú možnosť ako pokúšať sa dostať nás ztejto kaše vytváraním neobmedzeného množstva peňazí prostredníctvom tvorby nového dlhu. Problémom je, že počas Kondratievovej zimy sa banky začnú obávať požičiavať a dlžníci sa boja požičiavať si!“ (nezdá sa Vám, že je to to, čo sa deje posledné dva roky?)

David Knox Barker je považovaný za jedného zpopredných expertov na Kondratievov cyklus alebo „dlhú vlnu“ ako ju niektorí nazývajú. Vnedávnom rozhovore poznamenal, že si myslí, že K-Zima začala vroku 2000. Taktiež povedal, že si pôvodne myslel, že sa dostaneme na jej dno vroku 2009. Avšak, je toho názoru, že masívne zásahy vlád a centrálnych bánk na finančných trhoch majú za dôsledok jej predĺženie a deformáciu. Teraz sa domnieva, že dno nedosiahneme skôr ako vroku 2012, a že budeme musieť zažiť významnú dlhovú krízu (aby sme sa zbavili nadbytkov K-Jesene) predtým, ako sa dostaneme na dno. So všetkým týmto súhlasím.

Žiadny ekonomický model nie je užitočný pokiaľ mu človek nerozumie, neverí mu, a pokiaľ nie je pripravený správať sa podľa neho. Navyše, Kondratievov cyklus nie je niečo, čo môže byť použité ako podklad pre krátkodobé investičné rozhodnutia. Je to veľmi cenný nastroj pre pochopenie širších súvislostí. Pre tých, ktorí chcú len rýchlo vstupovať a vystupovať ztrhu, nebude veľmi užitočný.

Keď sa pozrieme na tri posledné Kondratievove zimy, uvidíme, že trvali vpriemere viac ako 16 rokov. Preto je možné, že pred sebou môžeme mať ešte približne 6 rokov, kým uvidíme koniec súčasného cyklu. Na druhej strane, môžeme ho dosiahnuť aj skôr. K-Zima, ktorá sa začala vroku 1835 trvala približne 11 rokov. Neexistuje jednoduchý spôsob ako to presne predpovedať.

Ale niektoré veci vieme naisto. Kondratievova zima vrcholí deflačnou recesiou alebo depresiou. Prebytočné dlhy predchádzajúcej K-Jesene sú očistené a „spláchnuté“. I keď sme boli svedkami silných deflačných tlakov počas posledných niekoľkých rokov, boli sme tiež svedkami masívnych inflačných protiopatrení zo strany vlád a centrálnych bánk. Okrem toho, namiesto aby sme dovolili „too-big-to-fail“ dlžníkom zbankrotovať, vlády a centrálne banky ich podržali a nedovolili, aby sa očistili od zlých dlhov. Berúc toto do úvahy, je rozumné skonštatovať, že sa nedočkáme konca súčasnej K-Zimy pokiaľ sa kuslovu nedostane deflácia a pokiaľ sa zlé dlhy konečne neodstránia zekonomiky. Môj súčasný názor je, že logický scenár by bol nasledovný: rastúca inflácia, hyperinflácia, nasledovaná deflačným bankrotom.

Čitatelia tohoto newslettra si mohli všimnúť, že na začiatku každomesačného newslettra uvádzam aktuálny ukazovateľ Dow/zlato spolu sostatnými štatistikami. Ukazovateľ Dow/zlato je definovaný ako Dow Jones Industrial Average podelený cenou jednej unce zlata (cena vdolároch). Tento ukazovateľ je prostriedkom, pomocou ktorého môžeme určiť, kedy sú ceny akcií (tj. papierových investícii) nadhodnotené vporovnaní so zlatom a naopak.

V rokoch 1929, 1966 a 1999, ukazovateľ Dow/zlato dosahoval vysoké hodnoty. Každý ztýchto rokov bol poznačený býčou náladou na akciových trhoch. Onedlho po dosiahnutí maxím vrokoch 1929, 1966 a 1999, akciové trhy skolabovali a ku slovu sa dostali dlhodobé medvedie trhy. Ukazovateľ Dow/zlato začal postupne klesať. Počas 30.rokov 20.storočia, sa ukazovateľ dostal na približne 2:1. V1980 nakrátko dosiahol 1:1. Počas posledného desaťročia, klesol z približne 43:1 na 9:1. Aký mala význam vysoká hodnota ukazovateľa Dow/zlato, ktorú sme mali možnosť vidieť v1929, 1966 a 1999? Vysoké hodnoty boli „predajným signálom“ na predaj akcií a „nákupný signál“ pre zlato a akcie ťažobných spoločností.

Keď sa skončí súčasná K-Zima, investori budú čeliť významným psychologickým výzvam. Tak ako aj v1949 a 1982, mnohí ľudia budú natoľko popálení akciovými trhmi, že sa strasú čo i len pri myšlienke, že by ešte niekedy vlastnili akcie. Berúc do úvahy to, čo sa stalo investorom do nehnuteľností za posledné desaťročie, tuším, že to isté bude platiť aj pre tento sektor. Na druhej strane, ako sa K-Zima blíži ku svojmu vrcholu približne vroku 2012, viac a viac ľudí bude kupovať zlato, striebro a akcie ťažobných spoločností vtom čase, keď už budú takmer na vrchole.

Či si to chceme alebo nechceme priznať, všetci sme ovplyvňovaní názormi, konaním a reakciami ostatných. Včase, keď sa bude súčasná K-Zima blížiť ku koncu, všeobecná nálada spoločnosti na tému akcií a nehnuteľností bude pravdepodobne veľmi negatívna. Na druhej strane, ak však predpovedám správne, že bežní investori sa budú hrnúť do nákupu zlata a striebra, keď sa bude K-Zima blížiť svojmu dnu, tak potom na nás bude pôsobiť silný externý tlak knákupu a nie predaju zlata vtom období. Výzvou pre nás bude racionálne sa pozrieť na ukazovateľ Dow/gold and ostatné objektívne fakty. Výzvou bude realokovať naše peniaze do „ďalšieho veľkého projektu.“ A to bude veľmi zložité.

Neobhajujem predaj všetkého zlata a striebra, ktoré človek vlastní. V skutočnosti si myslím, že všetci investori by mali držať určité stále percento svojich čistých aktív v zlate a striebre. Alokácia vrozpätí 10-25% je vsúčasnej situácii minimom. Avšak, ak máme vúmysle využiť K-Cyklus ako prostriedok na dosiahnutie zisku, potom musíme byť vždy pripravení predať aspoň čas svojich aktív, aby sme ich mohli reinvestovať do typu alebo typov aktív, ktoré budú tvoriť nový primárny trend počas nového „ročného obdobia“ Dlhej Vlny. Keď sa končí Jeseň, človek by mal predať akcie a nakúpiť zlato, striebro a akcie ťažobných spoločností. Keď sa konci Zima, znamená to, že treba predať aspoň časť vlastnených kovov a akcií ťažobných spoločností a nakupovať akcie a nehnuteľnosti.

Žiadny druh aktív neostane primárnym trendom navždy. Tí, ktorí sa držali akcií vroku 1929 si museli počkať približne do roku 1954, aby sa im kompenzovali straty. Tí, ktorí sa držali zlata astriebra vroku 1980 museli pretrpieť 20 rokov medvedieho trhu sdrahými kovmi (Kondratievova Jeseň), kým sa dočkali rastu ich hodnoty. Tí, ktorí predali svoje cenné kovy vroku 1980 (keď to bolo zo psychologického hľadiska najťažšie) anakúpili akcie, si užívali jeden znajsilnejších býčích akciových trhov vhistórii. Tí, ktorí mali tú odvahu apredali svoje akcie v rokoch 1999-2000 (keď sa „dotcom“ akcie stali novou paradigmou) anakúpili zlato, sa mohli za posledné desaťročie tešiť zpriemerného ročného zisku vovýške 17%. Mali „vietor vplachtách.“ A nemuseli robiť vôbec nič. Žiadne denné obchodovanie alebo trápenie sa kvôli denným výkyvom nebolo potrebné.

Vurčitom bode vpriebehu nasledujúcich niekoľkých rokov, vobdobí, keď sa svet bude zdať najviac bezútešný, začne ďalšia Kondratievova Jar. Akcie anehnuteľnosti sa stanu aktívami, ktoré je treba vlastniť. Do toho času, zlato, striebro aakcieťažobných spoločností sú to, čo investori majú vlastniť.

Pre všetko existuje správne obdobie a pre každý cieľ pod slnkom existuje správny čas:

Čas narodiť sa ačas umrieť; čas zasadiť ačas zozbierania úrody;

Čas zabiť ačas liečiť; čas zničiť ačas budovať;

Čas plakať ačas smiať sa; čas smútiť ačas tancovať;

Čas zbaviť sa starostí ačas tvoriť ich; čas na objatie ačas, keď sa ho treba strániť;

Čas získať ačas stratiť; čas udržať si niečo ačas zbaviť sa niečoho;

Čas rozdeľovať ačas spájať; čas mlčať ačas hovoriť;

Čas milovať ačas nenávidieť; čas vojny ačas mieru.

Ecclesiastes 3:1-8

Zdroj: RichterReport

Facebook komentár