Žijú trhy v rozprávkovom svete? Samozrejme nie, level, na ktorom trhy obchodujú v každom okamihu, je taký, aký je. No tieto levely sú známe ako nominálna cena pre trh. A tá je zverejňovaná každý deň. Preto, ak sa trhy dostanú do nových (nominálnych) najvyšších pozícií, komentátori začnú neustále vzrušene opakovať, že trhy dosiahli najvyššiu úroveň všetkých čias, stále dokola. Čo zvyčajne zvyknú vynechať je fakt, že zatiaľ čo sa trhy vyšplhali do nových výšin (nominílnych), sú tak nejak oddelené od reality.

Takže, aký je to problém? Trhy dosahujú nové výšiny (nominálne). Mal by to byť čas na oslavu. No skutočnosť je iná. Trhy sa javia mimo realitu. Áno, korporátne zisky sú na rekordných úrovniach a korporácie sedia na „kope“ peňazí. Price/Earnings ratio (P/E, pomer trhová Cena akcie/čistý Zisk na akciu) určite nie sú vysoké tak, ako na trhovom vrchole v roku 2000, hoci z historického hľadiska by P/E mohlo byť považované za vysoké.

Na druhej strane, nezamestnanosť z nadpisov zostáva vysoká. Ak uvážite dlhodobú nezamestnanosť v Kanade a USA, tak sa vám súčasná nezamestnanosť bude javiť v polovici svojich tínedžerských rokov. Nezamestnanosť v Eurozóne je celkom vysoká a krajiny ako Španielsko, Grécko a Portugalsko sú v depresii s oficiálnou nezamestnanosťou v rozsahu 25% a nezamestnanosťou mladých nad 50%. Napriek tomu sú aj trhy Eurozóny na nových najvyšších úrovniach.

V USA je okolo 45 miliónov Američanov na potravinových lístkoch a týto sú považovaný ako žijúci v chudobe. To je nárast 15% populácie. Priemerný príjem mediánu domácností posledné desaťročie klesal, napriek krátkodobému rastu medzi 2004 a 2007. Príjmová nerovnosť bez prestania stúpala, aj po náznakoch konca krízy 2008-2009. Spotrebiteľský sentiment zostáva pod úrovňou z roka 2007 a hlboko pod v porovnaní s 1990. rokmi. Rast v obchodnom sektore, po zarátaní rastu populácie, zostáva štatisticky bezvýznamný.

Ak by sa inflácia a HDP počítali tak, ako v 1980. a skorých 1990. rokoch, čísla by boli vyššie. Inflácia, momentálne 2%, by podľa výpočtov z 1990. rokov bola 5% a viac než 9%, ak by sa počítala z rokov 1980. Americká ekonomika bola v recesii od počiatku milénia. V Q1 2013 bol pre HDP hlásený rast 1,8%, no podľa www.shadowstats.com bol rast HDP v skutočnosti negatívne 2%. Shadow Stats počítajú HDP na zákade metód používaných v 1980. rokoch, pred vykonaním podstatných zmien.

Od finančného krachu v 2008 používali západné ekonomiky (USA, Eurozóna a Japonsko) kvantitatívne uvoľňovanie (QE). QE nie je žiadnou novinkou. Bolo dosť rozsiahlo používané v 1930. rokoch. Japonsko používa formy QE už vyše desaťročie. No ak sa jeden sústredí na rýchlosť obehu peňazí a peňažný multiplikátor, zistí, že peniaze sa do širšej ekonomiky nedostávajú. No odchádzajú do akciových trhov, prevažne cez veľké banky, ktoré sú hlavnými príjemcami QE. Rastúce akciové trhy pomáhajú usmerňovať peniaze na súvahy bánk. Domnienka, aspoň pre USA, je, že QE má primárne podporiť bankové systémy USA, Eurozóny a Japonska. Bankový systém zostáva zaťažený obrovským množstvom dlhu, ktorý je buď toxický alebo neinkasovateľný.

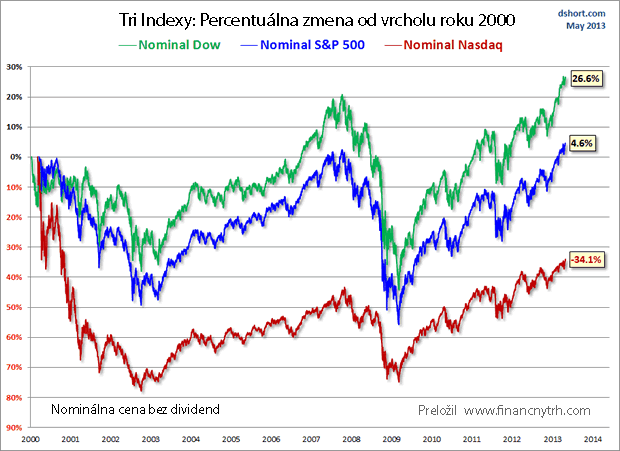

Graf nižšie ukazuje americké indexy na nominálnej báze (do 30. apríla 2013). Na nominálnej báze pocítili Dow Jones Industrial (DJI) aj S&P 500 iba skromný nárast od vrcholu v roku 2000. NASDAQ zostáva 34,1% pod jeho maximom z roku 2000.

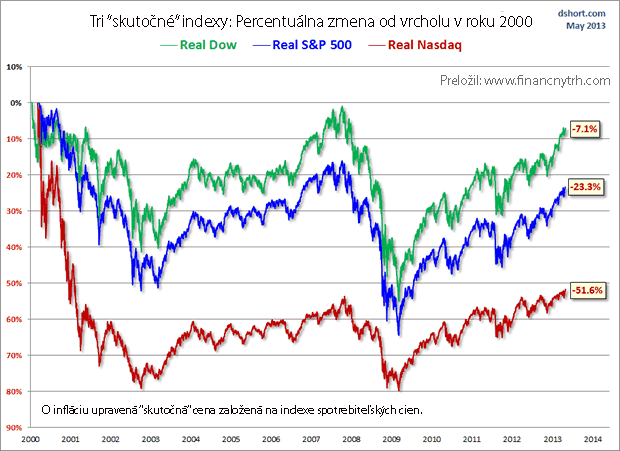

Graf nižšie by mohol byť označený za graf „reality“ amerického akciového trhu. Ukazuje indexy upravené o infláciu (o oficiálnu infláciu, nie tú od www.shadowstats.com). Úprava o infláciu ukazuje úplne iný obraz indexov. Je to taktiež obraz, ktorý sa často v médiách neobjavuje. DJI je reálne nižšie o 7,1% od svojho vrcholu v 2000, S&P 500 je dole o 23,3% a NASDAQ o 51,6% od roku 2000. Tieto čísla sú do 30. apríla 2013. Americký akciový trh sa v máji 2013 aj naďalej zhodnocoval. Napriek tomu by situácia mohla byť horšia. Tokio Nikkei Dow je v nominálnych hodnotách dole o 63,6% v porovnaní s vrcholom z prvej polovice 1990.

Aj keby sme zarátali dividendy, bol by S&P 500 dole o približne 3% od maxima z roku 2000. Pre mnohých je realita to, kde je akciový trh dnes. Skutočnosť včak môže byť klamlivá. Trhy sa nesprávajú inak ako v 1970. rokoch. Počas tohto obdobia sa akciové trhy obchodovali v širokom rozsahu, no po úprave o infláciu trhy padali. Počas nízkych akciových trhov v auguste 1982 sa DJI obchodoval pri o infláciu upravených podmienkach, na úrovniach z 1940. rokov.

A čo zlato? So zlatom sa, po mnohých rokoch, v roku 2000 obchodovalo pri nízkych cenách, kedy DJI, S&P 500 a NASDAQ dosiahli najvyššie úrovne. No zlato v nominálnych cenách, napriek nedávnemu pádu, zostáva na 370% v nominálnych hodnotách a hore o 270% pri úprave o infláciu. Zatiaľ čo je zlato hore o 73% od svojich nominálnych výšok z 1980, pri úprave o infláciu je zlato nižšie o viac než 40%. Ak sa vrátime spať do augusta 1971, kedy Richard Nixon zrušil zlatý štandard, zlato je vyššie o približne 520%, po úprave o infláciu. S&P 500? V tom istom období je po úprave o infláciu hore približne o 175%. A to zahŕňa aj tie dlhé roky, kedy zlato zaostávalo.

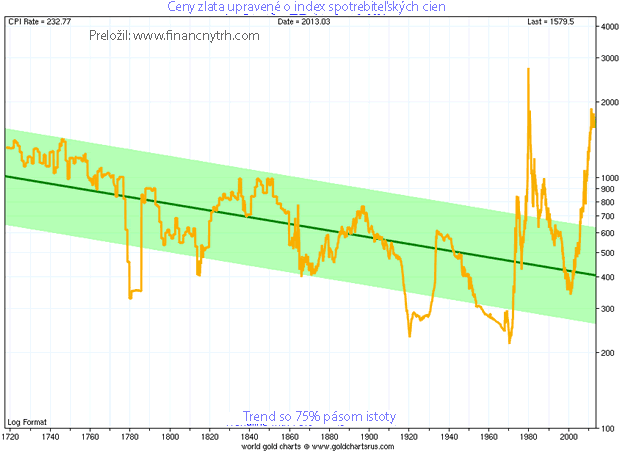

Nižšie je graf pre veľmi dlhé obdobie zlata, upravený o index spotrebiteľských cien. Pár vecí v ňom vytŕča. Ceny zlata boli roky rokúce fixované. Zlato sa odchýlilo od svojho dlhodobého smerovania iba vtedy, keď mu bolo umožnené nájsť si svoju trhovú úroveň. Najväčšie minimá pre ceny zlata na o infláciu upravenej báze boli pozorovateľné počas Americkej revolúcie, vojne v roku 1812, Americkej občianskej vojne, 1. Svetovej vojne a vojne vo Vietname. Posledné veľké minimum bolo v 1999-2001, po rokoch nízkych cien zlata. Vo všeobecnosti zlato počas rokov potvrdilo svoju skvelú ochranu pred infláciou a dlhodobú schopnosť uchovávať hodnotu. Avšak, existujú obdobia na vlastnenie zlata a obdobia pre pravý opak. Napriek nedávnym problémom, dôvody pre vlastnenie zlata sa nezmenili.

Preložil: Lukáš Jevčík

Zdroj: MGI Securities

Facebook komentár