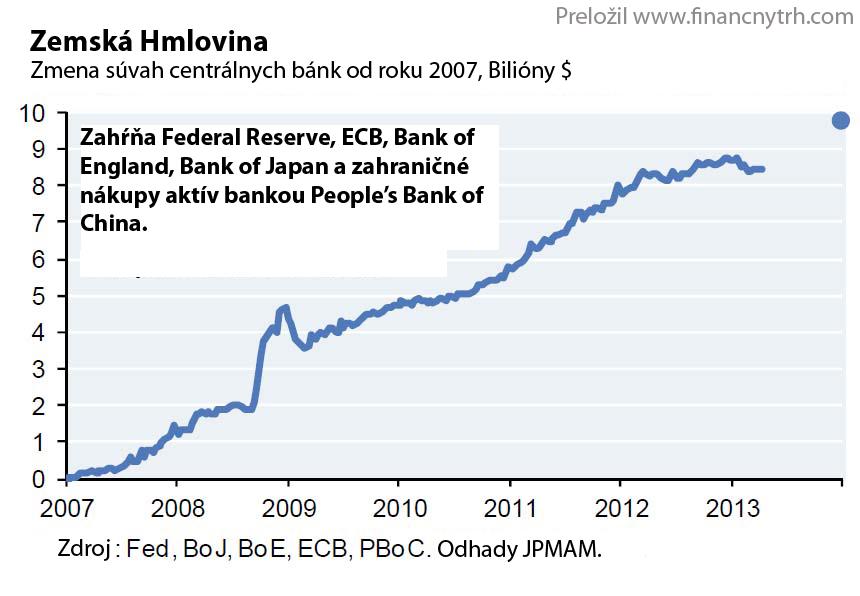

Vsúčasnosti každí, dokonca aj CNBC, pripúšťa, že dôvodom, prečo sú akcie tam, kde sú dnes, je vplyv centrálnych bánk G-7. Čo však mnohí možno nevedia, je ako sme sa sem dostali a kde budeme na konci roka. Odpoveď podľa Michaela Cembalest-a, CIO (Chief Information Officer – „riaditeľ informatiky,“ pozn. prekladateľa) JPM Asset Management, ktorá sa nachádza v nasledovnom grafe, je presne do bodky v pravom hornom rohu. To bude predstavovať nárast likvidity o $10 biliónov, prípadne konverziu „planetárnej hmloviny“ epanzívnych súvah centrálnych bánk posledných siedmich rokov. A s ohľadom na to, ako sme už spomínali nedávno, existuje ďalších $10-11 biliónov v obmedzenom „kvalitnom zabezpečení,“ ktoré musí byť naliate do finančných trhov skrz kolaterálne transformácie centrálnych bánk, číslo, ktoré počas ďalších 7 rokov dosiahne $20 biliónov, ak nie exponenciálne viac, alebo bude vyššie než HDP USA v danom období.

Cembalest-ovo stanovisko:

Planetárna hmlovina expanzívnych súvah centrálnych bánk (predchádzajúci graf), ktorá podľa očakávaní dosiahne $10 biliónov neskôr v tomto roku, je stále najdôležitejším faktorom podporujúcim nerovnomerné globálne oživovanie. Nateraz je rozumné mať trpezlivosť. Akcie z predroka ku dnešnému dňu porástli o 8%-9%, čo je dosť dobrý výnos pre obdobie, kedy je rast zisku pomalý, globálny rast je bližšie k 3% než 5%, Čínsky rast aj naďalej klesá, napriek rapídnemu nárastu využívania úverov a kde je priam nemožné rozoznať, nakoľko centrálne banky ovplyvňujú ceny aktív. Čítal som výskumnú správu, ktorá ukázala, že výnosy z akcií spotrebného tovaru momentálne korelujú na 75% s výnosmi štátnych dlhopisov (USA, pozn. prekladateľa), zďaleka najvyššia úroveň od roku 1929. Zvyčajne je korelácia blízko 0…. Poznámka pre Fed: hmm, gratulujeme?

Našťastie sa v roku 1929 nič zlé nestalo.

Rozdiel pre tentoraz, ako nám je teraz zrejmé, je v tom, že ak centrálne banky zlyhajú pri udržiavaní neprestajného rastu, môže z toho vzniknúť posledná bublina (áno, absurdný predpoklad). Centrálne banky sú v tom až po uši, narozdiel od všetkých predošlích bublín (úverových, realitných a rizikových aktív). Takže, ktorá centrálna banka sa stane tou „zlou bankou,“ keď dôvera vo „veriteľa poslednej inštancie“ konečne povolí?

Preložil: Lukáš Jevčík

Celý zdroj správy sa nachádza tu

Facebook komentár