Centrálne banky po celom svete začali synchrónne hodnotenie aby si utvorili obraz o finančnej panike, ktorá začala v lete roku 2007. Ako sa blížime k jej tretiemu výročiu, centrálne banky prezentujú s odlišnými ekonomickými a trhovými ukazateľmi to, že situácia si žiada odchýlku od vtedy stanoveného kurzu. Tieto požiadavky uvádzajú, že neurčitosť minulých troch rokov zanechala centrálnych bankárov dezorientovaných. Tak či tak boli silné ekonomiky spomalené a ich centrálne banky, ktoré sa zameriavali na inflačné ciele boli viac než ochotné riskovať nenaplnenie týchto cieľov, než obetovať rast. Aj napriek obozretnému prístupu centrálnych bánk v celosvetovom meradle, zvyšok roka bude vo všeobecnosti charakterizovaný odlišnými stratégiami ústupu a ich plánovanými ale aj neočakávanými dôsledkami – z ktorých niektoré popíšeme v článku neskôr. Ako väčšina centrálnych bánk po celom svete bude uťahovať ekonomické uzdy skôr ako FED alebo ECB, budeme môcť rozpoznať predurčujúce implikácie týchto krokov v oblasti globálneho toku kapitálu a výmenných kurzov. Nasledovné riadky prezentujú náš pohľad na globálnu monetárnu politiku počas zvyšku roka, začínajúc s predpoveďou pre FED.

Delikátne kroky Fed-u pre vyváženie situácie

Monetárna politika Fed-u sa vyvíjala prostredníctvom agresívnych a inovatívnych spôsobov, ktorými odpovedal na finančnú krízu. K zníženiu mier federal funds z 5,25% na 0% až 0,25%, Fed pridal pomocnú ruku prostredníctvom svojej tradičnej roly “posledného veriteľa” tým, že poskytoval krátkodobú likviditu bankám a finančným inštitúciám prostredníctvom rôznych programov, novo vytvorených, za účelom odpovedať na výnimočnú situáciu. Fed si taktiež osvojil aj novú rolu – prostredníctvom požičiavania priamo dlžníkom a investorom na úverových trhoch a expandovaním typov dlhopisov, ktoré by odkúpil prostredníctvom otvorených trhových operácií. Primárny dôvod kombinovania týchto inštrumentov je, že umožnili Fed-u stlačiť svoje úrokové miery a uvoľniť úverové podmienky v rozsahu činnosti trhu aj napriek tomu, že federal funds boli stlačené na nulu. Niekoľko týchto programov bolo ukončených alebo vypršala ich lehota, ako Fed úspešne ozdravil finančné trhy (Zoznam programov v prílohe č. 1). Čeliac pokojnejším finančným trhom bude Fed v roku 2010 smerovať svoju monetárnu politiku tak, aby obnovil ekonomický rast, znížil nezamestnanosť, s vedomím, že inflácia nie je témou dňa.

Fed bude pokračovať v sťahovaní svojich krízových nástrojov pre tým, než dupne na brzdy menovej politiky. Fed zvýšil diskontnú úrokovú mieru na 0,75% vo februári 2010, zvýšením porovnávacej cieľovej miery federal funds na 50 bázických bodov z hodnoty 25 bb. Tento rozdiel bol 100 bb pred vypuknutím finančnej krízy. Keď kríza kulminovala, skoro 110 bilióna dolárov bolo uvoľnených cez diskontné okno, ktoré sa zmenšilo na približne 12 biliónov dolárov 17. marca. Diskontné okno pôžičiek bolo bezvýznamné pred augustom 2007. Počas roku je vysoká pravdepodobnosť, že diskontná miera bude rásť ďalších 50 bázických bodov, k hodnote 1,25% čím sa rozdiel posunie smerom k hornému limitu cieľovej miery úrovne federal funds, ktorá bola pred krízou. Tento krok bude predzvesťou konca krízového režimu poskytovaného prostredníctvom úverového okna.

Ako sa medzibanková situácia o moc zlepšila, Fed postupne eliminuje svoje subvencie poskytované dosahovaním efektívnej úrovne federal funds pod cieľovou úrovňou počas predĺženého obdobia. Efektívna miera federal funds sa vznášala okolo úrovne 11 – 13 bázických bodov od októbra 2009 až do februára 2010. V prvých dvoch týždňoch mesiaca marec sa pohla smerom nahor na hodnotu 15 bázických bodov a dosiahla priemernú hodnotu 18 bázických bodov v posledných siedmich obchodných dňoch. Javí sa, že efektívna hodnota federal fund mieri k hornému limitu cieľovej hodnoty a stane sa tak už čoskoro (pozri Graf 1)

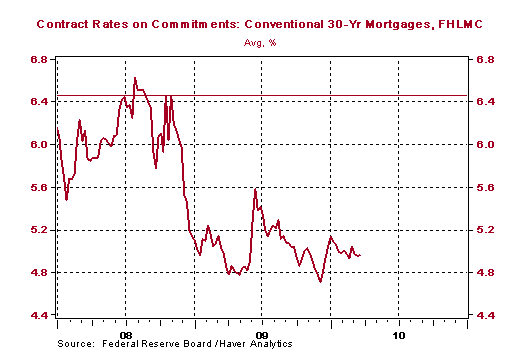

Správanie sa hypotekárnych mier je mimo priorít Fed-u, po tom, ako rozhodol, že zastaví nákup GSE dlhopisov a dlhopisov vypísaných na hypotéky v marci 2010. Do tej doby bude portfólio Fed-u zahŕňať 1,25 triliónu dlhopisov naviazaných na hypotéky a 175 bilióna GSE dlhopisov. Dopad týchto výrazných zmien v jeho portfóliu je viditeľný v klesajúcom trende hypotekárnych mier. Tridsaťročná fixná hypotekárna miera bola 6,46% pre tým než na hypotekárnom trhu začal participovať Fed a blíži sa k 5,0% v čase písania tohto článku (pozri Graf 2). Ak hypotekárne miery rapídne spomalia svoj pokles, Fed bude musieť ešte raz intervenovať na tomto trhu.

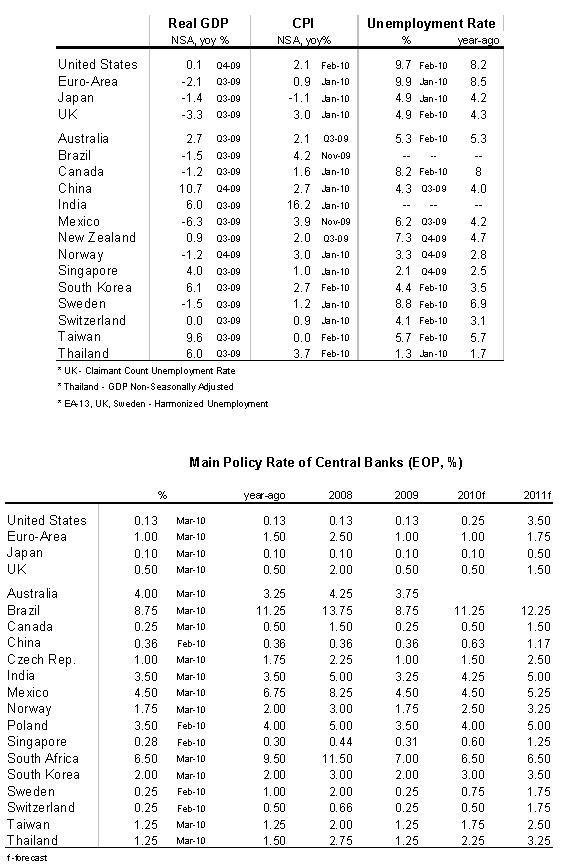

Fundamentálne krehký štatút ekonomiky je zámienkou pre Fed, aby bol aktívny po celý rok 2010. Mrzuté štatistiky o nezamestnanosti sa hýbu okolo miery 9,7% a budú prioritou diskusií smerovania monetárnej politiky. Nefunkčná úverová mašina, ktoré spôsobuje kontrakcie v požičiavaní privátneho sektoru v posledných rokoch, je ďalším aspektom ekonomiky, ktorý bude odďaľovať uťahovanie monetárnej uzdy (pozri Graf 3).

Cieľová a efektívna miera federal funds budú pravdepodobne obchodované v tesnej blízkosti prd tým, ako sa Fed rozhodne zostriť monetárnu politiku. FOMC (Federal Open Market Committee – Výbor, ktorý je súčasťou Federal Reserve System, pozn. prekl.) začne s veľkou pravdepodobnosťou šliapať na brzdy monetárnej politiky najskôr v začiatku roku 2011. Fed pokračuje v udržiavaní výhľadu na “predĺžené obdobie” nízkych úrokových vo svojej rétorike. Bernankeho správa z februára 2010 a ostatné správy zFed-u indikujú, že kľúčový indikátor jeho politiky posunie k záujmy Fed-u smerom k úrokovej miere platenej za nadmerné rezervy splácanej dočasne z miery federal funds. V súčasnosti úrokové miery platené za rezervy, obe – potrebné aj nadmerné, sú na hodnote 0,25% a blížia sa k hornému limitu cieľovej hodnoty federal funds. Fed by si mohol postupovať v dvojkrokovej procedúre platenia za nadmerné aj potrebné rezervy rovnakou mierou v počiatočnej fáze sťahovacieho cyklu a v neskoršej fáze by Fed mohol platiť vyššie miery za nadbytočné rezervy v porovnaní s vyžadovanými.

Navyše, k rastúcim úrokom plateným za rezervy, Fed nastavil “reverzné nákupné dohody” a “termínované depozity” ako dva prídavné nástroje na odčerpanie likvidity z bankového systému. Reverzné nákupné dohody zahŕňajú predaj dlhopisov Fedom s dohodou, že neskôr ich odkúpi za vyššie ceny. Fed otestoval ako tento systém reverzných nákupov, funguje a je pripravený na ich využitie ak by to bolo nevyhnutné. Detaily o termínovaných depozitoch nie sú ešte známe. Základnou ideou je, že banky by držali termínové depozity a Fed za ne bude platiť úrok. Hlavný rozdiel medzi rezervami a termínovaným depozitom je, že fondy v depozitoch sú uzamknuté pre dlhé časové obdobie a nemôžu byť využité bankami na poskytnutie krátkodobej likvidity a nebudú preto chápané ako rezervy. Fed očakáva, že otestuje funkciu dlhodobých depozitov v máji 2010.

V zásade má Fed k dispozícii štyri inštrumenty – úroková miera platená za rezervy, reverzné nákupy, termínované depozity a okamžitý predaj dlhopisov vo svojom portfóliu – na odčerpanie alebo neutralizáciu rezerv, ktoré doslova explodovali nad hodnotu 1 trilión dolárov (pozri Graf 5). Za účelom prevencie destabilizácie finančných trhov sa očakáva, že prvé tri budú preferované nástroje pred tým, než Fed rozhodne o predaji priamy predaj rôznych dlhopisov zo svojho portfólia. Načasovanie a veľkosť stiahnutia rezerv a úroky platené za držanie rezerv budú podliehať podmienkam ekonomiky. Predseda Bernanke poznamenal v 10. Februára 2010 vo vyhlásení, že možný scenár by mohol byť formou stiahnutia rezerv v limitovanej úrovni pred tým, než Fed utiahne svoju politiku aby umožnil účastníkom zvyknúť si na nové operácie a zvýšiť rozsah operácií postupne. Konečným súčtom je, že kroky Fedu smerom k správnemu nastaveniu svojej politiky na budúce mesiace sú veľmi komplexné a doviesť ekonomiku smerom k udržateľnému rastu budú primárnym cieľom monetárnej politiky.

Zvýšenie mier v treťom štvrťroku v Kanade

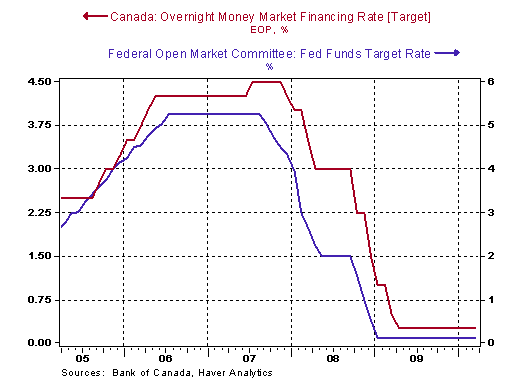

Tri mesiace po tom, ako sa FED započal svoj uvoľňovací cyklus v Septembri roku 2007, Bank of Canada (BoC) ho nasledovala, prostredníctvom kľúčovej cezročnej mierny, ktorá dosiahla bezprecedentných 0,25% v Apríli 2009 (Graf 6). Medzičasom sa ukázalo, že Kanada má oveľa zdravšiu ekonomiku, ako jej sused a cesty FED-u a BoC sa rozišli v druhej polovici roka. BoC potvrdila, že súčasná úroveň monetárneho uvoľnenia ostane nezmenená prinajmenšom do tretieho kvartálu roku 2010 a očakávame, že tento sľub sa dodrží z dvoch kľúčových dôvodov. Po prvé, medziročná inflácia dosiahla hodnotu 2,1% vo februári a dosiahla stredný bod inflačného cieľa banky. Banka bola oveľa vážnejšie zasiahnutá CPI (consumer price index – index spotrebných cien pozn. prekl.) bez zarátania cien potravín a energií, ktorý dosahoval menej vážnejšiu hodnotu 1,6%. Po druhé, veríme, že BoC bude ochotná riskovať mierne vyššiu infláciu v krátkodobom horizonte, než spôsobiť rastový tlak na kanadský dolár. Kanadský export je kľúčom k pevnému zotaveniu a ešte silnejšia mena, kombinovaná s poklesom spotreby Spojených štátov by mohla výrazne oslabiť kanadskú ekonomiku. Najpravdepodobnejšie vidíme zvýšenie z 0,25%, v prípade, ak inflácia ostane stabilná. Škrtenie môže prísť až po štvrtom kvartáli roku.

Výzvy po celej Európe

Európska centrálna banka (ECB), zodpovedná za monetárnu politiku v 16 členských krajinách eurozóny bude čeliť podobným problémom a nie je pravdepodobné, že by zvýšila politiku svojich mier v tomto roku. Namiesto toho sa zameriava na potupné sťahovanie výrazných stimulov, ktoré poskytla na konci roku 2008, bez podkopania si hladkého ekonomického zotavenia alebo destabilizácie bankového sektoru. Počas vykonávania týchto krokov čelí večnému problému monetárnej politiky – vykonávať svoju politiku pre 16 veľmi odlišných ekonomík, z ktorých niektoré sa úspešne zotavujú, zatiaľ čo Španielsko (štvrté najväčšie) stále čelí hlbokej recesii a Grécko v kĺzavom poklese ekonomiky. Na svojom marcovom stretnutí, banka udržala svoje pevné miery na úrovni 1,0% v 11 po sebe nasledujúcich mesiacoch. S tlmeniu ročnou mierou inflácie naprieč celou eurozónou kolo 0,9% vo februári s jadrovým CPI na úrovni len 0,8% – popri predpokladom banky pre inflačnú mieru na úrovni 0,9% až 2,1% v roku 2011. Nie je preto žiaden tlak na zvýšenie mier, asi až do ďalšieho roku.

Guvernér Trichet taktiež priblížil ďalšie kroky smerom k stiahnutiu stimulov. V druhom štvrťroku sa banka odvráti od poskytovania trojmesačných pôžičiek za variabilnú mieru, finančné inštitúcie však budú mať dostatok likvidity ktorú potrebujú počas tretieho kvartálu, pretože ako ECB sľúbila, bude poskytovať neobmedzené fondy krátkodobejších prostriedkov za fixné miery prinajmenšom do konca októbra. ECB sa pokúsi uistiť, že zmeny v jej politike nedestabilizujú banky v krajinách ako Španielsko, Nemecko a obzvlášť Grécko. Tým sa rozhodlo aj o oslabení záručných pravidiel, ktoré sa majú ukončiť na konci roku 2010 a nebudú predĺžené do roku 2011 – čo je kritickým krokom pre Grécko a znamená to, že banky budú môcť pokračovať vo využívaní gréckeho dlhu pre záruky pre podporu ECB aj keď sa Moodys pripojí k S&P a Fitch pri znížení ratingu Grécka pod úroveň A.

Čo nás privádza k ďalším záležitostiam ktoré budú trápiť tvorcov menovej politiky eurozóny – ako sa čo najúčelnejšie vyrovnať s problémom Grécka pri refinancovaní výrazného dlhu bez toho aby sa činnosť ECB javila ako priama pomoc jeho ekonomike. Idea vytvorenia formy Medzinárodného menového fondu v európskom štýle bol prerokovaný scenár Európskeho monetárneho fondu. Trichet bol varovaný, že toto by spôsobilo nekoncesnú finančnú podporu so silnou podmienenosťou a mnoho ekonómov sa zhodlo na tom, že by to bol skôr dlhodobý projekt, než riešenie krátkodobých dlhových problémov Grécka. K tomu finanční ministri súhlasili začiatkom marca, že Grécku pomôžu ak ich o to požiada. Avšak neudali žiadne detaily okrem toho, že plán by nemal zahrňovať garanciu dlhov. Na konci mesiaca hrali Berlín a Atény hru na finančné kurča – na začiatku bol konsenzus ten, že Grécko je samostatné a nemalo by očakávať, že ich disciplinovanejší kolegovia z EU budú platiť za jeho hýrivosť, neskôr Grécko naznačilo, že by sa mohlo obrátiť na MMF (čo by predražilo náklady na podporu členov eurozóny v čase, keď sa snaží bojovať so značným množstvom dlhov). V čase písania tohto článku sa javí, že členovia prichádzajú s kompromisom, ktorý by uspokojil všetkých: eurozóna by sa ujala vedenia v poskytovaní určitej formy podpory bilancie Grécka “ak by to bolo potrebné” s tým, že by prostriedky a “poradenstvo” poskytoval MMF. Na povrchu sa to javí tak, že sa naplnia záujmy eurozóny a tá podporí Grécko bez účasti Nemecka. Nemeckí voliči nepocítia, že budú musieť platiť za hriechy Grécka. Bude otázne, či trh uvidí, že EU vyriešila svoj prvý veľký problém od vytvorenia spoločnej menovej únie.

Vonku eurozóny je v Spojenom kráľovstve iný obraz, kde Bank of England (BoE) nie je pripravená nasledovať rozhovory o stiahnutí zásadných opatrení. BoE uchovala svoju mieru na úrovni 0,5% od marca roku 2009 a je vysoko nepravdepodobné, že utiahne monetárne uzdy tento mesiac – obzvlášť keď končia účinky ozdravných opatrení. Avšak inflácia poskočila v januári, BoE očakáva, že sa ceny stiahnu tento rok. Dôležitejšia otázka je, či banka ukončila svoje programy kvantitatívneho uvoľňovania – koncom februára guvernér King varoval pred zostávajúcim rastom rizika poklesu ekonomiky a tým aj pred potrebou ďalšej potreby kvantitatívneho uvoľňovania. Na začiatku marca FSA dala bankám viac času na prispôsobenie sa novým pravidlám likvidity, hovoriac, že nebude požadovať vyššiu likviditu kým nepríde uzdravenie ekonomiky. Aj keď sa zlepšili niektoré dáta, celkový pohľad ostáva neurčitý, hlavne čo sa týka dát o exporte, maloobchodnom predaji a cien domov, sú tieto čísla stále veľmi nízke. Taktiež nie je isté, aký bude politický kurz Británie, kde prieskumy vravia o menšinovej vláde Labouristov, čo by ešte viac zaťažilo libru.

Norská centrálna banka zvýšila svoje kľúčové úrokové sadzby dvakrát v štvrtom kvartáli roku 2009, čím ich nastavila na hodnotu 1,75% a ostáva v ostražitosti. Nemusí sa však pohnúť ďalej, ako bolo plánované, pretože HDP za štvrtý štvrťrok (nezarátavajúc ropu) bol sklamaním a zaznamenal štvrťročný rast len 0,3%. Pri preberaní tém úrokových mier tento mesiac, Norges Bank zvažuje zvýšiť úrokové miery možno až trikrát počas tohto roka s najbližším pohybom pravdepodobne v Máji. Švédska ekonomika sa vo štvrtom kvartáli opäť zosunula do recesie, guvernér Riksbank povedal začiatkom mesiaca, že ekonomické ozdravenie sa čoskoro prejaví a banky sa pripravujú na nárast mier “s účinkom v lete alebo začiatkom jesene”. Švajčiarske národná banka (SNB) sa zameriava na kurz švajčiarskeho franku. Švajčiarska ekonomika nabrala rýchlosť v štvrtom kvartáli a jej rast sa zrýchlil s reálnym HDP o 0,7% na medzikvartálnej báze (z predošlej zmeny o 0,5%). Každopádne, SNB drží v marci pevne úrokové miery a pokračuje v upozorňovaní, bude bojovať proti akémukoľvek výraznému rastu Švajčiarskeho franku veľmi “rozhodne”, aby zabezpečila pokračovanie ekonomickej obnovy.

V strednej východnej Európe je najpravdepodobnejšie monetárne brzdenie v Poľsku a Českej republike od tretieho kvartálu. Možno o niečo skôr v Turecku, avšak situácia má dosť iný odtieň v Maďarsku. Poľsko prežilo rok 2009 bez toho aby muselo čeliť recesii a jeho centrálna banka nedávno varovala, že je čas myslieť na zvýšenie úrokových mier, aj keď pokračujúce posilňovanie zlotého proti euru by mohlo centrálnu banku Poľska niečo stáť. Ekonomika Českej republiky vyšla z recesie v štvrtom kvartáli minulého roku a guvernér centrálnej banky Túma povedal, že miery budú pravdepodobne rásť v druhej polovici tohto roku. Maďarsko je v celkom inej pozícii, jeho centrálna banka zosekla hlavnú mieru menovej politiky o ďalších 25 bázických bodov vo februári na rekordne nízku pozíciu 5,75%. Banka signalizuje, že uvoľňovanie menovej politiky sa blíži ku koncu. Avšak jedno alebo dve malé zníženie možno ešte nastanú než sa tak stane. S ekonomikou, ktorá bola ťažko postihnutá globálnou recesiou a úverovou krízou, monetárne uťahovanie opratí bude pre Maďarsko vhodné o niečo neskôr ako u jeho susedov. Navyše, hlavný zdroj obáv sú blížiace sa voľby v apríli, s pravdepodobným porazením doteraz vládnucich socialistov. Hlavná opozičná strana Fidesz sľubuje znižovanie daní a rýchlejšie ekonomické ozdravenie, nejasne sa však vyjadruje ako tieto opatrenia budú vykonávané, aby naplnili ciele programu pomoci MMF v oblasti fiškálneho deficitu. Taktiež sa predpokladá, že sa môže pokúsiť zmeniť zákon tak, že vláda bude môcť vymeniť súčasného guvernéra banky. Každý takýto krok voči ťažko vydobytej autonómii centrálnej banky by veľmi vážne zatriasol trhmi a upriamil banku na zvyšovanie úrokových mier za účelom ochrany forintu a prítoku prostriedkov – teda opačný efekt oproti tomu, čo sľubuje Fidesz. Nakoniec, centrálna banka Turecka nechala svoje kľúčové úrokové sadzby na hodnote 6,5% tento mesiac, ale prvý krát za dlhé mesiace varovala, že by sa nezdržala ich zvýšenia, ak by sa zhoršili cenové tlaky na dlhopisy. Ročná inflačná miera vyskočila na 10% vo februári, ďaleko za cieľový tohtoročný bod 6,5%. Banka trvá na tom, že ceny sa vrátia späť v najbližších mesiacoch, avšak bude pravdepodobne musieť zvýšiť miery skôr ako by rada. Navyše, ako v Maďarsku, politický vývoj by mohol ovplyvniť postoj banky. Zanechajúc ideu vyjednávania novej dohody vrátane dohľadu MMF, je Turecko samostatné v presvedčovaní investorov, že si poradí s vysokým zadlžením. Ankara sa vyhla globálnym ekonomickým problémom posledných rokov relatívne nezranená, ale domáce politické pnutie opäť vstupuje na scénu. Centrálna banka nebude môcť chcieť robiť posuny svojej politiky počas leta, ale v minulosti bola ochotná zvýšiť úrokové miery veľmi ostro v čase trhovej paniky za účelom ochrany líry a pritiahnutia investorov.

Náhlivé ozdravenie v Ázio-pacifickom priestore, odozvy sa však líšia

Ázia, ako región, sa zotavila z najhoršieho a rýchlo smeruje k predkrízovej úrovni rastu. Avšak, zatiaľ čo niekoľko krajín zvyšuje svoje úrokové miery, väčšina ostatných odložila monetárne brzdenie v blízkej budúcnosti alebo ešte stále vytvára stimuly na podporu domácej ekonomiky.

Ozdravenie globálneho dopytu prinieslo väčšine krajín Ázie, ktoré sú exportne založené, zotavenie z recesie roku 2009 a koncom roka región ako celok bol opäť najrýchlejšie rastúci blok na svete. Domáce fiškálne balíčky stimulov, ktoré sa líšili veľkosťou a hĺbkou, pomohli podporiť domácu spotrebu, zatiaľ čo bol export slabý. Teraz, oveľa stabilizovanejšie ekonomiky, opäť zapálili svoj udržateľný rast, ktorý dopĺňa externý sektor. Ostatné krajiny, však, pokračujú v pasovaní sa s dôsledkami krízy a sú zaviazané generovať dlh za účelom nakopnutia ekonomiky. Dlhová úroveň naprieč Áziou je z väčšej časti udržateľná (čo je bezpečné pre Japonsko), a silnejšie ekonomiky majú dostatok verejných zdrojov aby ich použili v čase núdze. Zatiaľ čo región ako celok rastie, krajiny sú v odlišných štádiách ekonomickej obnovy a čelia im s rôznymi zmesami politiky.

V Číne, kde masívne fiškálne stimuly, nízke úrokové miery a mena naviazaná na americký dolár dovolila návrat rastu veľmi rýchlo, sú obavy z prehrievania ekonomiky. Rapídny rast pôžičiek a špekulatívne investície spôsobili vysoký rast cien a vláda sa snaží ochladzovať ekonomiku pred tým, než sa stane obeťou vlastného úspechu. Zatiaľ čo inflácia je považovaná za nízku, zisky z realít a kapitálu prekonali všetky očakávania, čo spôsobilo dohady o cenových tlakoch. Avšak Čínska ľudová banka nezasiahla zmenou hlavných úrokových mier, oficiálne tvrdí, že ekonomický rast je silný ale nie je hladký a nechce riskovať destabilizáciu ekonomiky. ČĽB zvýšila požiadavky na rezervy naprieč celým systémom a prikázala hlavným bankám aby obmedzili úverovanie. Toto sa však ukázalo ako tupý nástroj monetárnej politiky, postrácajúci efektivitu formálneho zvýšenia mier. Peking taktiež nechce pustiť juan z jeho výmenného kurzu voči doláru na úrovni 6,83 juanov za dolár. To naznačuje, že vláda sa obáva o stabilitu exportného sektoru a či je dostatočne silný konkurovať bez priamej vládnej podpory. Uvoľnená menová politika a podhodnotené výmenné kurzy často prispievajú k vytváraniu kapitálových bublín a súčasné prostredie naznačuje, že práve toto sa deje na Čínskom trhu. Čím skôr Čína utiahne svoju monetárnu, fiškálnu aj devízovú politiku, tým ľahšie bude môcť spľasnúť nafúknuté ceny, ale zodpovední činitelia v ČĽB nepredpokladajú, že tak spravia do tretieho kvartálu roku 2010, čo predurčuje možnú ekonomickú nestabilitu posunúť do roku 2011.

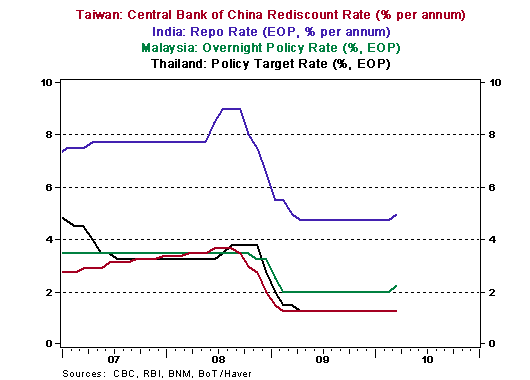

V ostatné krajiny ako Taiwan, Thajsko a Južná Kórea taktiež zvládli ozdraviť svoje ekonmiky po tom, čo zažili ostrý pád v roku 2009 a práve teraz smerujú k rastu svojich úrokových mier na predkrízové obdobie a rastu inflácie. Bubliny kapitálu nie sú ešte evidentné a vlády nevytvárali rovnaké množstvá stimulov pre ekonomiku, ako spravila Čína. Takže úpravy smerom k prísnejšej menovej politike menej pravdepodobne spôsobia dramatické ekonomické spomalenie. Avšak, ako sa tieto krajiny zdráhajú zvyšovať úrokové miery príliš rýchlo, aby neudusili ozdravovanie, toto váhanie vytvára riziko vytvárania ekonomickej nestability a inflačných tlakov v roku 2011. Malajzia započala prvé v sérii postupných navyšovaní úrokových mier prvý týždeň v marci, India začala zvyšovať úrokové miery o dva týždne neskôr, ale s ohľadom na to, že spotrebné ceny sú aj tak ďaleko nad cieľovou hodnotou Rezervnej Banky, predpokladáme, že čoskoro budú podniknuté oveľa agresívnejšie kroky. Väčšina ostatných krajín sa blíži k bodu normalizácie fiškálnych a monetárnych politík a koncom tohto oka by mal byť región v synchronizovanej obnove (s výnimkou Japonska).

V neobozretnom pohybe, ktorý nasledoval po októbri 2009, Rezervná Banka Austrálie (RBA) začala zvyšovať svoju Offiacl Cash Rate (OCR) po záplave pozitívnych ekonomických správ, ktoré potvrdili silu austrálskej ekonomiky. Teraz, po troch dodatočných zvýšeniach, je otázkou, nie či bude v týchto krokoch pokračovať, ale ako ďaleko bude OCR rásť zo svojej súčasnej úrovne 4%. S rastom pod kontrolou, bude smerovanie RBA nastavené k latentným inflačným tlakom. Avšak, RBA sa ukázala byť opatrná – nečakane pozastavila cyklus vo februári, ako dlhové obavy dominovali správam, aby potom mohla pokračovať v započatom kurze o mesiac neskôr. Očakáva sa, že tento cyklus bude pokračovať po celý rok 2010, vo veľkej miere v závislosti na dátach o peňažných tokoch a zmenách v sentimente spojenom so silou austrálskej ekonomiky a globálneho ekonomického zotavenia.

Čo sa týka Japonska, ekonomika zlyhala pri nastavení svojej politiky finančných stimulov a robí len sporadické ekonomické úpravy, hlavne vo sfére exportného sektoru. Ako sa domáca ekonomika oslabuje, vláda buduje dlh do hrozivých výšok. Verejný dlh sa minulý rok zastavil na hodnote 9,7 trilióna dolárov čo je 183,8% HDP a smeruje k prelomeniu hranice 200% počas rokov 2010-11. Čo robí veci ešte horšie – japonská demografická bomba tiká, keď čoraz menej produktívnej pracovnej sily vstupuje na japonský pracovný trh a čoraz viac populácie vyžaduje zdroje z verejných financií vo forme dôchodkov. S úrokovými mierami na ultra nízkej úrovni 0,1%, a defláciou znižujúcou hodnotu hmotných aktív, ukazovateľom Nikkey pod hodnotou z roku 2008 (72,4% pod svojim maximom) a silným jenom, ktorý ujedá z exportu, sú japonské výhľady na ozdravenie pesimistickejšie než kedy boli. Jediné spasenie príde, ak sa ozdraví región a začne nakupovať japonské produkty. V dlhodobom meradle – Japonsko zúfalo potrebuje hlbokú štrukturálnu reformu.

Centrálne banky Latinskej Ameriky – nad priepasťou divergencie

Mexiko sa nachádza v nepohodlnej pozícii. Zatiaľ čo sa mu prinavrátil rast, po masívnej kontrakcii HDP v roku 2009 o sile 6,6%, jeho ozdravenie je ďaleko. V rovnakom čase sa zdvíha inflácia a je ďaleko od určeného cieľa Banxica na úrovni 2-4%, o jedno percento vyššia ako je horná hranica VAT. S ohľadom na slabosť mexického ozdravenia, neefektívnosť monetárnej politiky, slabým bankovým sektorom, Banxico pravdepodobne spraví chybu ak bude rátať s rastom prinajmenšom do konca roku 2010. Navyše, zatiaľ čo je málo známy nový guvernér Agustin Carstens, jeho úsilie zvýšiť kooperáciu Banxika a federálnej vlády potvrdzuje slabosť ekonomiky krajiny.

V Južnej Amerike sú očakávané veľmi divergentné politiky centrálnych bánk. Po snahách zredukovať likviditu prostredníctvom zvýšenia bankových rezerv Brazílskym výborom pre monetárnu politiku Centrálnej banky (Copom) boli v marci miery udržané na nezmenenej úrovni. Očakávalo sa zvýšenie mier o 50 bázických bodov miery Selic z 8,75% na 9,25% a mnoho účastníkov trhu očakáva uťahovanie začiatkom apríla. Ako sa zvyšuje rast úverovania a rastie cena aktív, je nepravdepodobné, že Copom bude navýšenie odkladať moc dlho – avšak, ako Banxico, je pravdepodobné, že obetuje inflačné ciele, aby udržal ekonomický rast. Koniec koncov, miera Selic by mohla dosiahnuť hodnoty 11,25% koncom roka 2010. Na druhej strane kontinentu, Čílska cez-nočná miera, ktorá padla z 8,25 na 0,5% len behom siedmich mesiacov pravdepodobne ostane na rovnakej úrovni, pretože krajina potrebuje stimulovať ekonomiku po ničivom zemetrasení. V Kolumbii bol uvoľňovací cyklus dokončený v decembri 2009 a preto Banco de la República bude pravdepodobne čakať na efekt svojich krokov, než sa pustí do ďalších.

Južná Afrika – Zameranie na udržanie rastu

Centrálna banka Južnej Afriky využíva veľmi krotkú mieru inflácie a znížila v marci o ďalších 50 bodov svoju mieru na 6,5%. Tento krok nasledoval po dvoch po sebe nasledujúcich správach o CPI, ktoré spadali do cieľa Rezervnej Banky v rozmedzí 3-6% (po to, čo sa index vymkol z pod kontroly v 22 z 24 predchádzajúcich správach). Vo svetle rastu politického tlaku aby buď bojovala s infláciou alebo zmenila hornú hranicu cieľovej inflácie, dá sa očakávať, že miery ostanú nezmenené, kým sa nezmenia ekonomické dáta. Výbor Monetárnej Politiky radšej pochybí na strane inflácie ako na strane rastu.

Zdroj: The Northern Trust Company

Facebook komentár