Každá generácia kritizuje tú nasledujúcu a viní neduhy spoločnosti na súčasnú garnitúru. Berúc do úvahy minulé politické rozhodnutia, táto všeobecná perspektíva nedáva veľmi zmysel. Veď sa len pozrime na generáciu Veľkej hospodárskej krízy, ktorá je známa pre svoj silný charakter, ale aj pre najhoršie politické rozhodnutia storočia. Je zrejmé, že staršie generácie nie vždy robili tie najlepšie rozhodnutia.

Jedno z týchto zlých rozhodnutí, sociálne zabezpečenie, stále máta Ameriku. Je zvláštne, že tí istí muži, ktorí odvážne bojovali na plážach Normandie, nemali politickú odvahu zneškodniť túto tikajúcu časovanú bombu. Mnohí veria, že keby nebolo veteránov druhej svetovej vojny, tak je tento článok napísaný po nemecky. To je asi pravda. Ale kvôli obrovskému národnému dlhu a neúspechom spomínanej generácie v oblasti sociálneho zabezpečenia je pravdepodobnejšie, že budeme skôr hovoriť po čínsky ako po nemecky.

Nedostatok politickej vôle nie je prekvapujúci, keďže väčšina ľudí, ktorí odišli do dôchodku vminulosti, boli čistí výhercovia v oblasti sociálneho zabezpečenia. Starší ľudia zbožňujú sťažovanie sa na bezuzdné míňanie, na ľudí neužívajúcich systém sociálnych dávok ana almužny chudobným od vlády. Ale častokrát neberú do úvahy vlastné profitovanie zo sociálneho štátu.

Ako odvody do systému sociálneho zabezpečenia počas rokov narastali, tak rástli aj benefity z tohoto systému. V podstate, predchádzajúca generácia prispievala do systému, keď boli odvody nízke a odišla do dôchodku, keď boli benefity vysoké. Maximálne odvody do systému sociálneho zabezpečenia boli v roku 1940 $923 v hodnote súčasného doláru. Porovnajme to so súčasným maximom $13 243.

Aby sme našli deliacu čiaru medzi čistými výhercami a porazenými, vytvorili sme projekciu na 45 rokov s jednotlivcom s príjmom, z ktorého sú vypočítané odvody do sociálneho zabezpečenia, ktoré sa rovnajú maximálnej hodnote (aby sme získali predstavu o tejto sume, tak v 1940 to bol príjem $3000 a v 2010 $106 800 – oba sú to celkom slušné zárobky). Náš modelový jednotlivec platil maximálne odvody sociálneho zabezpečenia každý rok.

Na druhej strane, v dôchodkovom veku bude dostavať maximálne benefity zo systému. Podľa Úradu sociálneho zabezpečenia sú maximálne odvody nevyhnutnou podmienkou pre maximálne platby prijímané zo systému. Následne sme do rovnice pridali poberanie benefitov zo systému sociálneho zabezpečia po obdobie 13 rokov (založené na priemernej dĺžke života v USA – 78 – rokov). Nakoniec sme kalkulovali rozdiel medzi hodnotou príspevok zaplatených za 45 rokov a platieb prijímaných počas 13 rokov. Výsledky boli šokujúce.

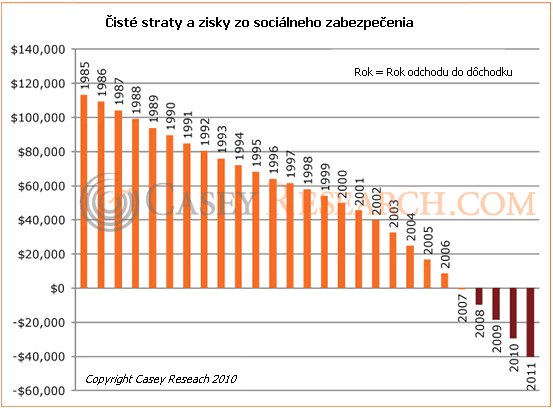

Pred rokom 2007, naši vymyslení dôchodcovia boli čistí výhercovia v systéme sociálneho zabezpečenia. Dôchodcovia roku 2007 boli prví, ktorí už strácali s čistou stratou -$411. Do roku 2011 budú vstrate -$40 403.

V 80.rokoch, ten, kto prežil zo “skvelej generácie” a išiel v roku 1985 do dôchodku vo veku 66 rokov, mal za predpokladu očakávanej dĺžky života čistý zisk $113 350 v dolároch roku 2011. A len o desaťročie neskôr, dôchodcovia roku 1995 ešte stále profitovali $67 982.

I keď je blahobyt väčšinou spájaný sposkytovaním sociálneho bývania, možno by sa vtomto prípade malo brať do úvahy aj poskytovanie ubytovania vdomoch dôchodcov. Tieto platby sociálneho zabezpečenia prevyšujú mnohé sociálne príspevky. Napríklad, kalifornské maximálne TANF (sociálne) dávky pre trojčlennú rodinu boli vo výške $9 373 ročne vroku 2005, po zohľadnení inflácie. Trvalo by to takmer 12 rokov poberania týchto príspevkov, aby sa to vyrovnalo čistému zisku, ktorý dosiahli dôchodcovia roku 1985 (ale aby sme boli féroví, ak zoberieme do úvahy aj príspevky na bývanie, na jedlo a iné, počet rokov by bol nižší).

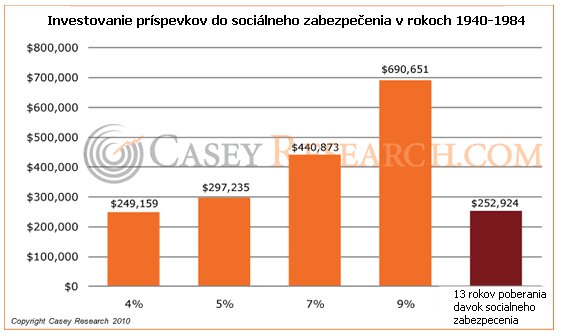

Takže, sú generácie, ktoré odišli do dôchodku pred rokom 2007, úplní príživníci? No, to nie je presné. Záleží na alternatívnom využití týchto peňazí. Predstavme si, že namiesto platenia odvodov sociálneho zabezpečenia by tieto peniaze boli odvádzané na účet, kde by zarábali päť percent ročne.

Po 45 rokoch od 1940 po 1984 by na tomto účte bolo viac ako $297 000 vhodnote dolárov roku 2010. Toto je viac ako 13 rokov poberania dávok sociálneho zabezpečenia od roku 1985.

A teda to, či ľudia, ktorí odišli do dôchodku dávnejšie, sú príživníkmi systému, sa mení prípad od prípadu. Investične znalý a šporovlivý človek by na programe sociálneho zabezpečenia strácal. Bez tohoto programu by mohol investovať súkromne. Avšak márnotratní dôchodcovia významne profitovali. Zodpovedný sporiteľ je potrestaný a neopatrný márnotratník je odmenený – stará dobrá pesnička sociálneho systému prespievaná staršou generáciou.

A ešte táto poznámka na záver:

Koľko skutočne platíte za sociálne zabezpečenie?

Vláda obalamutila väčšinu ľudí. Platíte polovicu príspevkov sociálneho zabezpečenia a Váš zamestnávateľ platí druhú polovicu, správne? Nie, zle. Vskutočnosti platíte obe časti.

Pozrime sa na tento príklad, aby sme to pochopili. Povedzme, že človek zarába $100 000 ročne a platí odvody sociálneho zabezpečenia vo výške $6 000 a jeho zamestnávateľ platí $6 000. Zpohľadu zamestnávateľa má práca vykonávaná týmto človekom hodnotu $106 000 ($100 000 mzda+$6 000 na sociálne zabezpečenie), to je koľko ho tento človek stojí.

Ale prestavme si, čo by sa stalo, ak by odvody na sociálne zabezpečenie zo dňa na deň zmizli. Zamestnávateľ by chvíľu profitoval ztoho, že by platil mzdu $100 000 zamestnancovi, ktorého hodnota je $106 000. Avšak na voľnom trhu sa ceny hýbu tak, aby vyjadrovali vnútornú hodnotu. Tak, ako sa ceny dobrých, i keď podcenených, akcií skôr či neskôr začnú dvíhať, tak vzrastie cena aj dobrých nedocenených zamestnancov – i keď ktomu nemusí dôjsť okamžite.

Skôr či neskôr bude mzda tohto človeka na trhu zvýšená zo $100 000 na $106 000. A preto je zamestnávateľova časť vkonečnom dôsledku tiež platená Vami. Bez sociálneho zabezpečenia by Vaša mzda bola porovnateľná shodnotou, ktorú máte pre Vášho zamestnávateľa. Čo by vtomto prípade bolo $106 000. A teda vskutočnosti človek platí príspevky vhodnote $6 000 a zarába o $6 000 menej ako by zarábal vprípade úplne slobodného trhu, čo znamená, že skutočná strata je $12 000 ročne.

Toto je jedna zvecí, ktorá editorov The Casey Report nenecháva vnoci spať. Kam ekonomika smeruje? Ako veľmi polici ovplyvňujú trhy a ktorým smerom? Ako môžeme zarobiť? Odpovede na tieto a ďalšie pálčivé otázky nájdete vmarcovom vydaní The Casey Report súvahami Buda Conrada na tému „Bod odkiaľ už nie je možný návrat.“ Je americká ekonomika nezachrániteľná? Zistite bez rizika snašim 3-mesačným predplatným na skúšku.

Zdroj: Casey Research

Facebook komentár