Ak sa Vám niečo páči poprosím kliknúť na “páči sa mi to”, alebo FB “like” aby sme mali od Vás odozvu (a taktiež Nás to vedie k pokračovaniu Našej tzv neziskovej “práce”)…Čím viac klikov na “páči sa mi to”, alebo FB “like”, tým nám pomôžete rozšíriť sa “ĎAKUJEME”

Ceny komodít môžu byť veľmi náchylné k prudkému pohybu, často viac ako ktorákoľvek iná trieda aktív. Veľké výkyvy cien, ktoré boli zvlášť viditeľné v posledných rokoch, určili komoditám vysoko rizikovú reputáciu. Tím investorovom, ktorým chýba veľký rozsah voľného kapitálu bolo opakovane odporúčané vyhnúť sa takýmto investíciám. Ale pre investorov, ktorí sú schopný čeliť riziku a tým ktorí sa pozerajú na investíciu do komodít ako na ochranu pred infláciou, existujú dôkazy na tvrdenie že ceny komodít sa z dlhodobého hľadiska pohybujú v „super cykloch“, ktoré môžeme vidieť v priebehu rokov a dokonca dekád. Pri sledovaní a porozumievaní týchto pohybov, môžu byť investori schopný dosiahnuť viac strategickejší prístup.

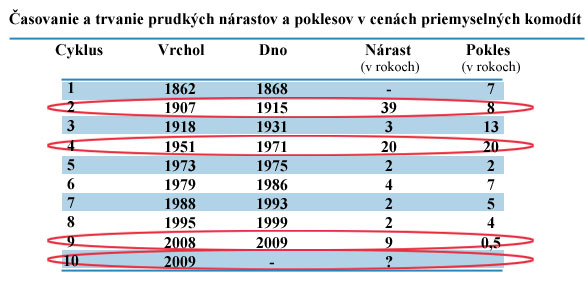

Nárasty a poklesy komodít často krát trvajú za časový rámec, bežne spájaný s typickým biznis cyklom. Analýza MMF historických cenových pohybov v komoditách vyfiltrovala nemej značné krátkodobejšie pohyby v snahe nájsť cykly od miním k maximám a od maxím k minimám. Prišli na to že medzi rokmi 1862 a 1999, dlhé nárasty boli nasledované veľkými prepadmi, vytvárajúcimi cykly niekoľko dekád.

Napríklad po dosiahnutí miním v 1868, ceny nasledovali rastúci trend až do 1907, kedy nastal obrat a klesajúci trend trval až do 1915. Tento kompletný cyklus vydržal celých 47 rokov. Je tu 16ročný cyklus od 1915 do 1931, a stále dlhší, skoro až symetrický 40 ročný cyklus, počas ktorého rástli ceny 20 rokov medzi 1931 a 1951 a počas ktorého ceny klesali medzi rokmi 1951 a 1971.

Poznámka: Definícia prudkého nárastu vychádza z definície MMF o náraste cien najmenej o 25%

Zdroj: MMF, Euro Pacific Capital

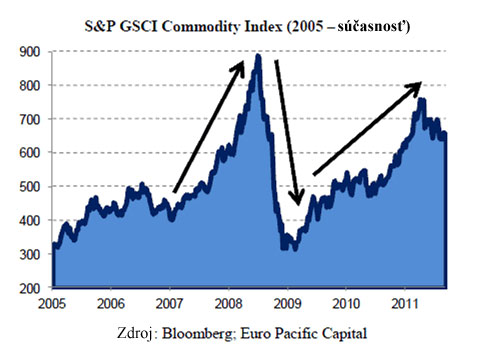

Pre väčšinu neskorých 19stych a začiatok 20tych rokov platí, že prudko rastúce ceny komodít boli podporené myšlienkou že svet bol uzavretý v rastúcom trende super cyklu. Index cien komodít svetovej banky narástol o 109% medzi začiatkom 2003 a 2008. Od dna až po vrchol, ceny ropy narástli o 1,145% v nominálnom vyjadrení, medzi decembrom 1998 a júlom 2008. Keď ceny komodít zaznamenali výrazný kolaps v druhej polke 2008, mnohý predpokladali že v cykle začal pohyb nadol. Ohromný kolaps cien ropy, keď Brent klesol z $146 za barel v strede roku 2008, na $36 za barel o 5 mesiacov neskôr, bol to pokles historických rozmerov. To že na vlak poklesu naskočili príliš neskoro znamenalo že veľa investorov si pripísalo ohromné straty a odpísali komodity z ich stratégie rozmiestnenia aktív pre obdobie po kríze.

Ale rapídny odraz cien z miním roku 2008 a 2009 spochybnil tieto tvrdenia. Medzi Decembrom 2008 a Júnom 2009, sa cena ropy Brent viac ako zdvojnásobila, v Apríli 2011 sa nakoniec vrátila na $126 za barel, čo bol len kúsok od vrcholu z roku 2008. Ozdravenie neprebehlo len na rope: Výnos produktu „Medzinárodného Rogers Commodity Indexu“ sa tiež zdvojnásobil medzi februárom 2009 a Aprílom 2011. Vzhľadom na tieto odrazy je možné, že panický prepad v 2008 nebol v skutočnosti otočným bodom super cyklu. Samozrejme, že robustnosť ozdravenia cien viedla k tomu, že niekto by sa mohol čudovať či sa vôbec nejaké rohy vytvorili a či sme stále zavretý v rastúcom trende komodít, ktorý začal pred viac ako 10 rokmi.

Samozrejme, hlavné činitele ako svetová inflácia sú stále v pozícií poháňať ceny komodít nahor, čo sa javí v najbližších rokoch. Teraz tu môže byť menšia pochybnosť že príliš zadlžené krajiny v Európe a USA budú radšej vytvárať infláciu meny ako znižovať výdavky a zvyšovať dane na vyriešenie ich fiškálnych problémov. Na dosiahnutie globálneho statusu Quo, Ázijské ekonomiky využijú tiež infláciu na limitovanie rastu v ich menách. V ten istý moment, dopyt vychádzajúci z rozvojového sveta prekročil dostupné zásoby na takmer súvislej báze od začiatku 20tych rokov, očakávaný počas dlhu Veľkej krízy. Okrem toho hraničné náklady na výrobu tiež vyzerajú že sa zvýšili v rôznych komoditách.

Dokonca aj bez týchto činiteľov, existuje postačujúci historický precedens pre umožnenie pokračovania multi- dekádového rastu komodít. Ak ceny komodít budú pokračovať v raste ďalších 20 rokov, ako naznačil Jim Rogers, trvanie celkového nárastu bude stále o 10 menši ako nárast medzi rokmi 1868 a 1907 a iba o niekoľko rokov viac ako po Veľkej hospodárskej kríze a Druhej svetovej vojne.

Iste že globálny ekonomický „boom“ medzi rokmi 2003 a 2008 bol súčasťou príbehu, ktorý počas rannej fázy poslednej dekády tak veľmi tlačil ceny komodít . HDP reálneho sveta rástlo viac ako 4% každý rok od 2004 cez 2007, čo podľa MMF bola prvý krát taká úroveň rastu na globálnej úrovni dosiahnutá od začiatku 1970. Mnoho ľudí ktorý sú s komoditami v mínuse sa chybne zameriavajú na dopyt ako na kľúčový činiteľ. Argumentujú, že k pokračovaniu komoditného „ boomu“ nemôže dôjsť ak chýba rast vo vyspelom svete.

Ale z pohľadu na trh hliníku priebehu 20teho storočia je jasné, že dopyt nie je jediný, dokonca ani hlavný faktor v urýchľovaní zvyšovania cien počas dekád. Podľa stúpajúceho dopytu, výstup svetového hliníka narástol 40 násobne v rozpätí troch desaťročí, od 1939 do 1969- zatiaľ čo reálne ceny počas tohto obdobia klesali. Príklad ropy je ešte viac dramatický. Medzi rokmi 1965 a 1970, svetová spotreba ropy explodovala z 30,8 milióna barelov za deň na 45,4 milióna barelov za deň. Ale podľa dát z ropy Saudskej Arábie, ceny počas tých istých 5 rokov poklesli z $12.43 na $10.10. Napriek vonkajšiemu posunu dopytovej krivky, odpoveď ponuky bola viac ako dostatočná v oboch prípadoch, na udržanie ceny. Rastúci dopyt je nevyhnutný, ale nedostatočný na vyvolanie rastúceho super cyklu. Viac pozornosti by sa malo venovať otázkam ponuky a monetárnym problémom.

Aktuálne akcie centrálnych bánk nahradili aktivity privátneho sektora ako hlavnú hnaciu silu pohybu cien. Cenové pohyby Amerického dolára je sú primárne dôležité. Porovnávaný oproti menám hlavných obchodných partnerov, sa dolár odráža popri dne. Ľubovoľné politické riešenie na chronickú dlhovú krízu v Európe by malo pritlačiť na dolár a pozdvihnúť ceny komodít.

V konečnom dôsledku, hoci neočakávame že ekonomika v USA a Európe sa zrazu posilní, neveríme že by sa super cyklus vydal na juh. Hneď ako situácia v Európe ukáže pokročilý stupeň stability, investori orientujúci sa na dlhodobý rast, ktorý sú schopný tolerovať zvýšenú volatilitu, by mali zvážiť pridanie váhy na ich široký kôš komodít, a to buď priamou expozíciou na komodity alebo prostredníctvom starostlivo vybraného portfólia akcií ktoré súvisia s komoditami.

Zdroj: Euro Pacific Capital

Facebook komentár