Je dôležité preskúmať nedávno vydanú správu FEDu, pretože môže signalizovať obrat v menovej politike. Programy aktívneho nákupu vládneho dlhu a obchodných aktív môžu byť skrátené. Napriek tomu, ako sme často diskutovali, to nie je najdôležitejším prvkom. Sú aj iné dôležité faktory, monetárnej politiky, ktoré sa musia vziať do úvahy: individuálne úrokové sadzby a Federálnym výborom pre voľný trh navrhnutá diskusia o zvyšovaní úrokových sadzieb. Tak zvaná Taperie (menšia verzia taperingu), už skôr prediskutovaná v Market Overview, sa zdá byť pomaly dokončená:

Členovia usúdili, že ekonomika mala dostatočnú silu k neustálej podpore zlepšovania podmienok trhu práce a k návratu 2% inflácie, dlhodobo stanovenej za cieľ Výborom, a preto sa dohodli, na zasadnutí Výboru, že by bolo vhodné ďalšie merateľné zníženie nákupu aktív. Podľa dohody Výboru zo začiatku júla, to pridá na hodnote agentúre MBS 15 miliárd dolárov mesačne namiesto 20 miliárd dolárov mesačne a na hodnote vládnych dlhopisov 20 miliárd dolárov mesačne namiesto 25 miliárd dolárov mesačne.

Súvisiace: QE pre nechápavých

Slávny (neslávny) program nákupov aktív sa konečne zdá byť na ústupe. Každý mesiac plánuje FED nakúpiť menej a menej cenných papierov. A 15 miliárd dolárov mesačne bude odmietnutých v októbri naraz. Inou možnosťou je zníženie programu nákupu na 5 miliárd dolárov a ukončiť ho ďalší mesiac. Ale to sa zdá byť malým technickým orieškom, a väčšina členov súhlasila so skončením programu naraz. Nebudú žiadne makroekonomické dôsledky, preto nie je dôvod na vyhadzovanie týchto 5 miliárd a čakať na ďalší mesiac. V prípade, že sa to stane, bude to mať len zanedbateľný vply.

Ako sme zdôrazňovali mnohokrát, programy nákupu aktív boli vysoko preceňované verejnosťou. To bolo z toho dôvodu, že najaktívnejšou stránkou monetárnej politiky FEDu zahrňovalo nízke úrokové sadzby a obrovské expanzie konečných účtov FEDu prostredníctvom rôznych operácií (nie len tých, ktoré sú spojené s programom nákupu aktív). Absurdne nízke úrokové sadzby spolu s existujúcimi problémami a podpory slabých stránok súčasného systému. Na druhej strane záverečný účet skombinovaný s nízkymi úrokovými sadzbami boli stratégiami ktoré boli hlavným programom simulácie. Začalo to dávno predtým než sme počuli o špeciálnych programoch Bena Bernankeho na investovanie do cenných papierov. Po páde Lehman Brothers s tým začal FED v kombinácii s inými opatreniami na naštartovanie padajúceho trhu. To všetko vyústilo do pestrofarebnej expanzie konečného účtu. Program nákupu aktív mal impozantnú publicitu a propagáciu, ale predstavoval len časť toho čo sa dialo. Kvantitatívne uvoľňovanie bolo o niečo väčšie ako bolo popísané vyššie. Išlo nad rámec toho čo bolo povedané.

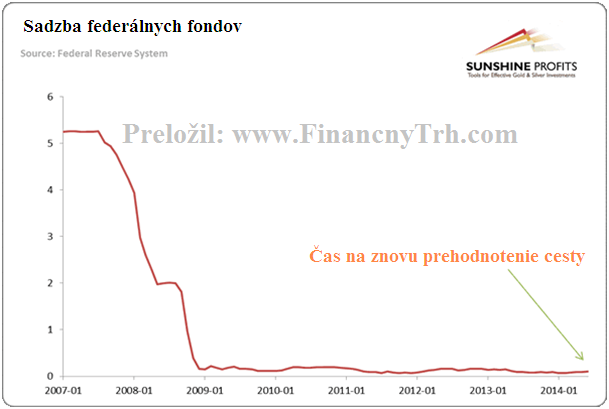

Dajme bokom mesačné nákupy cenných papierov. A zostane veľký otáznik, ktorému musel čeliť FED ako znormalizovať monetárnu politiku. A to znamená – ako sa dostať zo súčasného konečného účtu a absurdne nízkych úrokových sadzieb bez spustenia paniky na trhu, s ktorou flirtujú tak dlhú dobu. Čo o tomto môžeme počuť?

Účastníci tiež dlho diskutovali o zmenách v politike Výboru na reforme zrenia štátnych dlhopisov v akciách a preinvestovaní splátok istín.

Bez ohľadu na to, či preferovali zavedenie zmien do investičnej politiky Výboru pred, alebo po počiatočnom sprísnení v krátkodobých úrokových sadzieb, si časť účastníkov myslelo, že by bolo najlepšie nasledovať stupňovitý prístup s ohľadom na zníženie preinvestovania, alebo riadenia nových investícií spôsobom, ktorý by vyhladil pokles v konečnom účte.

Súvisiace: Je FED jeden veľký experiment? Ako to všetko funguje?

Tu to začína byť zaujímavé. FED vysiela dva signály. Za prvé, že existuje taká vec ako nenulové úrokové sadzby (pozitívne), ktoré môžu byť nastavené centrálnou bankou. Za druhé, centrálna banka nemusí byť záložňa poslednej inštancie, ktorá navyšuje svoj záverečný účet do nebezpečných výšok. Dve opatrenia stačia vykonať na to, aby trhová ekonomika fungovala a FED si je toho vedomý. Úrokové sadzby sa musia vrátiť do kladných hodnôt a záverečný účet FEDu sa musí značne znížiť. Veci nie sú v normále, a je pred nami ešte dlhá a hrboľatá cesta k normálu.

Aké sú závery získané zo zápisnice trhu so zlatom? Zdá sa, že FED úprimne verí, že sú lepšie časy opäť na obzore. Samozrejme, že sa nás snaží FED presvedčiť, že dobré časy budú späť, ale už pár rokov môžeme vidieť, že ide o maškarády ako podporiť optimizmus na trhu. Teraz sa tvrdenia v zotavenie zdajú byť čestnejšie. Otázkou je: sú dobré časy predzvesťou zlých časov pre zlato? Nie nevyhnutne. Mnohé špekulácie o zlate ako absolútnou náhradou dolárových aktív praskli s posledným zlatým kolapsom z minulého roku. Zlato rovnako, ako v počas Greenspanovej bubliny, bolo dobrým aktívom, podobne nemusí byť nežiadúce aj počas mierneho oživenia. A ešte dodajme: oživenie, v ktorom sa nachádzame zostáva podozrivé.

Preložil: Július Tarkoš

Zdroj: SunshineProfits

Facebook komentár