Nedávná historie ukazuje, že „kontrola“ Fedem je jen iluze

Připomeňme si podzim roku 2007. Startuje deflační „nedostatek likvidity“, který během následujícího roku a půl ořízne DJIA na polovinu, decimuje komodity, reality a světové trhy. Většinou nikdo nevěří, že přichází krach – největšího rozsahu, protože každý je přesvědčený, že U.S. Federální rezervní banka s Benem Bernankem u kormidla nikdy nemožní, aby se objevila deflace: může prostě tisknout peníze!

Výňatek se chystáte číst textu Elliott Wave Theorist (Teoretik Elliotovy vlny) od prezidenta EWI Roberta Prechtera z 19. října 2007. Jestli ho shledáte bystrým, čtěte více Bobovi zápisky ve volně dostupném Clu EWI zdroji: „Robert Prechter’s Most Important Writings on Deflation“ [Nejdůležitější zápisky o deflaci od Roberta Prechtera]. (Detaily dole.)

Nemůžete polistovat noviny, pustit si finanční televizi nebo číst zprávy ekonomu beztoho, abyste neslyšeli, že poslední diskontní sazby Fedu jsou býčí (mají vzestupnou tendenci), protože to indikuje rozhodnutí Fedu „napumpovat likviditu“ do systému. Takové mínění je zcela špatné, že je těžké věřit jeho všudypřítomnosti.

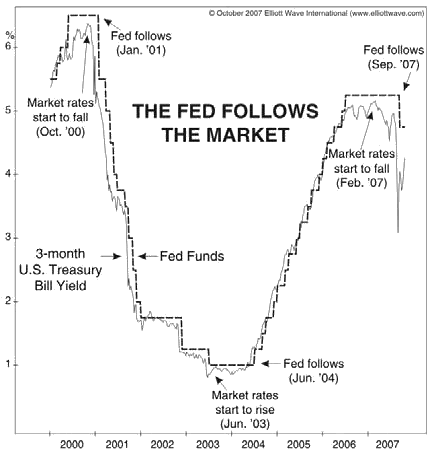

Za prvé, Fed „nerozhoduje, na jaké úrovní chce mít úrokové míry. Vše, co se děla je sledovat trh. Obrázek 17 to prokazuje. Kamkoli se míra T-bill pohybuje(pokladniční poukázka), „cílová míra“ Fedu pro federální fondy ji bezprostředně následuje. To je to všechno, co se děje.

Jestli odmítáte věřit svým očím, tak poslouchejte předsedu; Alan Greenspan má v tomhle bodě jasno. 17. září se ho reportér CNBC zeptal“ „Ponechal jste úrokové míry hodně nízké po velmi dlouhé období v letech 2002-2003? Greenspan bezprostředně opověděl: „Trh to udělal.“ Míry nebyly ani „příliš nízké“, ani perioda nebyla „příliš dlouhá“, protože trh, ne Fed, se rozhodl na určité úrovni a v jistém čase a trh se nikdy nemýlí, to je oč tu běží. Jestliže se investoři biliónové hodnoty americké státního dluhu v dolarech po celém světě požadovali delší úrokové periody, tak ji dostali.

Za druhé, klesající úrokové míry nejsou většinou býčí. Všechno co musíte udělat k pochopení této věci je podívat se na obrázek 18.

Úrokové míry vytrvale klesaly během tří největší medvědích trhů v historii: v letech 1929-1932 Dow index, 1990-2003 japonský index Nikkei a 2000-2002 index americké technologické burzy NASDAWQ. Jenom srovnatelně hluboký medvědí trh v posledních 80-ti letech, kdy úrokové míry stoupaly, se odehrál v 70. letech 20. století, když Value Line index spadl o 74%. Ekonomové všechno vztahují k této zkušenosti, ale ignorují jiné. Dnešní prostředí s extenzivní investiční pákou a dluhem zvícím Everestu v bankovním systému je mnohem vzdálenější než v roce 1929 v U.S.A. a v roce 1989 v Japonsku, než jak to bylo v 70. letech minulého století. Proč je pokles úrokových měr medvědí v takovémhle prostředí? Protože to znamená pokles v poptávce po úvěrech. Když lidé chtějí méně něčeho, ceny klesají.

Nedávný pokles v mírách indikuje měně vypůjčování si, což znamená, primární opora v investičních cenách – expanze úvěr – oslabuje. To je jeden důvod, proč ceny akcií klesly v letech 2000-2002 a proč jsou nyní zranitelné. To je opak „pumpování likvidity“; to je zpomalení v likviditě.

Přečtěte si zbytek této důležité 63-stránkové zprávy, „Robert Prechter’s Most Important Writings on Deflation“ [Nejdůležitější zápisky o deflaci od Roberta Prechtera]

Zdroj: Elliottwawe

Facebook komentár