John Steinert (25), začal s rozpočtom v roku 2013.

„Chcel som vedieť, kam každý mesiac odchádzajú moje peniaze“, hovorí. „Nesledoval som výdavky a chcel som ušetriť toľko peňazí, koľko len bolo možné, a tak som si myslel, že najlepším spôsobom bude analyzovať, koľko som každý mesiac zarobil.“

Steinert, ktorý žije v Memphise v Tennessee, a prechádza z práce analytika spoločnosti FedEx do malej dopravnej firmy, si je svojim rozpočtom na toľko istý, že na svojej internetovej stránke Rozpočet a investovanie, zdieľa bezplatné šablóny rozpočtu.

„Môžem počítať mesačne z rôznymi sumami“ hovorí Steinert. „Napríklad v júni by som mohol viac cestovať, ako v októbri, takže by som mohol prideliť viac na cestovanie a odobrať z potravín. Pomáha mi to udržať zodpovednosť a uisťuje ma to, že nemíňam viac ako mesačne zarobím.“

Súvisace: 27-ročný milionár, ktorý odišiel do dôchodku vysvetľuje, prečo sa vrátil späť do práce

Flexibilita je kľúčovým faktorom v Steinertovom prístupe k rozpočtu. Hovorí, že každý deň kontroluje, či všetky platby vložil do tabuľky v Exceli a uisťuje sa, že má rozpočet stále v rovnováhe.

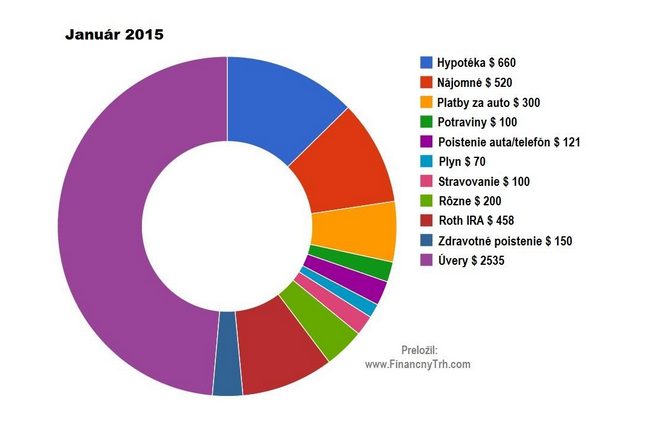

Porovnali sme rozpočet, ktorý použil v januári 2014 s rozpočtom, ktorý plánoval použiť v januári 2015.

Všimnite si, že tento rozpočet je vytvorený z jeho čistého príjmu, čo znamená, že peniaze má k dispozícii po zaplatení daní, príspevkov do dôchodkového plánu 401 (k) a v prípade roka 2014 platil zdravotné poistenie. Keď Steinert žije so svojou priateľkou, ich financie sú prevažne oddelené.

Takto vyzeral rozpočet v januári minulého roka z 4 837 $ čistého príjmu (3 754 $ z výplatnej pásky a 1 083 $ z vonkajších zdrojov, ako bonusy alebo dary). Sumy sú zaokrúhlené na najbližší dolár:

Kategória „rôzne“ zahŕňa neočakávané výdavky, ako sú náklady spojené so psom, opravou auta alebo strihanie. Z vyčíslenej časti na tieto výdavky Steinertovi v januári minulého roka zostalo 272 $ mimo rozpočtu, ktoré zaradil ako „disponibilný príjem“. Tieto peniaze necháva na bežnom účte na pokrytie prípadných dodatočných výdavkov.

Kategória „rôzne“ sa Steinertovi predvída najťažšie, ale je rád za každý dolár na účte a preto udržuje svoje výdavky v rámci svojho príjmu. „Na konci každého mesiaca je prebytok“, hovorí. „Snažím sa rozbehnúť svoje financie tak, akoby bol rozbehnutý úspešný biznis, uisťujem sa, že neminiem viac ako zarobím.“

Súvisiace: 16 miliardárov, ktorí začali z ničoho

Peniaze zaradené do investičného účtu odchádzajú do nízkonákladových indexových fondov spoločnosti Vanguard a sú určené na odchod do dôchodku, hoci má Steinert tiež dôchodkový plán 401 (k) a v marci začal financovať do Roth IRA (individuálny dôchodkový účet, pozn. prekl.).

Významom účtu, hovorí, je poskytnúť príjem v dôchodku, ktorý je možné stiahnuť bez sankcie, pokiaľ odíde do dôchodku pred dosiahnutím 60 rokov.

„Aj napriek tomu, že používam po zdanení fondy na účte a budem musieť platiť dane z kapitálových ziskov a dividend – takže som zdanený dvakrát – mám možnosť skoro odstúpiť,“ hovorí. „Keby som mohol mať finančnú slobodu v 45 rokoch, nechcel by som mať kontakt s účtami.“

Porovnajme tento rozpočet s jeho plánovaným rozpočtom na január 2015, ktorý je odhadovaný na 5 214 $ čistého príjmu. Tento rok sa veci začínajú zradne, pretože aj napriek tomu, že Steinert prenajíma svoj dom za ďalších 950 $ mesačne a presťahoval sa do bytu na opačnej strane mesta so svojou priateľkou za 520 $ mesačne, jeho nové zamestnanie bude začleňovať províziu, čím sa jeho príjmy budú ťažko presne predvídať.

Na rozpočte 2015 si môžete všimnúť pár vecí: zvýšil svoje platby na študentské pôžičky na viac ako 2 500 $, čo je takmer polovica jeho rozpočtu, takže takto je na ceste, aby na začiatku leta 2015 vyplatil viac ako 32 000 $. Plánuje odkloniť peniaze z fondov, ktoré prispieva na investičný účet – kategória, ktorú v rozpočte obnoví najskôr po pol roku – aby ukončil študentské pôžičky.

Kategória poistenie auta a telefón, ktorá sa každá platí šesť mesiacov v predstihu, sa preto počas niekoľkých mesiacov v roku neplatia vôbec (za to dostane zľavu na poistenie auta). Tieto zdanlivo nesúvisiace kategórie sú sústredené dohromady, pretože Steinert platí obe dopredu a rád si udržuje len zopár kategórii rozpočtu, takže si môže prezrieť celý zoznam v Exceli bez toho, aby musel posúvať riadky.

Súvisiace: 9 každodenných vecí, ktoré robia bohatí ľudia inak

V súčasnosti platí nájomné za svoj apartmán, ktorý zahŕňa aj služby, pričom stále platí hypotéku na dom, ktorý vlastní; financuje Roth IRA; a je tam kategória zdravotné poistenie, pretože jeho nový zamestnávateľ ho nepokrýva.

Steinert so svojou priateľkou žijú v Memphise, Tennessee.

„Bol použitý jednoduchý rozpočet, pretože som mal každý mesiac rovnaký plat, ale teraz zadávam úlohy, ktoré sú založené na báze provízie, takže to bude nová výzva,“ hovorí. „Odhadoval som výšku, ktorú budem dostávať v dôchodku, ale s neistotou, čo bude mojím príjmom; potrebujem sa uistiť, aké budú moje výdavky.“

Pfreložila: Jana Vdovjaková

Zdroj: Yahoo

Facebook komentár