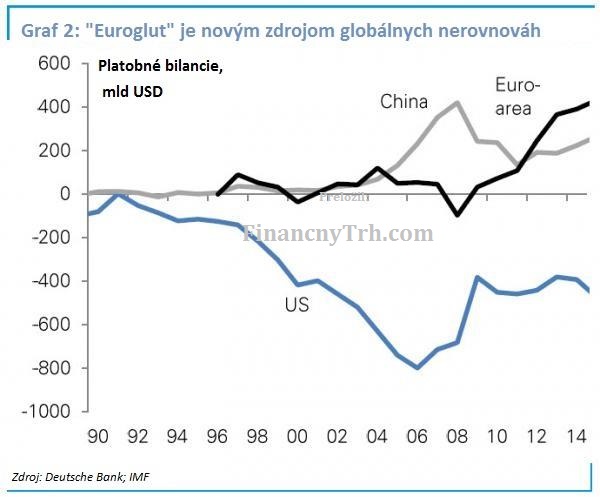

Euroglut je novou fázou globálnych nerovnováh.

Táto správa argumentuje, že „dlhodobá stagnácia“ a „normalizácia“ sú nepostačujúce koncepcie na pochopenie sveta po kríze. Namiesto toho, „Euroglut“ – globálna nerovnováha vytvorená európskym masívnym nadbytkom platobnej bilancie bude rozhodujúcim faktorom po zvyšok dekády. Euroglut zahrňuje tri veci: podstatne slabšie euro (predpovedáme kurz 0,95 EUR/USD do konca roku 2017), nízke dlhodobé výnosy a výnimočne nízke globálne krivky výnosov, a pokračujúci prílev peňazí do „dobrých“ aktív rozvíjajúcich sa trhov. Inými slovami, očakávame, že obrovský prebytok úspor v Európe a agresívne uvoľňovanie Európskej centrálnej banky povedú k jednému z najväčších odlivov kapitálu v histórii finančných trhov.

Súvisiace: FED okráda chudobných, aby dal bohatým

Predstavujeme Euroglut

Na globálnu finančnú krízu sa usádza prach a trhy sa teraz zameriavajú na budúcnosť. Jedným popredným spôsobom myslenia je, že novým normálnym javom je „dlhodobá stagnácia“ – slabý rastúci trend a veľmi nízke neutrálne úrokové sadzby. Ďalším druhom pohľadu je, že „normalizácia“ je za rohom – rast so skorou návratnosťou a politika sa určite prinavráti k normálnemu stavu rýchlejšie, hlavne v USA. V tomto bude argumentujeme, že obe „normalizácia“ aj „dlhodobá stagnácia“ sú nepostačujúce koncepcie. Namiesto toho, je to európsky obrovský nadbytok úspor – čomu hovoríme Euroglut – ktorý bude poháňať globálne trendy v dohľadnej budúcnosti. Zatiaľ čo euroglut sa zdá byť podobný s „dlhodobou“ – koncové ceny aktív sú oveľa odlišnejšie a silnejšie.

Čo je Euroglut?

Euroglut je problém globálnych nerovnováh. Týka sa nedostatku európskeho domáceho dopytu spôsobeného krízou Eurozóny.

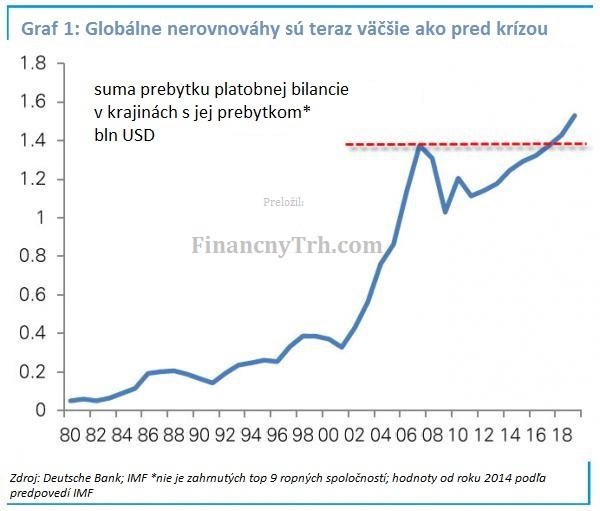

Najjasnejší dôkaz o Euroglute je vysoká miera nezamestnanosti v Európe skombinovaná s rekordným prebytkom platobnej bilancie. Obe sú odzrkadlením rovnakého problému: nadbytok úspor vzhľadom na investičné príležitosti. Euroglut je špeciálny pre jeden jediný dôvod: je veľmi, veľmi veľký. Na hranici približne 400 mld dolárov každý rok je európsky prebytok platobnej bilancie väčší než aký mala Čína začiatkom tohto storočia.

Súvisiace: QE pre nechápavých

Ak by sa táto hranica udržala, bol by to najväčší nadbytok vytvorený v histórii globálnych finančných trhov. Na tomto záleží.

Domáce dôsledky politiky

Domácim dôsledkom euroglutu je, že oslabovanie na forexových trhoch nebude efektívnou odpoveďou politiky. Potrebuje Eurozóna ešte väčší obchodný prebytok? Európa čelí problému domáceho, nie vonkajšieho dopytu. Aj tak globálne prostredie len ťažko prispieva k exportne zameraného rastu. Japonsko zostavilo ocenenie menového páru USD/JPY na jeho približne 50% úrovni keďže vývoz sa nepodarilo obnoviť. Tento nedostatok odpovede forexového trhu neznamená, že sa o to Európska Centrálna Banka nestará. Pri nedostatku fiškálnej politiky, či iných „v duchu zvieracích“ poháňajúcich iniciatív, zostáva centrálnej banke veľmi málo iných nástrojov než tlačenie výnosov a meny nižšie. Kvantitatívne uvoľňovanie bude v Európe neúčinné, ale udeje sa tak či tak – je to jediný nástroj, ktorým môže Európska Centrálna Banka ochrániť svoj mandát.

Súvisiace: Kvantitatívne uvoľňovanie v Európe

Globálny vplyv

Euroglut znamená, že Európania ako svetovo najväčší sporitelia budú riadiť trendy toku kapitálu po zvyšok dekády. Európa sa stane najväčším exportérom kapitálu 21. storočia. Toto tvrdenie je blízko účtovnému faktu – nadbytok platobnej bilancie naznačuje odlev kapitálu všade inde. Náš predpoklad je, že v ďalších pár rokoch sa ukáže začiatok obrovského nákupu zahraničných aktív Európanmi. Európska Centrálna Banka tu hrá podstatnú úlohu: stláčaním reálnych výnosov nadol a vytváraním domáceho „nedostatku aktív“ podnecuje Európanov, aby hľadali výnos v zahraničí. Zamyslite sa nad politikou ďalších pár rokov: najmenej 500 mld – 1 bln prebytku hotovosti bude usadených na účtoch európskych bánk, „vynášajúc“ zápornú mieru 20 bázických bodov. Medzičasom budú nákupy aktív poháňať výnosy priečne nadol – nič s výnosom už neostane na predaj.

Dôsledky aktív sú obrovské:

- Oslabenie meny. Ako sa odtoky kapitálu, fixného príjmu a priamych zahraničných investícií zvýšia, euro by malo čeliť širokému oslabujúcemu tlaku. Naša predpoveď na koniec roka 2017 pre menový pár EUR/USD je 0,95.

- Veľmi nízke krivky fixného príjmu. Čo budú Európania kupovať? S rozpätím výnosu dlhopisov amerického ministerstva financií na rekordných výškach, by mali byť tieto dlhopisy s fixným výnosom primárnym cieľom európskeho dopytu. „Dlhodobá stagnácia“ zahrňuje nízku termínovanú sadzbu Fedu, čoho výsledkom sú nízke dlhodobé výnosy. „Euroglut“ naznačuje, že na úrovni neutrálnych úrokových sadzieb Fedu nezáleží. Ak existuje dostatočný dopyt po dlhodobých inštrumentoch, americký dlhopis so splatnosťou 10 rokov by sa mohol ľahko obchodovať pod úrokovými sadzbami Fedu. Stalo sa to začiatkom tohto storočia počas „dlhopisového hlavolamu“, a je ešte pravdepodobnejšie, že sa teraz zopakuje – globálne nerovnováhy sú väčšie.

- Dobré rozvíjajúce sa trhy môžu prežiť. Globálna finančná kríza zažila pretočenie nadbytku platobnej bilancie od rozvíjajúcich sa trhov do Európy. Zdá sa, že rozvíjajúce sa trhy to robí viac zraniteľnými. Ale čiastka nadbytku platobnej bilancie krajín je teraz väčšia ako pred rokom 2008, takže je navôkol viac prebytkového kapitálu. Európske rozpočtové obraty by mali znamenať, že dopyt po aktívach rozvíjajúcich sa trhov sa pravdepodobne zvýši, nie zníži.

Za hranicami Eurozóny

Tak ako čínsky nadbytok poháňal väčšinu ázijskej politiky začiatkom tohto storočia, Euroglut bude poháňať politiku naprieč Európou.

Už dve ekonomiky zavádzajú menové dná aby odrazili oslabenie eura (Švajčiarsko a Česká Republika) a jedna zaviedla negatívne úrokové sadzby (Dánsko). Škandinávia, Švajčiarsko a ekonomiky CE3 budú pravdepodobne čeliť ďalšiemu tlaku na uvoľňovanie. Vo všetkých týchto krajinách je prebytok platobnej bilancie, čo znamená, že potenciálny odliv európskeho kapitálu je ešte väčší. Mohli by sme vidieť zosilnenie Euroglutu: väčšina európskeho kontinentu by mohla skončiť s negatívnymi úrokovými sadzbami alebo forexovo riadenými spôsobmi.

Súvisiace: Euro: Vyzerá ako kačka, Kváka ako kačka Od: “Axel Merk”

Záver

„Dlhodobá stagnácia“ a „normalizácia“ závisia na pohľadoch na rastový trend, ale ignorujú globálne nerovnováhy. Toto sú veci, ktoré ostávajú najdôležitejším znakom globálneho finančného systému.

Európa je nová Čína a obrovským dopytom po zahraničných aktívach bude hrať dominantnú úlohu v poháňaní cenových trendov globálnych aktív po zvyšok tejto dekády.

Preložil: Marián Bednarčík

Zdroj: DeutscheBank, FinancialSense

Facebook komentár