„…[tieto ekonomické podmienky] boli vyvolané opatreniami ktoré väčšina ekonómov doporučovala ba priam nástojila na tom aby ich vláda presadila. Vskutku máme momentálne dôvod byť hrdí: spôsobili sme zmätok v rámci svojej profesnej náplne.”

Friedrich August von Hayek, prejav na odovzávaní Nobelovej ceny 2010 (1974).

Tí z nás ktorí niekedy zobrali malé deti na dlhý výlet sú určite oboznámení s otázkou „Už tam budeme?” Ako národ a ozaj vyvinutý svet nie je bezdôvodné sa opýtať „Už tam budeme?” ohľadom cesty k zotaveniu. NBER (Národný úrad pre ekonomický výskum), tí ekonómovia zahľadení do seba ktorí sú oficiálnymi držiteľmi výsledkových listín recesií a zotavení, nám musia povedať že sme z recesie vonku. Momentálne ekonomika rastie. Svojím spôsobom. Dnes sa pozrieme na najnovšie dáta amerického HDP pre druhý štvrťrok(ktoré boli zverejnené 31.7.2010) a aj keď ide o dáta z minulosti uvidíme čo sa dá rozlíšiť ako smerodajné pri náčrte budúceho vývoja. A potom, pokiaľ vyjde čas, vysvetlím čo je veľmi vážny a rastúci problém pre štátne a miestne vlády. Je toho mnoho čo chcem pokryť a preto, bez ďalších zdržaní, ponorme sa do problému.

Už tam budeme?

Americká ekonomika rástla menej ako sa čakalo, konkrétne v miere 2,4% za druhý štvrťrok, ale prvý štvrťrok bol zrevidovaný späť na 3,7% na základe silnejšieho budovania zásob ako sa čakalo. Ale roky recesie boli zrevidované smerom nadol v pomerne značnej miere. Teraz zisťujeme že recesia bola tuhšia ako sme si mysleli, tlačiac ekonomiku nadol o 4,1% počas recesie. Dnes ešte stále nie sme späť tam kde sme boli, stále zaostávame o 1%. To znamená že je celkom možné že rok sa skončí a my tam „ešte nebudeme.” (pre nárast HDP o 1% potrebujeme vidieť 2% ročný rast po zvyšok roka. Na túto možnosť sa pozrieme v ďalších odstavcoch.)

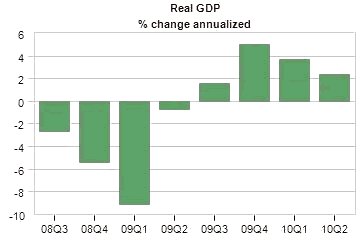

Pozrime sa na pár grafov so zvolením Dismal Scientist na www.economy.com. Najprv, HDP údaje z poslednej doby:

Reálne HDP – percentuálna ročná zmena

Pokiaľ by toto bolo zvyčajné obnovenie, ekonomika by v tomto bode rástla 6% tempom, čo o našej súčasnej miere 2,4% vypovedá asi všetko. Ďalej, dva a pol roka po začatí recesie sme typicky o 8% vyššie oproti predchádzajúcemu maximu. Toto je ozaj vlažné zotavenie. Teraz sa pozrime na aktuálne údaje.

Existuje kategória nazvané „konečné skutočné tržby” ktorú dostaneme odčítaním zásob od reálneho HDP. Toto nám odhalí že konečné skutočné tržby zaznamenali nárast o 1,3% za posledný štvrťrok. Toto je opäť v protiklade s údajom 4% pre zvyčajnú recesiu. Prekvauje vás teda že sa malí podnikatelia pýtajú „Kedy tam už budeme?”

Ďalej, pozrime sa na fixné rezidenčné investície. Tento údaj bol záporný alebo nerastúci počas šiestich zo siedmich predchádzajúcich štvrťrokov. Tento štvrťrok toto odvetvie prispelo do HDP 0,6%. Ale realitný trh je mizerný.

Zdá sa že daňové bonusy z nájmu povzbudili stavbárov k zvýšenému budovaniu, konkrétne o 28% za posledný štvrťrok. Toto sa dialo navzdory tomu že 18,9 milióna domov bolo prázdnych (historické maximum) a počet vyvlastnení stúpol o 100% v niektorých mestách.(pozdrav pre Davida Rosenberga)

„Veritelia urýchľujú vyvlastňovanie keď dlžníci prestávajú splácať hypotéky po najväčšom realitnom krachu od Veľkej depresie. Rekord 269 962 domov bol dosiahnutý v druhom štvrťroku podľa RealtyTrac Inc. Vyvlastnenia pravdepodobne dosiahnu tohto roku métu 1 milión ako uviedla Irvine, spoločnosť spracuvávajúca údaje z Kalifornie vo svojom reporte k 15. Júlu.” (zdroj: Daily Reckoning)

Miery vlastnícta klesajú a mieria späť do tradičnjších úrovní. Hypotekárne priestupky rastú spolu s tým ako nezamestnanosť ostáva trvalo vysoká. Môj odhad je že rezidenčné reality neprispejú veľkou čiastkou, pokiaľ vôbec nejakou, k HDP za tento štvrťrok.

A čo zásoby? Tieto boli silné počas posledných rokov, čím pridávali dosť k národnému rastu. Ale pomery zásob k tržbám sú na 8-mesačnom maxime, čo naznačuje že podniky môžu povoľovať zo zvyšovania zásob nedávnym tempom.

Vládne výdavky? Veľký objem stimulačných programov pominie v druhej polovici roka, zvlášť tie ktoré boli prospešné pre štátne a miestne vlády. Vlády sú tlačené do obmedzovania výdavkov alebo do zvýšenie daní v objeme 1% z HDP. Asi 500 000 štátnych zamestnancov môže stratiť svoje miesta.

Z pozitívneho uhla pohľadu, pevné nerezidenčné investície boli na najlepšej úrovni za pár rokov. Dúfajme že biznis sa udrží!

Neporiadok v ekonomike

Po všetkom čo bolo povedané, pokiaľ zoberieme bývanie a navrhneme slabší rast zásob a menej vládnych výdavkov, môžeme vidieť HDP pre tento štvrťrok v úrovni 1% kde by mohlo ostať po zvyšok roka. Ešte aj tradične býčí portál economy.com pripúšťa že rast bude „lenivý” v druhej polovici roka. Dohromady ide o presnú definíciu neporiadku v ekonomike.

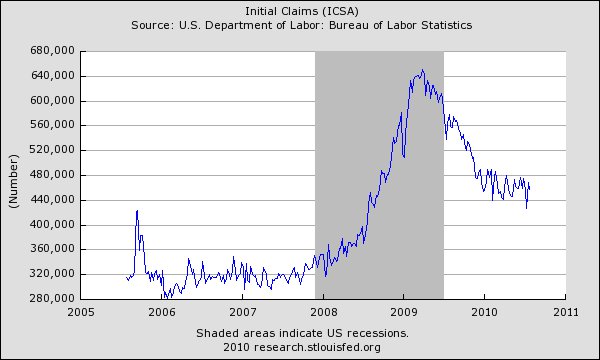

Pokiaľ neuvidíme reálny rast v zamestnanosti, bude ťažké byť entuziastickými. Každý sa zdá byť šťastný že počet žiadostí o podporu v nezamestnanosti klesol zo svojich maxím. Lenže ich počet klesal takmer rok. Pozrime sa na dva grafy. Najprv, žiadosti o podporu v nezamestnanosti za posledných päť rokov(šedé oblasti označujú obdobie recesie).

Potom graf (vlastníctvo Billa Kinga) ktorý ukazuje že dlhodobé žiadosti sú na úrovniach tradične spájaných s recesiami. Toto nie je prípad z akých pozostávajú V-oživenia.

Jazda bez rezervy

Minulý štvrtok som bol v staniciach CNBC a FOX aby som rozprával o deflácii. Na CNBC som vystupoval bok po boku môjho dobrého kamaráta Paula McCulleyho. Nie je žiadnym tajomstvom že Paul je skôr liberálny demokrat. Je silným zástancom zvyšovania daní pre bohatých. Tejto jari mi povedal na mojej konferencii že zvýšené dane pre bohatých nemajú rovnaký násobiteľ ako tie pre ostatných, a preto odstránenie Bushových škrtov na daniach neohrozí ekonomiku.

Zavolal som Paula na rozhovor ešte predtým ako sme mali ísť do vysielania. Bol som pomerne prekvapený keď mi povedal že je presvedčený že Bushove škrty na daniach by mali ostať ešte asi dva roky.

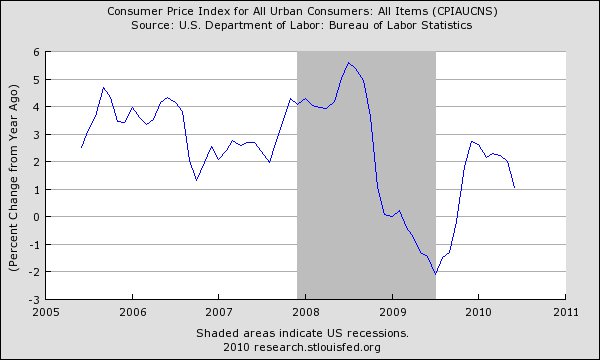

A prečo? Obaja sme znepokojení nevítaným obdobím deflácie spôsobenej nedostatkom finálneho dopytu (ako protiklad ku klesajúcim cenám zo zvýšenej produktivity). Pozrite sa na obrázok po odstavcom. Všimnite si že pred začiatkom poslednej recesie bola inflácia na úrovni 4% a vzrástla na asi 5% predtým ako spadla na úroveň -2% a potom vzrástla na takmer 3%. Od začiatku roka ako sa akonomika oslabovala, inflácia plynulo klesala a momentálne je na úrovni 1%. Pokiaľ bude ekonomika naďalej klopýtať, možno očkávať že inflácia padne ešte nižšie.

Index spottebiteľských cien pre všetkých mestských spotrebiteľov: všetky položky.

Pokiaľ sa ekonomika ponorí do recesie pri tak nízkej inflácii (alebo dokonca blízkej nule na konci roka), výsledok môže byť veľmi toxický. Ako Paulov kolega a môj priateľ Mohamed El-Erian píše, jazdíme na našom ekonomickom aute bez náhradného kolesa. Pokiaľ spadneme do deflačnej recesie, neostane toho veľa čo môže vláda spraviť. Naše deficity sú už aj tak na nebezpečných úrovniach, a recesia by znamenala že výber daní by sa ešte zvýšil. FED má určité množstvo prístupov, ale je toho veľa čo sa už dlhší čas neskúšalo. Úprimne, nemôžme si byť istí ohľadom neúmyselných dôsledkov.

Jeden z hostí v televízii Fox ma informoval že recesie s dvojitým dnom sú veľmi vzácne. A ja súhlasím. Bez prítomnosti chyby v prístupe by sa to nemalo stať. Ale zvyšovanie daní na úrovne o ktorých sa momentálne rozmýšľa spolu s obmedzením výdavkov a zvyšovaním daní na štátnej a lokálnej úrovni je veľmi nebezpečný experiment pri tak slabej ekonomike akú momentálne máme.

Bez chyby v prístupe

Kľúčové slová sú „bez chyby v prístupe.” Pokiaľ ekonomika rastie 3%-ným tempom a inflácia je nad úrovňou 2%, pokiaľ si väčšina myslí že dane by sa mali zdvihnúť, nech je tak. Prežijeme. Ale zvyšovanie daní v Januári je experiment na našom ekonomikom tele bez výhod anestézy.

Mark Haines (hosť v CNBC) správne poukázal že existuje mnoho sentimentu pre redukciu deficitu a ja som bol proti zníženiu deficitu? Odpoveď je „nie.” Ale ja to chcem dosiahnuť obmedzením výdavkov a ich zmrazením pokiaľ sa ekonomika nezobudí a inflácia neprekoná stanovené ciele. A potom si počkajme na to s čím príde Obamova daňová komisia v Decembri.

Toto je variácia na Pascala Wagera. Pokiaľ padneme späť do recesie, straty budú veľké: zvýšená nezamestnanosť z už aj tak vysokých hodnôt. Znížené zisky z daní. Veľmi nezdravý akciový trh. Svet bude trpieť naším oslabeným dopytom. Cena prevencie tohto výsledku? V ďalšom roku sa vzdáme pár stovák miliárd dolárov v prospech deficitu.

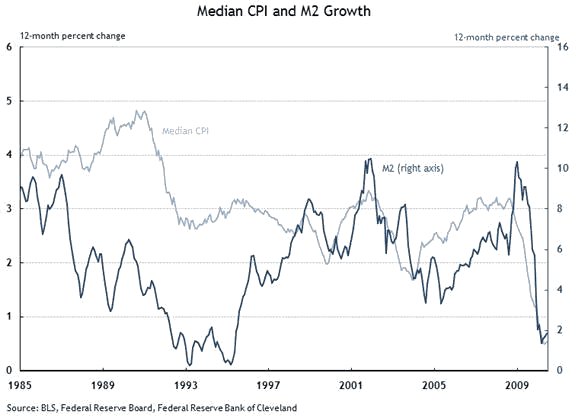

Posledná myšlienka. Korelácia medzi CPI a M2 vzrástla na -.85 za posledných 15 rokov. M2 pokračuje v páde, tak ako aj rýchlosť peňazí. Ďalší dôvod na počkanie na jasný dôkaz reálneho obnovenia.

OK, ešte jedna posledná myšlienka. Jeden z chlapcov na stanici Fox (nebudete vedieť ktorý, vo vzdialenom štúdiu) vravel že sa nemáme obávať inflácie pretože korporátnym ziskom sa darí dobre. Naozaj? Zdá sa že to je býčí argument všade a na všetko. Pozrite sa na obrázok vyššie. Korporátne zisky rástli vtedy ako inflácia a M2 klesali, keď bankové pôžičky implodovali, keď využitie kapacity je na úrovniach príznačných pre recesiu, nezamestnanosť je ohavne vysoká, miera úspor je späť na úrovni 6% (pozri nižšie), vtedy keď spotrebiteľské výdavky sú abnormálne slabé v porovnaní s tým aké by mali byť po recesii.

Keď sa tieto korporátne zisky začnú meniť na pracovné miesta, keď uvidíme cenovú silu na trhoch, vtedy môžme povedať že existuje úmera medzi ziskmi a infláciou.

Zdroj: Frontlinethoughts

Facebook komentár