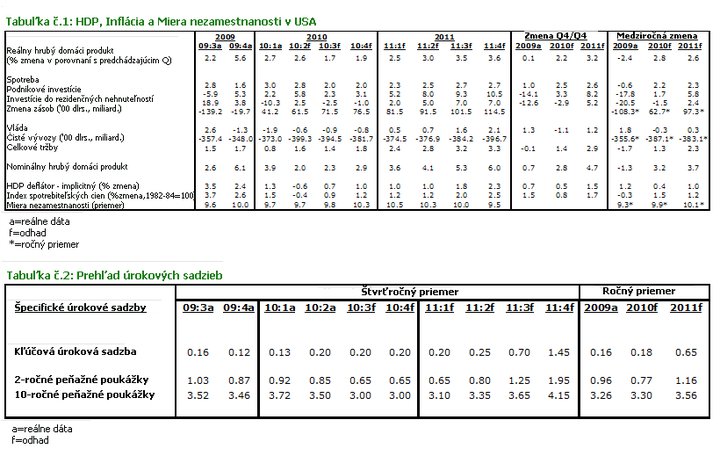

V dôsledku viacerých príčin, o ktorých budeme diskutovať neskôr, znižujeme náš odhad reálneho hrubého domáceho produktu (HDP) pre rok 2010. A taktiež verejne predstavujeme náš odhad pre rok 2011 – i keď si musíme priznať, že nie je očakávaný tak úzkostlivo ako LeBronov. Pre druhú polovicu roka 2010 teraz odhadujeme medziročný rast reálneho HDP 1.8% v porovnaní s naším májovým odhadom 2.5%. Tento nižší odhad pre druhý polrok a revidovaný nižší rast pre prvý kvartál podľa Ministerstva obchodu znižuje náš odhad rastu reálneho HDP pre rok 2010 na 2.2%, pre porovnanie náš májový odhad bol 2.7%. V dôsledku nášho nižšieho odhadu rastu reálneho HDP pre rok 2010, odhad miery nezamestnanosti bol zvýšený. Pre štvrtý kvartál 2010 odhadujeme priemernú mieru nezamestnanosti na 10.3% v porovnaní s májovým odhadom 10.0% Náš odhad rastu reálneho HDP pre rok 2011 je 3.2%.

Predtým ako sa dostaneme k príčinám zníženia nášho odhadu HDP pre rok 2010, považujeme za dôležité pre investorov, aby si uvedomili, že táto recesia a súčasné oživenie sú iného charakteru ako väčšina ostatných v povojnovej ére – jedinou výnimkou tohto pravidla bolo obdobie recesia-oživenie-boom v rokoch 1990-93. Väčšina povojnových recesií bola spôsobená Federálnym rezervným systémom, ktorý zámerne sprísňoval monetárnu politiku, aby odstránil neželaný rast cien tovarov a služieb. V tomto prípade sú to nefinančné sektory ekonomiky, ktoré sú najviac postihnuté touto reštriktívnou politikou. Avšak, finančný sektor, i keď je tiež negatívne ovplyvnený, ostáva schopný obnoviť úverovú aktivitu, keď Fed prijme miernejšie opatrenia ako dôsledok zmiernenia rastu cien tovarov a služieb. Fed zníži svoju kľúčovú úrokovú sadzbu, a teda bude poskytovať lacnejšie úvery finančnému sektoru a ten bude následne poskytovať lacnejšie úvery súkromnému nefinančnému sektoru. Zvýši sa úverová aktivita súkromného finančného sektora, tak isto ako aj rast výdavkov súkromného sektora a začne sa solídne oživenie.

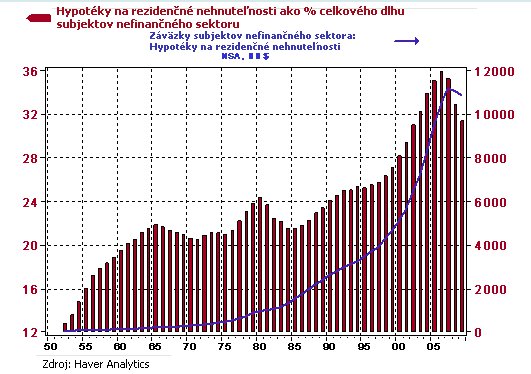

I keď sa súčasná recesia začala podobne ako som teraz popísal – Fed zámerne implementoval reštriktívnu monetárnu politiku, aby obmedzil neželaný rast cien tovarov a služieb – finančný sektor bol súčasnou krízou zasiahnutý omnoho negatívnejšie ako tomu bolo v minulosti. Príčinou bol v povojnovej ére bezprecedentný pokles cien rezidenčných nehnuteľností. Keďže hypotéky na rezidenčné nehnuteľnosti dosahovali v tomto cykle rekordné maximá v absolútnych aj relatívnych číslach (viď Graf č.1) a hodnota záruk, ktoré mali kryť tieto dlhy, výrazne klesala, finančný sektor postihli najväčšie straty v povojnovom období. Tieto straty, ktoré vyústili do masívneho „vyparenia sa“ kapitálu, zanechali finančný sektor neschopný generovať nové úvery pre privátny nefinančný sektor, keď Fed drasticky znížil cenu svojich úverov.

Graf č.2 ukazuje, že v období od prvého kvartálu 2009 do prvého kvartálu 2010 (z tohto obdobia sú posledne možné údaje) sa znižoval objem pôžičiek a investícii vo finančných výkazoch súkromných finančných inštitúcii. Počas predchádzajúcich recesií povojnovej éry pokleslo tempo rastu tohto objemu. Ale toto je prvý prípad skutočného poklesu úverovania zo strany súkromného finančného sektora. Súdiac podľa medziročnej miery poklesu v objeme bankových pôžičiek a investícii 4.9% v apríli a 8.0% v máji (viď Graf č.3), je pravdepodobné, že úverová aktivita súkromného finančného sektora opäť poklesla aj v druhom kvartáli tohto roku.

Graf č.1

Graf č.2

Graf č.3

Toto všetko znamená, že transmisný mechanizmus medzi Federálnym rezervným systémom a nefinančným sektorom nefunguje ako by mal. Fed zvyšuje otáčky monetárneho motoru, avšak táto zvýšená rýchlosť sa nepremieta do pohybu ekonomiky. Za účelom dosiahnuť tieto zvýšené otáčky, Fed znížil svoju efektívnu kľúčovú sadzbu na menej ako 0.25% a zvýšil objem aktív vo svojej súvahe z $877 miliárd na konci roku 2007 na viac ako $2.3 bilióna v súčasnosti. Za normálnych podmienok, a teda ak by súkromný finančný sektor poriadne fungoval, by sa tento objem lacných a dostupných úverov od Fedu preformoval do lacných a dostupných úverov pre súkromný nefinančný sektor. Ale toto sa nedeje, keďže monetárny transmisný mechanizmus súkromného finančného sektoru nefunguje tak ako by mal.

Kvalitatívne podobnej poruchy transmisného mechanizmu súkromného finančného sektoru, ale nižšej magnitúdy, sme bol svedkami aj na začiatku 90.rokov. Sektor komerčného bankovníctva zaznamenal relatívne veľké straty v dôsledku poklesu hodnoty komerčných nehnuteľností na konci 80.rokov. V dôsledku negatívneho dopadu týchto strát na bankový kapitál mohli banky poskytovať len relatívne malý objem úverov súkromnej sfére (nárast pôžičiek pre privátny sektor a investícii znižuje objem rizikovo-váženého kapitálu). Ako môžete vidieť na Grafe č.4, kvartálny rast reálnych tržieb (HDP mínus zmena zásob súkromného sektoru, pozn. prekl.) bol v troch kvartáloch oživenia veľmi slabý. Následne sa rast reálnych tržieb zrýchlil, ale znova klesol v prvom štvrťroku 1993. Miera nezamestnanosti dosiahla svoje maximum v druhom kvartáli 1992 a od roku 1993 začala relatívne pomaly klesať. Fed pokračoval v znižovaní kľúčovej úrokovej sadzby ešte aj v Septembri 1992, celých 18 mesiacov po tom ako sa predchádzajúca recesia dostala na svoje dno (marec 1991). S týmto slabým a nerovnomerným oživením po období 1990-91 sa spájali označenia ako „oživenie nezamestnaných“, „oživenie dvojitého dna“ a kto by mohol zabudnúť na Majstrov výraz „protivietor finančných trhov“. Nezdá sa Vám to povedomé?

Graf č.4

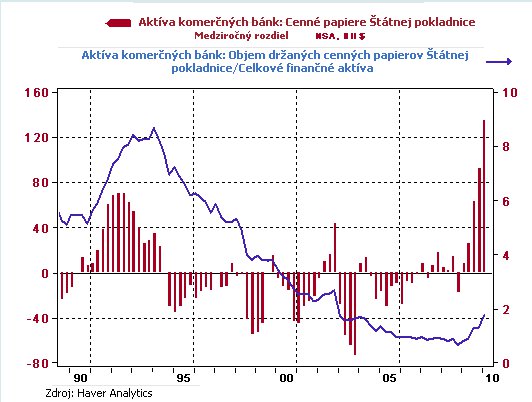

Počas posledných dvoch rokov bol americký bankový systém rekapitalizovaný či už prostredníctvom inštitúcií získavajúcich kapitál z finančných trhov alebo prostredníctvom kapitalových injekcií daňovníkov (TARP). Americký bankový systém sa konečne vo všeobecnosti považuje za adekvátne kapitalizovaný, ak aj nie dobre kapitalizovaný. Prečo potom objem poskytnutých bankových úverov pokračuje v poklese? Áno, dopyt po úveroch zo strany potenciálnych veľkých korporátnych veriteľov je pomerne slabý. Ale žeby tu neboli žiadne menšie podniky, ktoré by si chceli požičať? V situácii najnižších hypotekárnych úrokových sadzieb za desaťročia a výnimočne nízkych cien domov v porovnaní s príjmami domácností tu nie sú žiadne domácnosti, ktoré by si chceli požičať? A i keby neexistovali malé podniky a domácnosti, ktoré by si chceli požičať, ešte stále existuje jeden veriteľ, ktorého dopyt po úveroch nepozná medze, a to je Štátna pokladnica USA. I keď komerčné banky za posledné štyri štvrťroky do konca prvého kvartálu 2010 zvýšili objem vlastnených cenných papierov emitovaných Štátnou pokladnicou o $135 miliárd – v absolútnych číslach išlo o nárast držby týchto cenných papierov vyšší ako ten, ktorý sa uskutočnil na začiatku 90.rokov, v relatívnych číslach, v porovnaní s celkovým objemom aktív v súvahách bánk,však držba cenných papierov Štátnej pokladnice v prvom štvrťroku 2010 bledne v porovnaní s objemom na začiatku 90.rokov (viď Graf č.5).

Graf č.5

Prečo banky váhajú pri viazaní svojho kapitálu v nových pôžičkách a investíciách, a dokonca i v prípade cenných papierov Štátnej pokladnice? Myslíme si, že sú na to dva dôvody. Po prvé, ako bolo uvedené vo vydaní Wall Street Journalu z 8.júla (Bank Fix for Unpaid Commercial Property Loans: ‘Extend and Pretend’ – WSJ.com), v účtovníctve bánk sú vedené pôžičky na komerčné nehnuteľnosti v hodnote $176 miliárd, ale ich skutočná hodnota je otázna. V závislosti od hodnoty týchto pôžičiek, ktorá musí byť odpísaná, banka, ktorá má v súčasnosti dobrú kapitálovú pozíciu, sa môže neskôr stať podkapitalizovanou. Po druhé, očakáva sa, že domáci, ale aj zahraniční regulátori bankového trhu, zvýšia požadované pravidla kapitálovej primeranosti. Avšak, nie je isté ako veľmi sa tieto pravidlá sprísnia a kedy sa dostanú do platnosti. A opäť, v závislosti od týchto zmien zo strany regulátora sa banka, ktorá v súčasnosti disponuje dostatočným kapitálom, môže onedlho ocitnúť v ťažkostiach v dôsledku nedostatočnej kapitalizácie. Myslíme si, že tieto dva dôvody motivujú banky, aby zhromažďovali kapitál a nevyužívali ho na poskytovanie nových pôžičiek a na nové investície. Dokiaľ sa úverová aktivita bankového sektora znova nenaštartuje, očakávame len slabý a nestabilný rast ekonomickej aktivity v reálnych, ale aj nominálnych číslach.

Tento faktor klesajúcej úverovej aktivity nie je niečo, čo sa len teraz objavilo na scéne alebo čo nás napadlo v období od nášho májového odhadu. Je to dôležitý faktor pre vysvetľovanie, prečo je náš odhad reálneho HDP už dlhšiu dobu nižší ako väčšina ostatných odhadov. Ale sú tu aj nové faktory, ktoré nás prinútili znížiť náš odhad reálneho HDP dokonca ešte nižšie. Jedným z týchto faktorov je stav, v akom sa nachádzajú rozpočty štátov a miestnych samospráv, a ktorý má zjavné dopady na rast výdavkov týchto štátov a samospráv. I keď sme už skôr odhadovali pokles vo výdavkoch jednotlivých štátov a miestnych samospráv pre rok 2010, rozpočtové problémy sú ešte vážnejšie ako sme predpokladali. A z tohto dôvodu sme znížili náš odhad tohto dôležitého prvku agregátneho dopytu. Za 30 rokov do roku 2007, reálne výdavky vlád jednotlivých štátov a miestnych samospráv dosahovali v priemere 12.9% reálneho HDP. Toto môžete porovnať s priemerným podielom reálneho vývozu 8.1% a reálnych výdavkov na podnikové vybavenie a software 5.4% na reálnom HDP. Okrem toho, zamestnaní v štátnej správe a miestnej samospráve tvoria relatívne veľký podiel na celkovej zamestnanosti v iných sektoroch ako v poľnohospodárstve. Za posledných 30 rokov do roku 2007, tvorili títo zamestnaní priemerne 14.2%-ný podiel na celkovej zamestnanosti. Toto môžete porovnať s 15.6% zamestnaných vo výrobe a 20.2% v obchode, preprave (lodná preprava), energetike, vodohospodárstve a telekomunikáciách. Žiadne ďalšie odvetvia sa v podiele na celkovej zamestnanosti nepribližujú podielu štátnej správy a miestnej samosprávy.

Ďalšou zložkou agregátneho dopytu, ktorého odhad znižujeme pre rok 2010, je bývanie. I keď sme si mysleli, že v oblasti výdavkov na rezidenčné nehnuteľnosti zažijeme pokles po ukončení programu daňových úľav pri nákupe domov, nedávny pokles v predaji domov a pokles počtu nových bytových jednotiek bol prudší ako bolo očakávané. A teda, tušíme, že v sektore bývania je fundamentálnejšia porucha i napriek nášmu názoru, že domy, ktoré sú obývané ich vlastníkmi sú v súčasnosti neuveriteľne finančne dostupné – neuveriteľne dostupné, ak je potenciálny kupec schopný splniť všetky kritéria pre poskytnutie hypotéky.

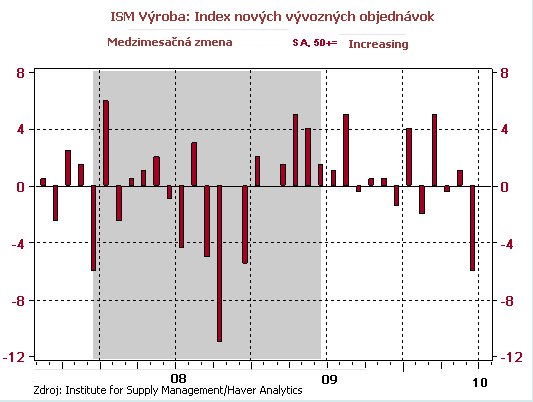

Tak isto sme znížili náš odhad v prípade vývozu. Dve z najväčších rozvíjajúcich sa ekonomík – Čína a Brazília pociťujú spomalenie ekonomického rastu – spomalenie nie je výrazné, ale stojí za zmienku. Keďže USA v poslednom roku zažívala podstatný nárast vývozu do Ázie s výnimkou Japonska a do Latinskej Ameriky, toto zmiernenie rastu v Čine a Brazílii sa pravdepodobne prejaví v spomalení amerického vývozu. Prvým znakom tohto vývoja bol júnový pokles indexu ISM New Export Orders (Nové vývozné objednávky) o 6 bodov (viď Graf č.6). Okrem toho, myšlienka fiškálneho šetrenia, ktorá sa rozmáha v Nemecku a UK, sa podľa nás pravdepodobne prejaví na oslabení dopytu zo strany západnej Európy. Toto bude mať následne negatívny dopad na celosvetovú ekonomickú aktivitu, a teda negatívny dopad aj na americký vývoz.

Graf č. 6

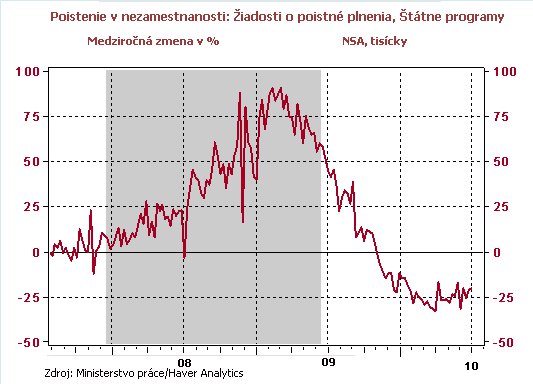

Prehodnotenie a následné zníženie nášho odhadu rastu reálneho HDP pre druhú polovicu roka naznačuje aj problémy na trhu práce. Medzimesačné zmeny miery nezamestnanosti je ťažké predikovať v dôsledku medzimesačnej volatility v počte práce schopných obyvateľov a miere ich participácie na pracovnom trhu. A teda, ak by miera participácie klesla, miera nezamestnanosti by možno nevzrástla natoľko, ako predpokladáme. Dôležitou informáciou, ktorú by sme chceli podať investorom, je, že badáme nové oslabenie v oblasti najímania nových pracovníkov a možno aj obnovenú aktivitu v oblasti prepúšťania v prípade, ak ešte ostal niekto, koho by bolo možné prepustiť. Tento názor je ešte podporovaný faktom, že medziročný pokles v počte žiadostí o poistné plnenie v rámci poistenia v nezamestnanosti sa spomaľuje (viď Graf č.7).

Graf č.7

Zrýchlenie reálneho ekonomického rastu, ktoré odhadujeme pre rok 2011 je založené na predpoklade, že úverová aktivita finančného sektora sa aspoň trochu spamätá. Okrem toho, očakávame, že oblasti, ktoré budú v druhej polovici tohto roku v poklese – výdavky štátnej správy a miestnej samosprávy, investičné výdavky na rezidenčné nehnuteľnosti a investičné výdavky na nerezidenčné nehnuteľnosti – začnú v roku 2011 mierne rásť. A teda, možno povedať, že žiadna z týchto oblastí nie je obzvlášť silná, ale všetky sú na ceste vpred.

Očakáva sa, že tempo rastu spotrebiteľských cien tovarov a služieb ostane len mierne. Pri poklese úverovej aktivity, miere nezamestnanosti ostávajúcej na vysokých hodnotách a s továrňami nevyužívajúcimi plnú výrobnú kapacitu je pre ceny zložité, aby udržateľne rástli.

Toto všetko nás vedie k predikcii monetárnej politiky Fed-u. S prehodnotením a znížením nášho odhadu reálneho HDP pre druhú polovicu roku 2010 sme posunuli náš predpoklad začiatku reštriktívnej politiky Fed-u na obdobie od začiatku do polovice roku 2011. Hrozí tu tiež riziko, že prvé reštriktívne opatrenia nebudú implementované skôr ako na začiatku roku 2012. V skutočnosti by sme neboli prekvapení, ak by Fed uskutočnil kroky smerom k zhovievavejšej monetárnej politike. Tieto kroky by mohli zahŕňať zníženie úrokovej sadzby, ktorú Fed platí bankám za rezervy nad rámec povinných rezerv z 25 bázických bodov na 0, znovu zavedenie nákupu cenných papierov zabezpečených hypotékami (mortgage-backed securities) na voľnom trhu a znovu obnovenie Term Asset Liquidity Facility (nástroj Fed-u na podporu Asset-Backed securities – cenných papierov krytých rôznymi druhmi bankových aktív; pozn.prekl.).

A ako je to s možnosťou ďalšieho poklesu reálneho HDP na budúci rok?

Graf č.8 ukazuje, že každá recesia od roku 1957 bola predchádzaná zvýšením kľúčovej úrokovej sadzby – úrokovej sadzby kontrolovanej Fed-om. Ak sa nemýlime vo svojich odhadoch, tak najskorší možný termín kedy Fed začne zvyšovať túto sadzbu je Jún 2011, a teda vychádzajúc z histórie ako je zobrazená na Grafe č.8, je nepravdepodobné, aby sa tento alebo budúci rok začala recesia. Avšak, ako sme spomínali v úvode, nachádzame sa v ekonomickom cykle, ktorý sa nepodobá na žiadny iný v povojnovej ére. Počas predchádzajúcich cyklov bolo zvýšenie kľúčovej úrokovej sadzby Fed-om nasledované spomalením úverovej aktivity bank (viď Graf č. 9). Avšak v súčasnosti Fed drží túto sadzbu na úrovni menej ako 25 bázických bodov a úverová aktivita stále klesá. A teda, vyslovíme šesť najnebezpečnejších slov v prípade ekonomického predikovania: Tento raz to možno bude inak.

Graf č. 8

Graf č. 9

Zdroj: Northern Trust Corporation

Facebook komentár