Mladá žena – volajme ju Andrea – zdedila nejaké peniaze od svojho otca koncom 1997. V tom čase mala Andrea 19 rokov. Keďže o investovaní veľa nevedela, zahrala na istotu a nechala peniaze uložené v dlhopisoch a akciách tak ako to mal uložené aj jej otec a chcela ich tam nechať až pokým by ich skutočne nepotrebovala. Hrala na “istotu”.

Minulý rok sa Andrea vydala a začala vyberať peniaze. Bola veľmi rada, keď sa od makléra dozvedela, že jej portfólio narástlo o 20%. Aj keď to zhodnotenie nie je skvelé z pohľadu 12. rokov, jej portfólio prežilo technologickú bublinu z roku 2000 a taktiež krízu z 2008. Andrea vedela, že nie všetci investori mohli povedať to isté.

Andrea začala míňať peniaze a bola rada, že má peniaze na začiatok rodinného života. Ako pomaly míňala, začala sa ukazovať krutá realita a teda, že tých peňazí až tak veľa nemá. Andrea si nemohla dovoliť kúpiť všetko čo chcela a uvedomila si to, keď zistila koľko stojí jej vysnené SUV. Vtedy si Andrea spomenula na na otcove obľúbené auto – Ford Ranger pickup – za ktorý otec zaplatil v roku 1992 len $8,500. Auto podobné otcovmu stálo dnes dvakrát toľko.

Vtedy to Andrei došlo. Aj keď mala na účte viac peňazí ako keď ich dedila, dalo sa za ne kúpiť menej vecí. Andreu to zasiahlo až tak, že si to neudržala pre seba…

“Moje investície nestíhali za infláciou… STRATILA SOM peniaze!”

Zlato je Benchmark

Či si to už uvedomujete alebo nie, rovnakú situáciu zažívajú investície väčšiny ľudí. S odstupom času, sú výnosy zmazané infláciou. Jediná spoľahlivá metóda na meranie hodnoty investícií je cez hodnotu ktorá je infláciou ‘nenafúknutá’: Zlato. V prípade merania investície cez zlato, investori dokážu skutočne vedieť ako sa investíciám darí, čo má praktické následky pre nás pre všetkých. Jedného dňa, my alebo naši dediči začneme míňať nasporené peniaze. To, koľko si budeme môcť za naše peniaze skutočne aj dovoliť bude priamo úmerne závisieť na výške inflácie ktorá postihne naše portfólio. Pokiaľ je inflácia 6% a portfólio má výnos 15% v dolároch, skutočný výnos je iba 9%. Ak v inom príklade má nejaký trh zhodnotenie 1%, v skutočnosti stráca pokiaľ je denominovaný v niečom s infláciou 3%. V Andreinom prípade, ktorá si uchovávala všetky peniaze v dolároch, sa jej 20% výnos pretransformuje len do 16% vyjadrených kúpnou silou.

Inými slovami, keďže väčšina ľudí neupravuje portfólio o infláciu, ich investíciám sa nedarí tak dobre ako si myslia.

Na porovnanie, ak by Andrea mala časť jej dedičstva v zlate, táto časť by narástla o 332% (od Decembra 1998 do Júna 2010, kedy sa vydala). Ďalšia dôležitá vec je tá, že by vôbec nestratila kúpnu silu peňazí. Nielen že by nestratila, ale dokonca by si mohla dovoliť kúpiť o 50% viac tovarov a služieb ako v 1998 ak by použila hodnotu peňazí v zlate. Mohla by si dovoliť dva pickup-y za to, čo otec potreboval na kúpu Forda Ranger v 1992. (Tento výpočet berie do úvahy fakt, že zlato za prvé tri roky nijak nenarástlo a stratilo tretinu hodnoty v 2008.)

Ak by mala svoje úspory investované v zlate, mohla sa úplne vyhnúť znehodnoteniu dolára.

Ako sa darilo vám?

Prispôsobovanie sa Zlatu – “Zmena všetkého”

Aby sme dokázali ukázať efekt znehodnocovania meny, vyvynuli sme nástroj na zobrazenie dolárových indexov v hodnote zlata. Zobrazenie hodnoty v zlate nám ukáže presnejšie stratu hodnoty investícií urobených v dolároch (a fungovalo by to rovnako dobre aj pre euro a iné meny). Na zobrazenie používame hodnotu zlata v gramoch aby sme nedostali indexy v desatinných hodnotách.

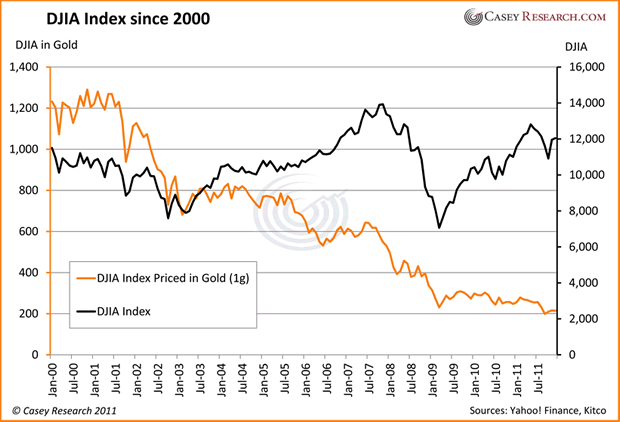

Graf: 2000-12/2011 Akciový index DJIA vyjadrený v dolároch a v zlate:

Kým index Dow Jones Industrial Average v dolároch narástol o 4.7%, vyjadrením v zlate stratil 82.5%. Inými slovami, investícia urobená 1. Januára 2000 vo výške $10,000 má dnes hodnotu $10,470 (nezahŕňajúc dividendy) – ale keď je vyjadrená v zlate, má hodnotu len $1.750.

Inými slovami, investície do DJIA Indexu nie len že stratili na reálnej hodnote, ale dokonca majú len zlomok hodnoty, keď sa merajú v zlate. Toto je dych berúca strata.

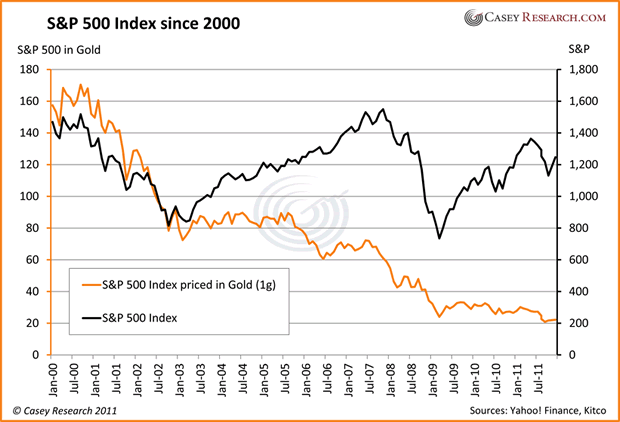

Graf: 2000-12/2011 Akciový index S&P 500 vyjadrený v dolároch a v zlate:

S&P 500 Index klesol o 15.1% v dolároch od roku 2000, ale v stratil 85.8% oproti zlatu. Ak teda vlastníte fond naviazaný na S&P index, nie len že máte menej dolárov ako na začiatku (nezahŕňajúc dividendy), ale výrazne ste zaostali za hodnotou zlata.

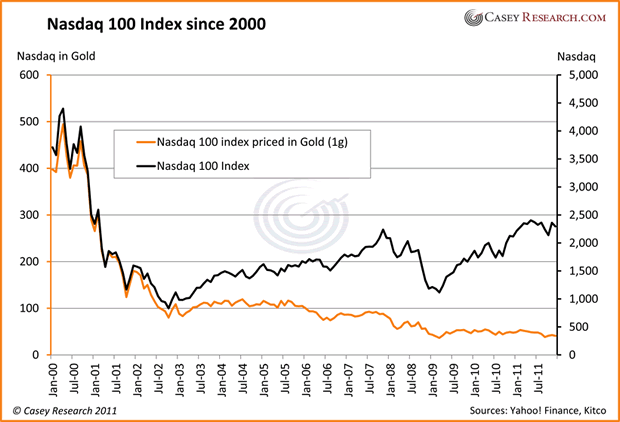

Graf: 2000-12/2011 Akciový index Nasdaq 100 vyjadrený v dolároch a v zlate:

Akcie technologického sektora v dolároch ukazujú pokles na úrovni 38%, kým pri porovnaní vyjadrenom v zlate, peniaze stratili 89.7% ich hodnoty.

Graf: 2000-12/2011 Akciový index Hang Seng vyjadrený v dolároch a v zlate:

Hong kongský trh, ktorý je jeden z najväčších v Ázii, ukazuje 6% dolárový nárast. Ak je však porovnaný v hodnote zlata, stratil 82.3%.

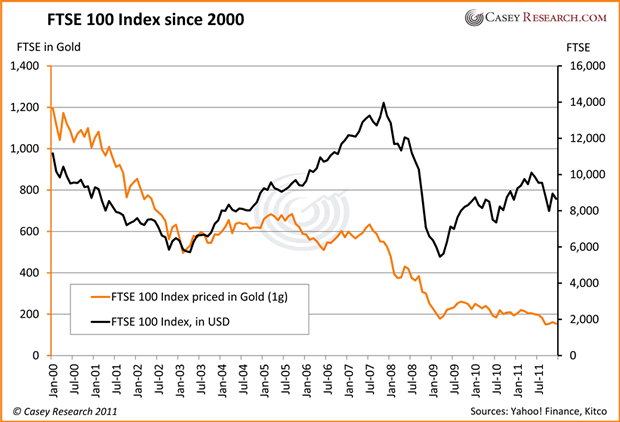

2000-12/2011 Graf: Akciového indexu FTSE 100, vyjadrený v dolároch a v zlate:

Primárny Britský index stratil 22.4% v dolároch, ale v hodnote zlata stratil 87.1%.

Záver

Meranie výkonnosti portfólia v dolároch zveličuje jeho skutočnú výkonnosť, čo ale neznamená, že investor nemá investovať do akcií. Znamená to, že investor: a) má byť znalý problematiky ako sa výsledky spravajú, keď sú porovnané ku zlatu alebo iným skutočným aktívam, ktoré sa dajú kúpiť za akúkoľvek menu; b) si má upraviť svoje portfólio o možnosť znehodnotenia meny; c) sa nemá spoliehať len na akcie ako spôsob predídenia inflácii.

Nie len investície strácajú hodnotu. Celý svet stráca hodnotu, dokonca aj počas toho ako čítate tento článok – od potravín cez pohonné hmoty, autá až po školstvo. Jedného dňa budeme chciet začať míňať čo si teraz odkladáme; ako sa teda vyhneme dlhodobému poklesu hodnoty mien do ktorých investujeme?

Odpoveď je jednoduchá: sporiť si v zlate. Peniaze, ktoré si odkladáte vo finančnom trhu strácajú hodnotu každý rok. Napríklad, peniaze odložené na obyčajnom termínovanom účte v roku 2000 do dnes stratili 25% ich kúpnej sily. Naopak, ak by tieto isté peniaze boli uložené v zlate, ich hodnota by nielen bola zachovaná, ale by dokonca narástla. Veríme, že tento trend bude pokračovať aj naďalej a dokonca sa zrýchly. Z tohoto pohľadu bude čoraz viac dôležitejšie, že čas od času vyberiete časť svojich úspor a vymneníte ich za drahé kovy a nie doláre, eurá, yeny, yuany a dokonca ani švajčiarske franky.

Neurobte tú istú chybu ako spravila Andrea. Sporte v zlate. Kúpa nového auta, domu, alebo cesta okolo sveta ktorú si budete za svoje úspory chciet kúpiť, bude ďaleko ľahšie dosiahnuteľná ak budú vaše úspory v majetku, ktorý nemôže byť znehodnotený, devalvovaný, alebo zničený.

Zdroj: Casey Research, LLC

Preložil: Michal Lovrant

Facebook komentár