Ponúkame Vám dobrý príklad na zaistenie svojej stávky. Povedzme, že si myslíte, že do Japonska prichádza hyperinflácia. Aká by bola Vaša pozícia? Možno krátka(na pokles) na JGBs (Japanese Government Bond) alebo krátka na jen. Ale kúpili by ste si Nikkei? Pravdepodobne nie. Analytici Société Générale si ale myslia, že je to správna voľba v prípade japonskej hyperinflácie.

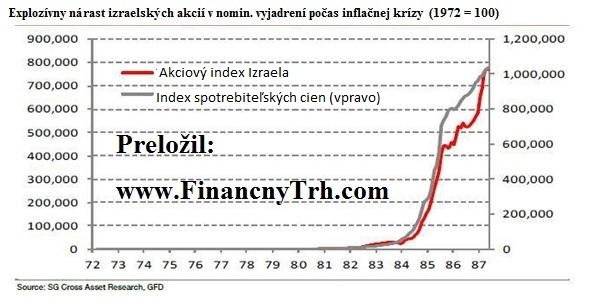

„V reálnom vyjadrení ceny akcií klesli v porovnaní s nárastom indexu spotrebiteľských cien CPI. Ale v nominálnom vyjadrení explozívne narástli, v súlade so skúsenosťami akciových indexov v Argentíne, Brazílii alebo vtedajšom weimarskom Nemecku počas ich inflačných kríz. Zopár našich klientov si myslí, že spúšťačom hyperinflácie v Japonsku by mohla byť monetizácia japonského vládneho dlhu, ktorá nastane vtedy, ak Japonsko zaznamená deficit bežného účtu platobnej bilancie. Tak dlho, ako si Japonsko udrží prebytok bežného účtu platobnej bilancie, tak dlho bude v bezpečí. Deficity bežného účtu by mali byť kritickým faktorom pre vládne financovanie, pretože sa od nich vyvíja cena dlhopisov, ktorú určujú investori na trhu. V Japonsku tomu tak nie je. Dôvod? Domácnosti sú veľmi silné a efektívne. Prečo by mal teda byť deficit bežného účtu platobnej bilancie relevantný preto, čo je v skutočnosti vnútorná záležitosť?

Ekonómovia Reinhardt a Rogoff tvrdia, že jedným z prvých príznakov toho, že sa vlády budú snažiť udržať dôveru trhu je, že budú znižovať splatnosť svojho dlhu. To je to, čo sa v Japonsku deje dnes. Bank of Japan (BoJ) minulý mesiac oznámila, že sa chytá prijať anglosaský štýl kvantitatívneho uvoľňovania. Tento proces je už v plnom prúde a je len veľmi nepravdepodobné, že niekedy ustane. Japonsko by tak mohlo nasledovať trajektóriu Izraela a hodnota Nikkei by mohla vystúpiť v roku 2025 na 63 000.

V tomto momente by som si nekúpil japonský hyperinflačný príbeh, ale myslím si, že keby som bol hyperinflačne zameraný, tak je to spôsob, ako si zaistiť svoje stávky. V prípade, že japonská ekonomika zažije konjunktúru a akcie pôjdu hore, potom som mal pravdu. A v prípade, že odsudzujete japonský hyperinflačný príbeh, potom si môžete povedať, že ste mali pravdu v oboch smeroch. Samozrejme, že akcie pôjdu dole v reálnych hodnotách počas hyperinflácie, ale nikto sa nebude starať o to, že vaša predpoveď bola správna.

Ale ak ste na tom rovnako ako ja a vidíte klesajúcu populáciu Japonska, štrukturálne deformácie a politiku BoJ potom by ste mali byť trochu opatrnejší a povedať: „nie ďakujem“.

Preložil: Luboš Slávik

Zdroj: FinMarketWeb.com

Facebook komentár