Během posledních několika týdnů jsme strávili spoustu času vrtáním se v makro datech, které se týkaly vyspělých světových ekonomik. Po pečlivé analýze nás náš výzkum přesvědčil, že kvantitativní uvolňování (vytváření peněz „ze vzduchu“) v dohledné době neskončí.

Ve skutečnosti věříme, že kvantitativní uvolňování skončí jen, až se uskuteční hon na jednu nebo několik z hlavních světových měn. Pamatujte, svět je řízen krátkozrakými politiky a tak dlouho dokud budou zákonodárci pokračovat v zametání problémů pod koberec, kvantitativní uvolňování (ničení kupní síly peněz) nemůže a ani neskončí.

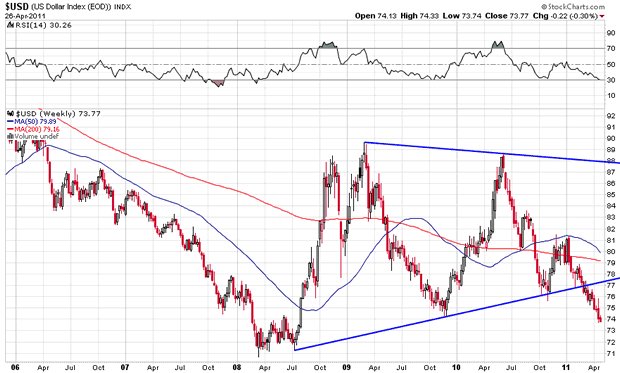

Obrázek 1 zachycuje stav americké měny. Ukazuje, že US Dollar Index nedávno prolomil důležitou úroveň supportu a je momentálně ve volném pádu. Navíc je pozoruhodné, že sestupný trend amerického dolaru započal loni v létě, když FED oznámil druhé kolo kvantitativního uvolňování. Nyní může FED pokračovat v tvrzení, že jeho program kvantitativního uvolňování není inflační, ale trh očividně nemá rád ředění existující peněžní zásoby.

Obrázek 1: Je toto opravdu světová rezervní měna?

Zdroj: www.stockcharts.com

Je pozoruhodné, že od úvěrové krize v roce 2008 FED vytvořil přes 2 biliony nových amerických dolarů prostřednictvím různých programů. Některé z těchto nově vytvořených peněz bylo utraceno za nákup pochybných cenných papírů krytých hypotékami od bank za přemrštěné ceny. Navíc nedávno bylo velké procento peněz půjčeno přímo americké vládě. Ve skutečnosti PIMCO věří, že od loňského léta bylo přibližně 70 % nově emitovaných dluhopisů americké vlády koupeno Federálním rezervním systémem!

S posledním kolem kvantitativního uvolňování, které končí v červnu, trh nyní čeká na další krok FEDu. Avšak pokud nedávné novinky na Bloombergu mají být jakýmsi průvodcem, pak centrální banka plánuje pokračovat v půjčování peněz americké vládě (nakupováním dalších amerických vládních dluhopisů z výnosů cenných papírů krytých hypotékami).

Takže, na základě záměru FEDu, by mělo být každému jasné, že pan Bernanke bude nadále financovat americký státní deficit. Vzhledem k tomu, že zahraniční poptávka po amerických dluhopisech slábne a Čína byla hlavním prodejcem po dobu 4 po sobě jdoucích měsíců, je sotva překvapivé, že FED vystoupil jako věřitel poslední instance. Koneckonců, pan Bernanke dobře ví, že pokud přestane půjčovat peníze americké vládě, pak úrokové sazby výrazně porostou, což bude pro změnu vyvíjet obrovský tlak na americkou veřejnost. Pokud úrokové sazby porostou v dohledné době, miliony zadlužených Američanů mohou zkrachovat na jejich dluh; čímž zkrachují americké finanční instituce.

Ještě důležitější je, že rostoucí úrokové sazby budou také vyvíjet obrovský tlak na americkou vládu. Stojí za povšimnutí, že americký federální dluh už vystoupal na 14,2 bilionů amerických dolarů a každý nárůst o 1 % v nákladech na kapitál bude stát dalších extra 142 miliard dolarů ročně jen na úrokové platby samotné. Tudíž, pokud se krátkodobé úrokové sazby pohnou dokonce ke 4 %, pak náklady americké vlády porostou o ohromujících 568 miliard dolarů. Navíc, pokud zvážíte skutečnost, že příjem americké vlády se v oblasti USA očekává 2,3 bilionů dolarů, začnete si uvědomovat, že Amerika má na krku problém. Realita je prostá a jednoduchá – Amerika si nemůže dovolit vyšší úrokové sazby.

Tudíž, aby udržely krátkodobé úrokové sazby uměle nízké, FED bude muset pokračovat ve své politice vytváření nových dolarů a jejich půjčování americké vládě. Naše diagnóza navrhuje, že pokud bude americký akciový trh v létě kolísat, FED neprodleně oznámí dalších kolo kvantitativního uvolňování. Pravdou je, že pokud se jednou silně zadlužená země vydá na politiku nulové úrokové sazby, je velmi těžké si utáhnout opasek.

Aby se to zkomplikovalo ještě víc, americká vláda pokračuje v utrácení mnohem více, než jí příjem dovoluje a tento rok vyšplhá deficit rozpočtu na 1,4 bilionů dolarů neboli 10 % amerického HDP. Pokud Bílý dům utratí o 1,4 bilionů dolarů více, než jsou příjmy z daní v roce 2011, pak si bude muset odněkud tyto peníze půjčit; čímž je přidá k federálnímu dluhu. Je samozřejmé, že při rekordně nízkých úrokových sazbách nemají zahraniční přátelé USA zájem půjčovat Obamově administrativě. Tudíž, je nevyhnutelné, že FED bude nadále poskytovat levné financování.

Bohužel, neexistuje žádná taková věc jako oběd zadarmo a nesmyslné vytváření peněz Federálním rezervním systémem bude mít katastrofální následky. Pokud centrální banka bude pokračovat ve vytváření nových dolarů „ze vzduchu“ a financovat Obamův deficit, pak bude na konci hry prudký pokles v hodnotě amerického dolaru.

Při „normálních“ okolnostech, pokud by byla Amerika jediný viník, pak by se její měna zhroutila oproti ostatním hlavním měnám (což do určité míry musí). Avšak, v dnešních „moderních“ dnech a době je většina vyspělých zemí na stejné potápějící se lodi, a proto je velmi obtížné předpovídat, které měny se ukážou jako vítězné.

Vezměme si finanční zdraví Evropy. Vzpíraje se logice, dluh eurozóny za poslední 3 roky vzrostl. Když se zhroutil domeček z karet v roce 2008, jakákoliv rozumná osoba by očekávala, že nastane snižování zadlužování. Avšak géniům evropských „záchran“ a „stimulů“ se podařilo dosáhnout přesného opaku – federální dluh eurozóny se nyní vyšplhal na 85,3 % HDP! A konečně, pokud jde o Japonskou vyspělou ekonomiku, tak zde federální dluh vzrostl na téměř 200 % HDP!

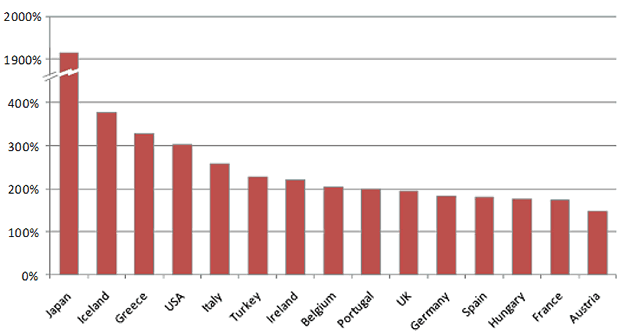

Přestože federální dluh k HDP je populární měřítko často využívané ekonomy k měření národního pulsu, americký hedgeový fond (Hayman Capital) tvrdí, že by mohlo být lepší porovnat přesah dluhu v každém národě s vládními příjmy. V tomto ohledu, Obrázek 2 dělá dobrou práci při shrnutí prekérní situace vyspělého světa. Jak můžete vidět, Japonsko vévodí tomuto neslavnému seznamu a jeho federální dluh je více než 1900 % ročních vládních příjmů. Všimněte se, že americké zadlužení je velmi podobné řeckému – přesto si vládní dluhopisy USA užívají nejvyšší kreditní rating!

Obrázek 2: Poměr vládního dluhu k příjmům (2010)

Zdroj: Hayman Capital

Podívejte. Tak dlouho, dokud budou politici odmítat restrukturalizaci dluhu a pokračovat v jízdě obrovských deficitů s uměle potlačenými úrokovými sazbami, bude kupní síla všech měn prudce klesat v průběhu příštích let. Nezamýšlený důsledek bezohledného prosazování monetární a fiskální politiky bude extrémní inflace a měnová krize.

Možná to je důvod, proč nedávno jeden z čínských úředníků vyjádřil názor, že Čína musí omezit své devizové rezervy o ohromujících 65 % k 1 bilionu amerických dolarů. Zajímavé je, že jen o pár dní později čínská média oznámila, že zákonodárci jsou v procesu zřizování investičních fondů specificky určených k získávání drahých kovů a energie.

Jak se ukázalo, Číňané nejsou jediní, kdo chápe skutečný dopad tvorby peněz a deficitních výdajů. Je ironií, že ve článku publikovaném v roce 1966 panem Greenspanem (který se později stal jedním z největších tiskařů peněz v historii) bylo o deficitních výdajích řečeno následující:

„V případě neexistence zlatého standardu tu není žádný způsob, jak ochránit úspory před konfiskací skrze inflaci. Neexistuje žádný bezpečný uchovatel hodnoty. Pokud by byl, musela by vláda učinit jeho držení nelegálním, jak tomu bylo v případě zlata. Pokud by se všichni rozhodli, například, konvertovat všechny své bankovní vklady do stříbra, mědi nebo jakéhokoliv jiného statku, a poté odmítli akceptovat šeky jako platbu za statky, ztratily by bankovní vklady svoji kupní sílu a vládou vytvořené bankovní úvěry by byly bezcenné při nároku na statky. Finanční politika bohatého státu vyžaduje, že zde není žádný způsob pro vlastníky bohatství, jak se ochránit. To je darebné tajemství tirády bohatého centrálně řízeného hospodářství proti zlatu. Vládní výdaje jsou jednoduše schéma pro konfiskaci bohatství. Zlato stojí v cestě tohoto zákeřného procesu. Stojí jako ochránce vlastnických práv. Pokud to jeden pochopí, pak nemá potíž v porozumění nepřátelství centrálně řízeného hospodářství vůči zlatému standardu.“

Vzhledem k tomu absurdnímu přesahu dluhu ve vyspělém světě, probíhajícím programům deficitních výdajů, uměle nízkým úrokovým sazbám a nekonečnému kvantitativnímu uvolňování, věříme, že existuje skutečné riziko velmi vysoké inflace.

V souladu s tím, z investičního hlediska, jsme alokovali přiměřenou část našeho řízeného kapitálu do drahých kovů. Pokud se naše diagnóza potvrdí jako správná a cena zlata a stříbra vyletí raketově nahoru v příštích 2-3 letech, budou naše směrové sázky produkovat obrovské zisky.

Zdroj: PuruSaxena

Facebook komentár