Gazprom Neft aj naďalej vykazuje stále solídne výsledky aj napriek nízkym cenám ropy v porovnaní s rovnakým obdobím minulého roka. Stále si analytici myslia, že akcie sú veľmi atraktívne vzhľadom na rozširujúci sa dividendový výnos a udržujú pozitívne hodnotenie.

Výsledky Q3 spoločnosť Gazprom Neft

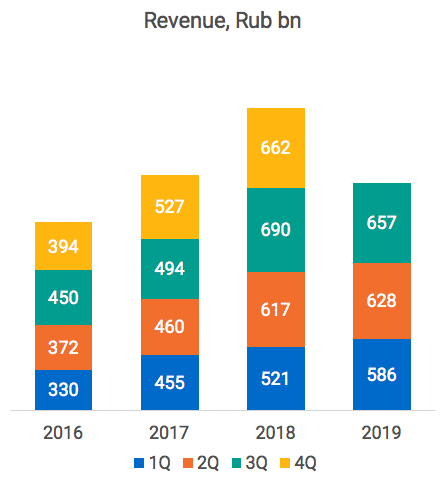

Aj keď ceny ropy v Q3 roka 2019 boli o 19,5% nižšie ako pred rokom, tržby medziročne poklesli iba o 4,8%. Spoločnosti sa podarilo zvýšiť produkciu na veľkých projektoch spoločnosti, ako aj zvýšiť efektivitu spracovania, čo umožnilo vyrovnať efekt nižších cien ropy. Zmeny výmenných kurzov v ruskom rubli tiež zohrali úlohu pri podpore príjmov spoločnosti.

Zdroj: Údaje o spoločnosti – tabuľka autora.

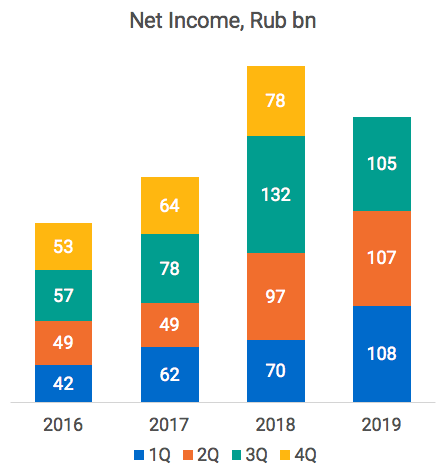

Čistý príjem sa v porovnaní s predchádzajúcim rokom znížil o 20,6% (medzi-kvartálny rast o 1,3%). Dobrý výsledok vzhľadom na výrazné zníženie cien.

Zdroj: Údaje spoločnosti – tabuľka autora.

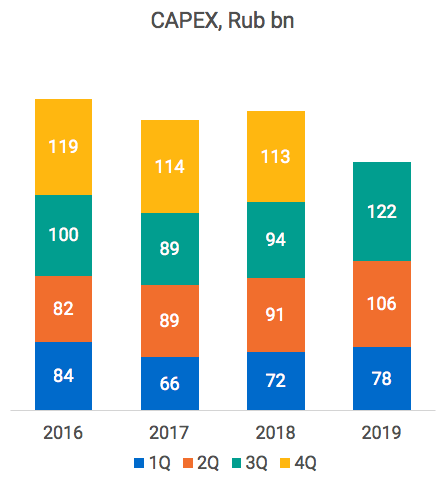

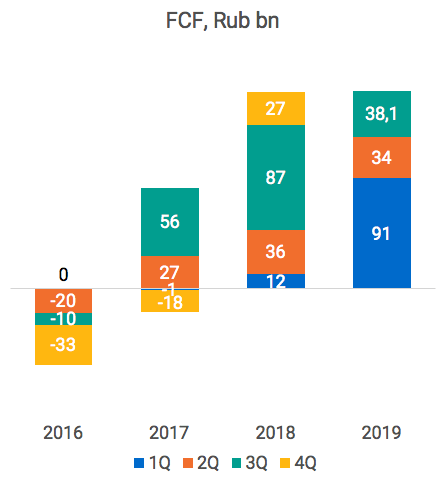

Kapitálové výdavky spoločnosti dosiahli rekordných 122 miliárd rubľov (+29,4% medziročne) pri rastúcich objemoch vŕtania a realizácii projektov hĺbkového spracovania v ropnej rafinérii Omsk. To sa samozrejme odrazilo vo voľnom peňažnom toku, ktorý sa medziročne znížil na viac ako dvojnásobok, k hodnote 38,1 miliárd rubľov.

Zdroj: Údaje o spoločnosti – tabuľka autora.

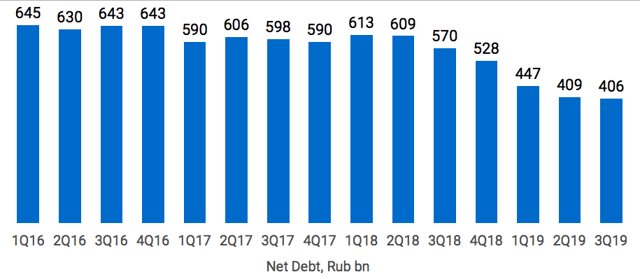

Čistý dlh dosiahol úroveň 405,6 miliárd rubľov, čo je o 0,9% menej ako v Q2 2019. Pomer čistého dlhu voči EBITDA bol 0,56x v porovnaní s 0,54x v predchádzajúcom štvrťroku.

Zdroj: Údaje spoločnosti – tabuľka autora.

Celkovo finančné výsledky spoločnosti Gazprom Neft mierne prekročili očakávania analytikov v oblasti výnosov, upravenej EBITDA a čistého príjmu, keďže sa ukázalo, že nie sú také zlé, ako analytici očakávali. Zhoršenie cenového prostredia negatívne ovplyvnilo čistý zisk spoločnosti, ako aj ziskovosť, ktorá sa medziročne aj štvrťročne znížila.

Dividendy spoločnosti Gazprom Neft

Počas nedávneho konferenčného hovoru vedenie oznámilo plány vyčleniť viac ako 200 miliárd rubľov na výplaty dividend, čo je rekordne vysoká suma. Podľa dividendovej politiky spoločnosti Gazprom Neft je najmenej 25% čistého zisku podľa IFRS pridelených na dividendy a cieľom spoločnosti je zvýšiť platby až na 50%.

Analytici odhadujú, aký bude pomer výplaty pre tento rok. Za deväť mesiacov roku 2019 spoločnosť dosiahla čisté zisky v hodnote 320 miliárd rubľov. Vo štvrtom štvrťroku sa ceny ropy budú viac-menej rovnať cenám v treťom štvrťroku, takže zisk za 4Q bude na úrovni 3Q. Ročný zisk bude teda v rozmedzí 430 – 450 miliárd rubľov.

Ak spoločnosť vyplatí dividendy za rok 2019 vo výške 200 miliárd rubľov, potom bude pomer výplaty zhruba na hodnote 45% a výsledkom bude 10% dividendový výnos. Spoločnosť Gazprom Neft s najväčšou pravdepodobnosťou začne vyplácať 50% svojich čistých ziskov v roku 2020, čo je o rok skôr ako Gazprom, pretože spoločnosť Gazprom naliehavo potrebuje zhromaždiť čo najviac dividend od spoločnosti Gazprom Neft a ďalších jej vlastnených spoločností.

Tento predpoklad nepriamo potvrdzuje výkonný predstaviteľ spoločnosti Gazprom Neft – Alexej Yankevič, ktorý počas konferenčného hovoru uviedol:

Pokiaľ ide o časový horizont tejto záležitosti, určite to nebude pomalšie ako v prípade nášho hlavného akcionára, pravdepodobne to bude skôr. Bude to závisieť od mnohých faktorov na životnom prostredí, ako aj na našich potrebách.

Preto môže spoločnosť Gazprom Neft pravdepodobne prejsť na vyplácanie 50% čistého zisku (podľa IFRS) vo forme dividend rýchlejšie ako Gazprom, ak bude externé prostredie pre spoločnosť dostatočne priaznivé.

Záver

Spoločnosť Gazprom Neft zostáva jedným z vedúcich predstaviteľov ruského ropného a plynárenského odvetvia s významným potenciálom rastu. Akcie majú horší dividendový výnos iba u spoločnosti Tatneft, ktorá nemá porovnateľné vyhliadky na rast. Hlavnou výzvou je, samozrejme, nízka likvidita.

Spoločnosť Gazprom napriek tomu využije každú príležitosť na získanie hotovosti od svojich dcérskych spoločností, takže analytici očakávajú, že hlavný akcionár bude čas od času predávať akcie spoločnosti Gazprom Neft, zvyšovať voľný objem vkladov a poskytovať dobré vstupné body na nákup akcií.

Napríklad jedným z najlikvidnejších spôsobov nákupu akcií spoločnosti Gazprom mimo Ruska je londýnska burza. Jeden ADR/GDR sa rovná piatim kmeňovým akciám spoločnosti.

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Zdroj: Danil Kolyako – SafeHaven

Facebook komentár