Alokácia majetku je jedným z kľúčových aspektov pri tvorbe diverzifikovaného a udržateľného portfólia, ktoré nielenže uchováva a zvyšuje vaše bohatstvo, ale aj obstojí proti vírom a náhlym zvratom neustále sa meniacich trhových podmienok. Avšak, zatiaľ čo priemerní finanční poradcovia alebo investori trávia hodiny starostlivým analyzovaním a výberom správnych akcií a sektorov, základná a primárna úloha majetkovej alokácie sa často prehliada.

Za alokáciu majetku zvyčajne považujeme kombináciu troch základných majetkových tried: akcií, dlhopisov a hotovosti. Mnohí investori veria, že diverzifikácia rovná sa: širokospektrálna kombinácia kapitálu (finančné investície, zdravotná starostlivosť, verejnoprospešné služby a telekomunikácie), expozícia zahraničných akcií, nejaké hry na perspektívnych trhoch, pár dlhopisov a základná hotovosť. Avšak tento tradičný prístup je nielenže zastaraný, ale navyše vynecháva všetky kľúčové majetkové triedy ako zahraničné meny, nehnuteľnosti, inkasovateľné pohľadávky, vzácne kovy, prírodné zdroje a životné zaopatrenie. Takisto, ako ukazuje graf 1, všetky tri hlavné majetkové triedy sú pozitívne korelované. Portfólio, ktoré pozostáva prevažne z pozitívne korelovaných majetkových tried, nemôže v žiadnom prípade dosiahnuť optimálnu diverzifikáciu.

Graf 1: Najnegatívnejšie korelované majetkové triedy (korelačné koeficienty celkových ročných výnosov, 1972 – 2004, porovnané s americkými široko krytými akciami

Nie je prekvapujúce, že investori zvyčajne zvažujú len tri majetkové triedy, veď aj väčšina finančných web-stránok stále hovorí o tom, ako dosiahnuť diverzifikáciu prostredníctvom investovania do tradičných akcií, dlhopisov a hotovosti. Kanadské bankové fórum je výnimkou. Korektne definuje alokáciu majetku ako proces, prostredníctvom ktorého investor diverzifikuje svoje portfólio cez rôzne majetkové triedy vrátane akcií, dlhopisov, hotovostných investícií, cudzích mien, nehnuteľností, inkasovateľných pohľadávok, drahých kovov, prírodných zdrojov a životného zaopatrenia. Uvádza, že v dôsledku neustálych trhových zmien vplyvom nestabilnej globálnej ekonomickej klímy, by investori mali zvážiť a ak je to nutné, tak aj každoročne korigovať svoju alokáciu majetku. Akékoľvek portfólio, ktoré nezahŕňa tieto zvyšné majetkové triedy, nemôže byť diverzifikované a je, naopak, vysoko rizikové, keďže ignoruje dôležité zmeny dlhodobých trendov, ktoré sa môžu v ekonomike vyskytnúť.

Dlhodobé trendy

Pri plánovaní alokácie majetku je nevyhnutné zvážiť zmeny dlhodobých trendov, keďže ekonomické cykly nie sú pevne vryté do kameňa. Trend pre každú jednu majetkovú triedu musí byť individuálne hodnotený na pravidelnej báze a podľa toho korigovaný. To, čo môže jeden rok predstavovať primeranú majetkovú alokáciu, môže byť o 20 alebo 30 rokov neskôr úplne neefektívne. Tradičnú kombináciu akcií, dlhopisov a hotovosti, ktorá bola spopularizovaná v 60. rokoch minulého storočia, používa od vtedy až doteraz obrovská väčšina finančných poradcov a investorov bez toho, že by vôbec zvážili zmeny ekonomického prostredia. Ibaže za polovicu storočia sa toho môže v ekonomike zmeniť viac než dosť.

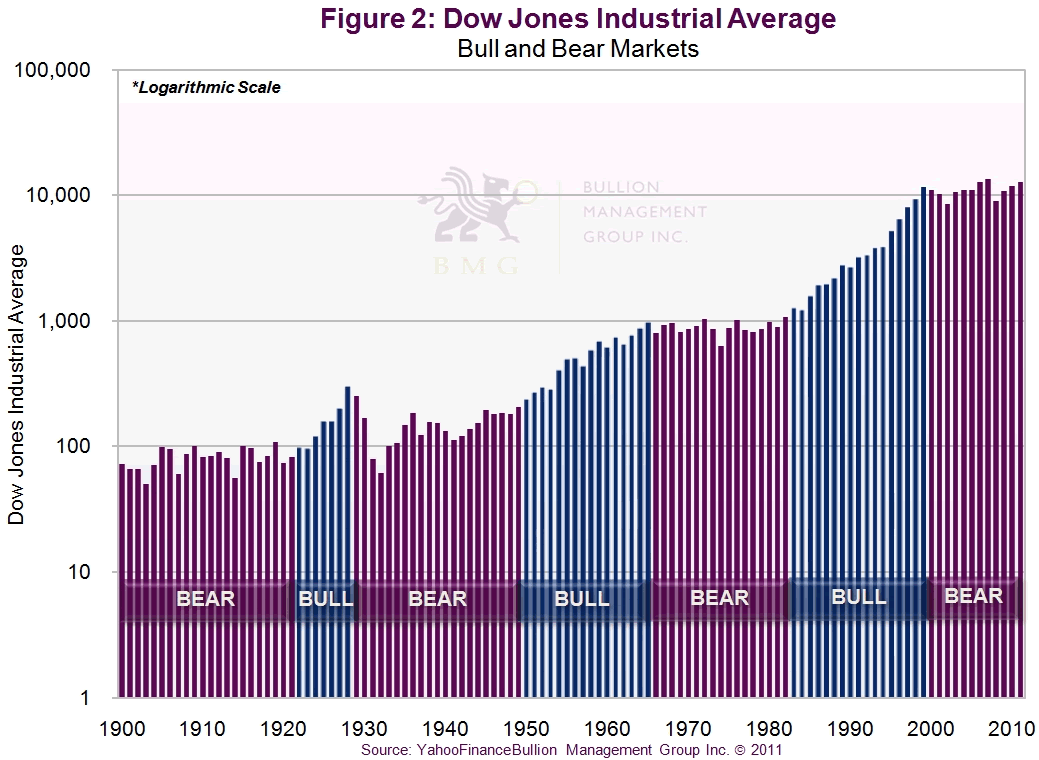

Finančné trhy sú cyklické a história nám ukazuje, že každý cyklus trvá približne 20 rokov (viď graf 2). Pri rozhodovaní o majetkovej alokácii je preto rozhodujúce identifikovať, ktoré majetkové triedy budú počas prebiehajúceho cyklu pravdepodobne dosahovať mimoriadne výsledky.

Graf 2: 1900-2010 Dow Jones Industrial Average (býčie a medvedie trhy)

DJIA zaznamenal počas uplynulého storočia niekoľko cyklických trendov nahor a nadol. Prvoradou úlohou je preto určiť v akom trende sa trh momentálne nachádza.

Dlhopisom v portfóliu sa momentálne „darí“ rovnako zle ako počas 70. rokov 20. storočia. Dlhopisy sú počas obdobia rastúcej inflácie decimované a v 70. rokoch inflácia prerástla úroveň 13%. Investície do dlhopisov spoločných fondov dopadli počas tejto dekády ešte horšie. Tak ako rástla inflácia, tak klesala čistá hodnota majetku dlhopisových fondov a následné zvýšenie úrokových mier začalo sužovať ich obchodnú silu a neskôr aj ich cenu.

Možno je však oveľa dôležitejší fakt, že portfólio, ktoré bolo v 70. rokoch obmedzené len na akcie a dlhopisy, premárnilo neopakovateľnú príležitosť na jeden z najväčších komoditných boomov, aké sme kedy zažili. Od roku 1971 do roku 1980 vzrástlo zlato o 2300%, striebro o 2400% a platina o 900%, zatiaľ čo ropa vzrástla o 900%.

Iná doba si vyžaduje iné myslenie

Skúsenosti väčšiny investorov sú založené len na poslednom cykle. Vo svojich mysliach majú zakorenené predstavy o tom, že prispôsobovanie portfólií neustále sa meniacim trendom je príliš zložité. Úspešné investovanie však vyžaduje správnu identifikáciu nových trendov, a nie len jednoduchý predpoklad, že tie staré budú pokračovať. Severoamerický akciový trh zaznamenal za posledných 25 rokov jeden z najdlhších a najvyšších býčích trhov v histórii, počas ktorého Dowov index vzrástol o 1100% z úrovne 985 bodov v roku 1982 na 11723 bodov v roku 2000. Avšak, vstúpili sme do nového cyklu, ktorý zahŕňa dlhodobý pozitívny trend pre zlato. Múdri investori by sa preto mali preorientovať na „zlaté myslenie“.

Bohužiaľ, rovnako ako v roku 1968, aj dnes sú mnohí súčasní investori samoľúbi a príliš sebauspokojení. Sú presvedčení, že akcie budú počas nasledujúcich 20 rokov naďalej poskytovať nadpriemerné výnosy. Mnohí si myslia, že finančné zmätky z roku 2008 sú za nami, že to najhoršie už pominulo a slepo sa tešia na ďalšie zisky na akciovom trhu. Takéto myslenie je však absolútne chybné a vôbec nereflektuje súčasnú finančnú realitu.

V skutočnosti sú súčasné ekonomické podmienky oveľa horšie ako boli v rokoch sedemdesiatych. Vládne míňanie sa rozmohlo na celom svete a naďalej sa v ňom pokračuje. Ponuka papierových mien (fiat money) a vládne dlhy v najvyspelejších svetových ekonomikách sa špirálovito vymykajú kontrole. Situácia sa zhoršuje každým dňom a jediným výsledkom môže byť len rastúca inflácia. Rozhodujúci je fakt, svetový dlh zabráni vládam neustále zvyšovať úrokové miery – súčasná ekonomika si totiž s vysokými úrokovými mierami v žiadnom prípade neporadí.

Toto sú tri dôvody, prečo cena zlata rok čo rok (už 9 rokov) neustále rastie a aj naďalej bude. Pravdou je, že zlato nielenže rastie, ale zároveň klesá hodnota papierových mien v dôsledku ich znehodnocovania vládami. Čím viac dolárov sa vytlačí, tým menšiu hodnotu má každý z nich. Zlato chráni investorov pred infláciou, pretože je to aktívum, ktoré sa neznehodnocuje.

Svet sa jednoducho zmenil. Akciové trhy dosiahli svoj vrchol. Z čisto analytického hľadiska vidíme, že akcie sú nadhodnotené a potenciálne riziko je vyššie než odmena. Nastal čas korigovať svoje portfóliá.

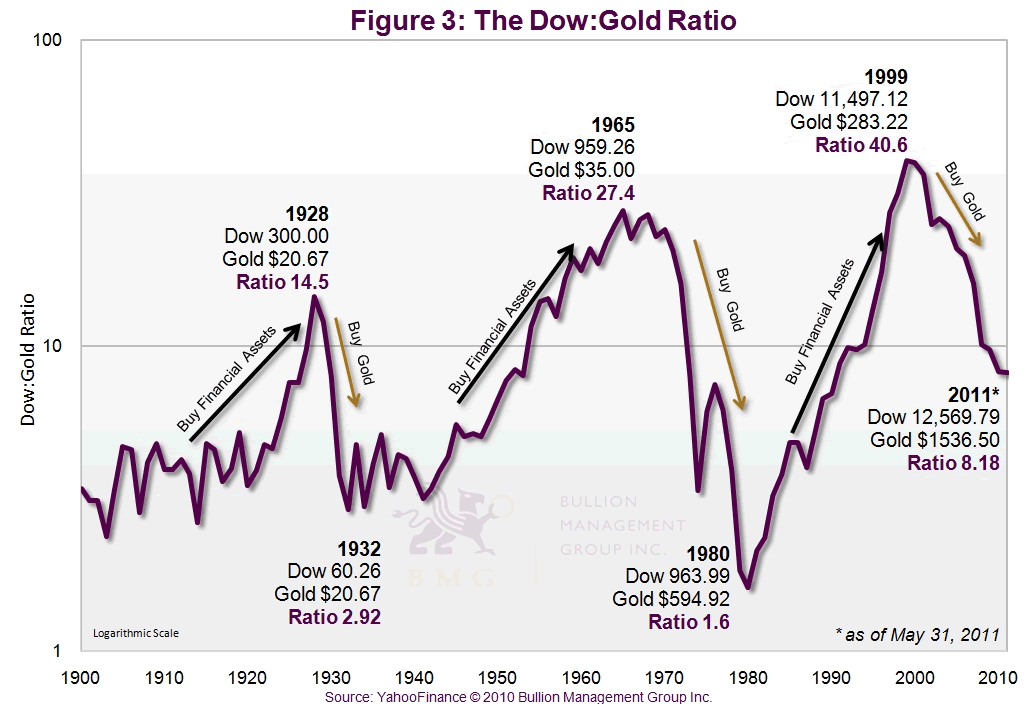

Pomer Dow/Zlato

Pomer Dow/Zlato, ktorý meria trendové zmeny v cene zlata vs. kôš akcií reprezentujúcich Dowov index podporuje názor, že investori by mali v súčasnosti investovať do vzácnych kovov. Pomer Dow/Zlato delí Dowov index cenou zlata v amerických dolároch. Graf 3 zobrazuje, že v situáciách, keď sa pomer zvyšuje (ako v 20., 60. alebo 90. rokoch minulého storočia), by mali v portfóliách prevažovať akcie. Keď tento pomer klesá (ako v 70. rokoch alebo v súčasnosti), v portfóliách by mali prevažovať vzácne kovy. V súčasnosti je pomer na úrovni 8,18/1 a čo je rovnako dôležité – klesá. Znamená to, že investori majú ešte stále dostatok času vykorigovať svoje portfóliá v prospech zlata a vzácnych kovov.

Graf 3: 1900-2011 Pomer Dow/Zlato

Zlato sú peniaze

Väčšina investorov a finančných poradcov pozerá na zlato nesprávne ako na komoditu. Zlato sú však peniaze. Obchoduje sa s ním v menových sekciách bánk a brokerských domov, nie v sekciách s komoditami. Ide o majetok, ktorý hodnotu uchováva a nie kumuluje. Nakupujeme a držíme zlaté mince na uchovanie bohatstva. Je dôležité uvedomiť si, že aj keď môžeme špekulovať so zlatými akciami, fondmi obchodovanými na burze, futuritami a opciami, aby sme svoje bohatstvo zvýšili, je to práve vlastníctvo čistého fyzického zlata, ktoré najlepšie slúži na uchovanie tohto bohatstva.

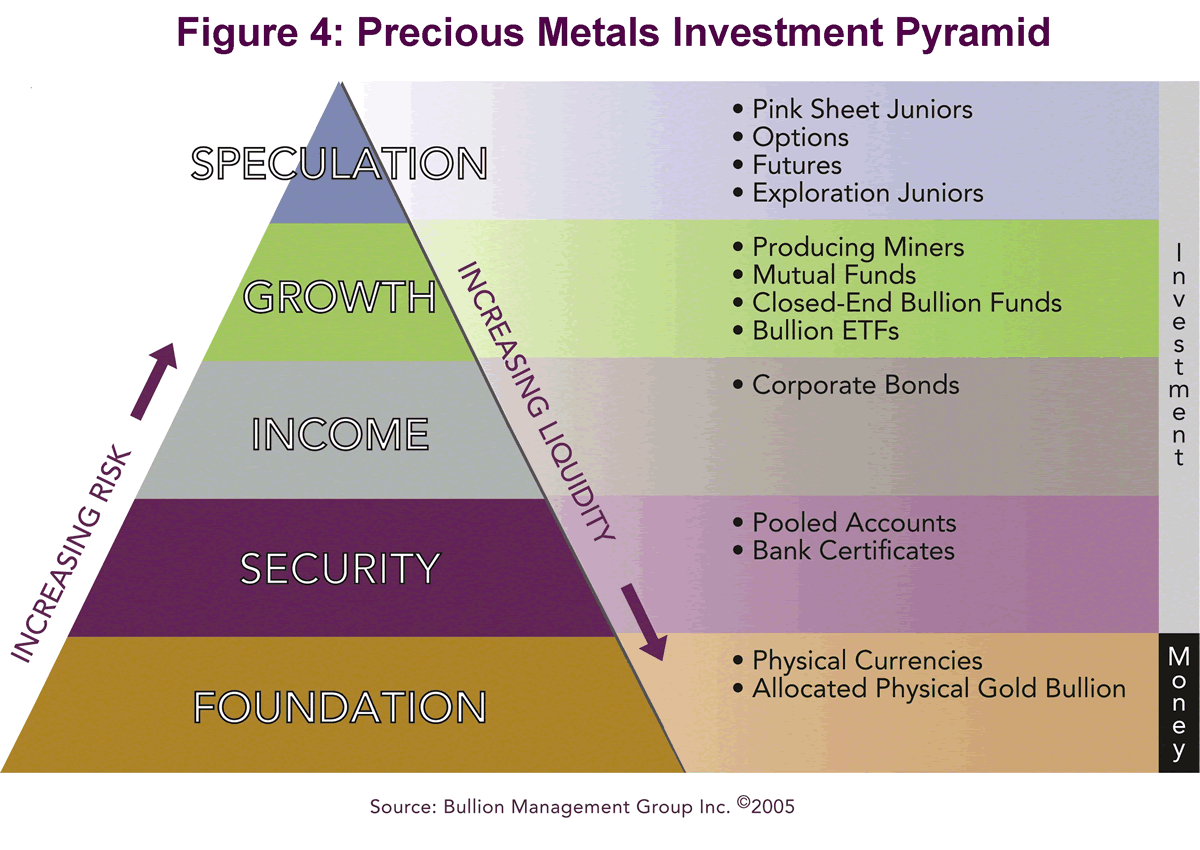

Graf 4 ukazuje, že investície do rôznych vzácnych kovov sú založené na vnútornom riziku. Najlepšia investičná stratégia pre dlhodobých investorov vyhľadávajúcich nízke riziko a dlhodobý rastový potenciál sú nezaťažené fyzické čisté mincové kovy. Ako vidíme, tieto tvoria základňu investičnej pyramídy vzácnych kovov, pretože sú spojené s najnižším rizikom.

Graf 4: Investičná pyramída vzácnych kovov

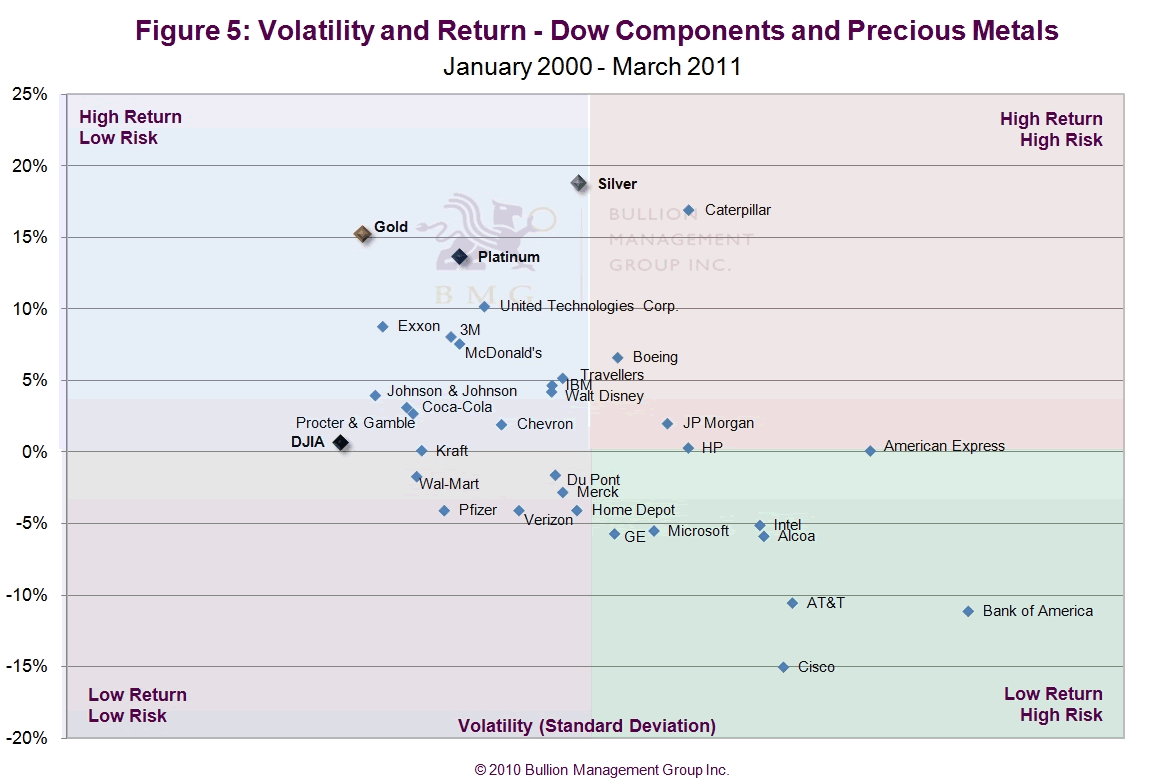

Toto stanovisko môžeme tiež ilustrovať, ak sa bližšie pozrieme na štandardnú odchýlku (najčastejšie používanú na meranie rizika). Vyjadruje celkové riziko alebo odchýlku od očakávaného výnosu. Jednoducho povedané – meria nakoľko sú investičné výnosy volatilné a aké široké rozpätie majú okolo svojho priemeru počas určitého obdobia. Keď majú ročné výnosy vysokú štandardnú odchýlku, všetky individuálne akcie z Dowovho indexu sú volatilnejšie ako zlato a s výnimkou jednej akcie dosahujú všetky horšie výsledky ako zlato, striebro a platina za posledných 11 rokov (viď graf 5). Ak použijeme ďalšiu bežnú metódu na meranie rizika/výnosov, t.j. Sharpov pomer a Sortinov pomer, získame rovnaké výsledky. Zlato je menej rizikové a prináša vyššie výnosy.

Graf 5: Volatilita a výnosy – komponenty Dowovho indexu a vzácne kovy (január 2000 – marec 2011)

Strednodobé a dlhodobé trendy

Existujú tri dominantné strednodobé trendy, ktoré budú v blízkej budúcnosti riadiť cenu zlata: nakupujúce centrálne banky, odklon od amerického doláru a efekt meniaceho sa myslenia v Číne a ďalších ázijských krajinách so zameraním sa na zlato. Už sme sa stali svedkami toho, ako dokážu papierové meny stratiť svoju hodnotu a byť znehodnotené. V novembri 2010 sa Čína a Rusko rozhodli zriecť amerického doláru a používať pri vzájomnom bilaterálnom obchode svoje vlastné meny. To je jasný indikátor toho, že epocha doláru ako svetovej rezervnej meny sa blíži ku koncu. V roku 2009 sa centrálne banky po prvý krát za dve desaťročia stali čistými nákupcami zlata. Pochopili problém, ktorému čelia papierové meny a snažia sa uchrániť bohatstvo svojich krajín. Pochopili, že zlato sú peniaze. Čo sa týka zlata, Číňania sú o krok popredu. Už si osvojili „zlaté myslenie“. Počas prvých dvoch mesiacov roku 2011 importovala Čína 200 ton zlata, čo je rovnaký objem ako za celý rok 2010. Išlo pritom len o dopyt individuálnych investorov a nie o dopyt centrálnych bánk, ktorý sa, ako vieme, takisto zvyšuje.

Počas môjho prejavu na zasadnutí Ríšskeho klubu v Toronte som detailne rozprával o týchto strednodobých, a takisto aj dlhodobých, trendoch, ktoré podporia a poženú cenu zlata ešte vyššie. Prepis môjho prejavu je dostupný na www.bmgbullion.com/document/806.

Vhodná alokácia

Súčasné typické „vyrovnané“ portfólio, pozostávajúce zo 60% podielu akcií a 40% podielu dlhopisov, bude v reálnych podmienok rok čo rok strácať svoju hodnotu v dôsledku nastupujúceho cyklu vysokej inflácie. Pri zvážení zúfalej finančnej situácie, v ktorej sa ocitli mnohé svetové ekonomiky, niet žiadnych pochýb, že budeme svedkami defaultných udalostí v prípade dlhopisov a krachov na akciových trhov. Ak si chcete svoje portfólio zachovať a zvýšiť jeho hodnotu, je nutné, aby ste v ňom uskutočnili výrazné zmeny.

Podľa štúdie Ibbotson Associates je pre konzervatívne portfóliá nutná 7% a pre agresívne portfóliá 16-17% alokácia do zlata. Takýto podiel je nutný na získanie vyváženého a diverzifikovaného portfólia počas obdobia stability (hovoríme teda o strategickej alokácii).

Čo sa týka taktickej alokácie, tak Wainwright Economics vnímajú zlato ako vedúci indikátor budúcej inflácie. Vo vysoko inflačnom prostredí, ktoré stále prebiehajúce tlačenie peňazí jednoducho garantuje, je ich záver taký, že potrebujete držať 15% v dlhopisoch a rovnaké percento v akciách, aby ste svoje portfólio zabezpečili proti inflačnému znehodnoteniu.

Môj návrh je taký, že vhodne diverzifikované portfólio v súčasnosti pozostáva z 25% fyzického zlata, 50% v koši komodít zahŕňajúcom vzácne kovy, ropu, plyn, vodu a poľnohospodárstvo a 25% v krátkodobom fixnom príjme.

Kombinácia jednotlivých percent môže byť otázna, čo je však isté, je fakt, že historický alokačný mix pozostávajúci z troch majetkových tried je zastaraný, nezodpovedá súčasnej ekonomickej a finančnej realite a je akurát tak receptom ako stratiť svoje bohatstvo. Aby ste svoje portfólio ochránili, je 5-20% alokácia do vzácnych kovov jednoducho nevyhnutná.

Zdroj: Bullion Management Group

Facebook komentár