Dnes, 15. dubna, většina z nás mrzutě vyrovná náš každoroční dluh vůči našim daňovým úřadům. Ale jak dlouho to ještě budeme dělat? Jak dlouho ještě budeme podporovat vládní Ponzi scheme, který zesměšňuje poctivé placení na sociální a zdravotní? To co vám zde řeknu, vás možná bude v myšlenkách pronásledovat ještě celé daňové období.

Hodně jsem toho napsal o šest-set-trilionovém trhu derivátů, který vyvolal výbušné zotavení post-finanční krize. Ačkoliv jsem se tomu bránil, mé psaní a výzkum mě přivedl k nepopiratelnému závěru. Vláda US si hraje s daňovými poplatníky. Vysvětlím vám jak.

Omezení pro délku článku a množství grafiky mě nutí vynechat některé detaily; pro ty z vás, kteří chcete vědět víc

Velryba dělá vlny

Na místě činu málokdy narazíte na pistoli, ze které se ještě kouří. Zločin se musí poskládat pomocí jednotlivých stop. Stopy se složí v případ, který je založen na faktech. Fakta, která mohou přesvědčit porotu, že “nadevší pochybnost” víme jak a kdo zločin spáchal. Proto zde nebudu spekulovat. Prostě vám předložím fakta jednotlivých stop abych vám ukázal, jak si s námi US vláda hraje.

Byl jsem investor v Enronu a byl jsem na výroční konferenci s Kenem Layem, Jeffem Shillingem a Andrewem Fastowem. Věděl jsem, že je něco špatně na Enronově strmém růstu, ale nemohl jsem přijít na to co, až jsem přišel o peníze. Po kolapsu jsem se dozvěděl o novém světě offshorového účetnictví a finančních nástrojů jako jsou SPE (special purpose entity). O tom, jak společnosti mohou legálně přesunout dluh ze svého účetnictví. Několik let později jsem opět věděl, že něco je zatraceně špatně, když jsem pozoroval jak ceny domů explozivně rostou a viděl jsem jak si mladí kupují luxusní domy a jezdí v drahých autech, ačkoliv bylo jasné, že ze svých platů nemůžou takový životní styl zafinancovat. Následně jsem se během finanční krize dozvěděl o tajemném světě finančních nástrojů jako CDS, CDO, CLO a další, a o společnostech jako SIV (structured investment vehicle) které umožňují bankám a finančním nástrojům obcházet kapitálové požadavky a přesouvat dluh z jejich účetnictví. Výsledný stínový bankovní systém zaplavil světové finanční trhy levnými, snadno dostupnými půjčkami pro každého, kdo aspoň dýchá.

Nedávno jsem objevil a psal o novém světě PPP/PPI, novacích a SPC (structured purpose company) a jak trh s úrokovými swapy, jehož objem činil 437 trilionů dolarů, byl široce používán v Evropě a spojených státech na všech úrovních administrativy: centrální vláda, státní vlády, krajské i městské orgány. Nyní to začíná plnit soudní síně v procesech a soudních tahanicích. To je jen další případ skušenosti s narůstající třenice mezi finančními nástroji a právní regulací.

Co ale očividně chybí ve všech těchto případech je světový největší dlužník.

Chybí dlužník, který má největší motivaci všech těchto inovací využít kreativním způsobem, tak aby zakryl dluh. Chybí dlužník, který nejvíce potřebuje hradit své stále rostoucí výdaje. Je pochopitelné, že tento dlužník neodmítne to, co bylo vytvořeno v jeho vlastní zemi, jako ochrana před evidentně narůstajícím rizikem, a že se to pokusí využívat nejlépe ze všech. Samozřejmě mluvíme o strýčku Samovi. O tom, jemuž platíme každý rok daně.

STOPA č. 1 – Padající peněžní zásoba navzdory nízké úrokové sazbě

Výše uvedený graf ze Statistik stínové vlády je více než alarmující. Peněžní zásoba M3, kterou jsme všichni úzkostlivě sledovali, v březnu 2007 (podle grafu to nevypadá, myslím ze měl na mysli 2008 pozn. překl.) náhle a bez vysvětlení spadla. John Williams ze Statistik stínové vlády ji stále bedlivě sleduje. Podle Williamových modelů je nyní v záporu. Je opravdu závažné, že křivka M3 směřovala dolů od finanční krize, ale je ještě závažnější, že je nyní v záporu. To znamená, že peněžní zásoba M3 se zmenšuje. Také vidíme, že užší M2 se rychle přibližuje kritické hranici. To je obrovská zpráva, které však není věnována pozornost, protože už ji vláda US nepublikuje. Před několika lety by to otřáslo finančními trhy.

Překročení nulové hranice znamená, že zásoba peněz se zmenšuje a tím pádem je méně peněz v oběhu na nákup finančních produktů jako jsou cenné papíry vydávané ministerstvem financí. Protože je k dispozici méně peněz, mělo by to znamenat, že státní obligace by měly být prodávány za nižší cenu a tudíž s vyššími úroky. Minimálně bychom měli vidět tlak na poptávku, aby pokryla sazby na veřejné dražbě ministerstva financí. Překvapivě tomu tak není.

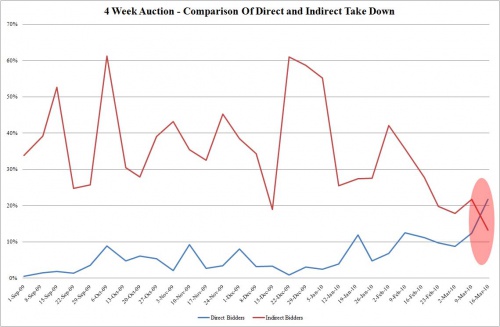

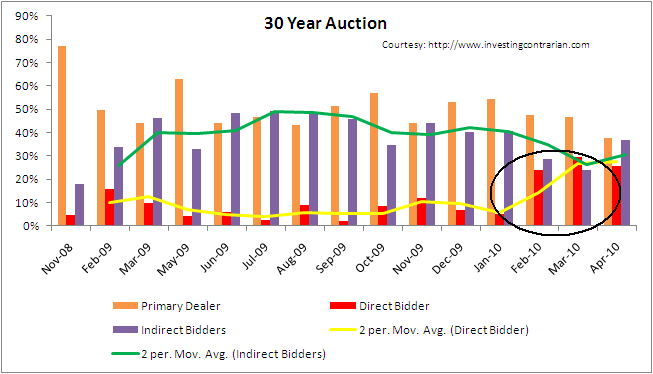

STOPA č. 2 – Historická změna poměru mezi přímými a nepřímými nabídkami na veřejné dražbě státních dluhopisů

Kvůli masivnímu, 1,6 trilionu dolarů velkému, státnímu dluhu US v roce 2010, by nás jako daňové poplatníky, kteří budou tento dluh platit, mělo zajímat, jaké jsou zájmy těch, kteří se podílejí na této zásadní veřejné dražbě. Navíc, měli by jsme si pamatovat, že kromě nového dluhu ještě před sebou tlačíme starý dluh. Starý dluh je také obrovský díky nedávné vládní politice zkrátit dobu splatnosti. Tato politika měla zmenšit platby dluhu tím, že využije nižších krátkodobých sazeb. Ministerstvo financí na náš účet vsadilo na rostoucí úrokové míry. To byl jeden způsob, jak zvolené autority schovaly skutečnou velikost rostoucího salda před námi, daňovými poplatníky.

Na této veřejné dražbě nyní můžeme vidět profesionály, jak kroutí hlavami a chtěli by vědět, kdo je tajemný přímý dražitel.

Pro ty z vás, kdo nerozumí veřejné dražbě státních obligací zjednodušeně řeknu, že existuje několik klíčových údajů, které sledujeme, abychom určili zdraví trhu se státním dluhem. Jeden z nich je poměr přímých a nepřímých dražeb. Nepřímo draží dealeři a brokeři, ti jsou hlavní hráči, kteří vytvářejí objemy, a kteří následně prodávají dluhopisy na volném trhu. Přímo draží málá skupina veřejných a zahraničních investorů, a pak také ti, kteří se chtějí vyhnout poplatkům dealerů a brokerů a proto kupují přímo. Podle stopy č. 1 bychom řekli, že objemy by měly klesat. Jenže ony neklesají.

Důvodem je zde tajemný přímý dřažitel (možná je jich víc) který skupuje neobvykle velké množství a tudíž sazby, jenž trh také bedlivě sleduje.

Kdo je tento tajemný dražitel vám nikdo neřekne. Existují pouze nekonečné spekulace, protože pokud se na další aukci neobjeví, vypukne peklo. Někdo někde má hluboké kapsy, a z nějakého důvodu skupuje státní obligace. To je velice příjemné pro vládu spojených států, protože to udržuje úrokové sazby dole, a neumožňuje kolaps dražby. Pamatujete si na tu paniku, když se zjistilo, že Řecká dražba zkolabuje? Tohle by byl proti tomu termonukleární výbuch.

Pokud stále věříte na pohádky, pak můžete říct, že tento přímý dražitel není vůbec podezdřelý. Mezitím si celý svět láme hlavu, jakto že americké úrokové míry nevyrazily nahoru. Většina odborníků je z toho zmatená.

STOPA č. 3

Podle Bloombergu, “Bill Gross z PIMCO, který ovládá největší fond obligací, snižuje podíl amerického dluhu ve svém portfoliu, a přitom zvýšil podíl tržního dluhu nejvíce od roku 2008. Podle zprávy na Newport Beach, což je stránka americké pobočky PIMCO, Gross omezil podíl amerického státního dluhu a na něj vázaných cenných papírů v total return fondu s objemem 219,7 bilionů”. Vedle toho, Gross řekl, že kumuluje cash. To znamená, že PIMCO prodává americké obligace. Může vás napadnout, že to nebude jediný velký fond, který provádí tuto strategii.

“Obligace už nejsou co bývaly”, řekl Gross 25 března v rozhovoru s Tomem Keene na radiu Bloomberg. PIMCO radí investorům kupovat dluh zemí jako je Německo či Kanada, které mají malý deficit a firemní obligace s relativně velkým výnosem. – Bloomberg 04-14-10

Navíc, v poslední zprávě ministerstva financí TIPS se dozvídáme, že Čína v únoru snížila držení amerického státního dluhu o 1,3 procenta, neboli 11,5 bilionů dolarů, což je už čtvrtý pokles v řadě.

Jak je možné, že takto evidentně oslabená poptávka se neodráží na trhu? Tuto situaci odrážejí profesionálové se svými nepřímými dražbami. Jako kouzlem je dražba stále udržovaná, za což vděčí neznámému dražiteli. Kdo to je, jaká je jeho motivace a především, z čeho zaplatí nákup tohoto dluhu? Jaký kolaterál může nabídnout?

STOPA č. 4 – Dramatický nárůst bankovních půjček

Vypadá to, že všude kam se podíváme, jsou nějaká tajemství, stejně jako za časů Enronu, hypoteční krize a Řeckého “účetnictví”.

Níže vidíme čerstvě vydanou zprávu z FREDu (Federal Reserve Economic Data) která ukazuje týdenní půjčky a leasingy amerických komerčních bank. Zvýrazněný nárůst je 421,8 bilionů dolarů. A proběhlo to za pouhý týden! Musíme si uvědomit, že to jsou data počítaná z roční sazby, ale pořád je to velikostně srovnatelné s aukcí ministerstva financí, například.

Otázky které vám nikdo nezodpoví jsou:

1- Kdo si to půjčil?

2- Na co to bylo použito?

3- Jaké bylo zajištění?

STOPA č. 5 První historický obrat na trhu s úrokovými swapy na deset let

Další záhadu můžeme najít v oblasti úrokových swapů. Zde je další spousta odborníků, kteří se škrábou na hlavě a dumají, co způsobilo obrácení spreadu v úrokových swapech na 10 let. To je minimálně opravdová záhada, a vyvolává mnoho otázek, na něž má málokdo odpovědi. Závažnost a možné důvody jsem rozebíral v článku. Nebudu v tomto článku již spekulovat proč, protože v tomto seznamu záhad se zabýváme pouze fakty. Na druhou stranu vám doporučuji seznámit se se širším kontextem toho, co nastane až narazíme na splatnostní zeď a co znamená zpětný chod (“reverse gearing”), což je popsáno zde.

“Emise dluhů ministerstva zahraničí zastiňuje emise vázané na LIBOR. Například, očekáváme že čisté emise budou 1,7 trilionů a emise hypotečních cenných papírů bude nula. Tudíž, poměr emise vlády US a produktů vázaných na LIBOR mají zpravidla za následek obrat ve spreadu u swapů. Toto je první příznak stresu, který vyvolá větší zisky z vládních obligací a neměl by být promeškán.” – Morgan Stanley

STOPA č. 6 – Historicky ojedinělý převod financí

Další záhadou, kterou já osobně shledávám nejzajímavější, se nachází v řízení před americkými soudy. O tomto případu mainstreamová média nechtějí hovořit. Týká se převodu 4,2 trilionů z US Trust fund na ministerstvo financí. Ačkoliv takový objem se zdá absurdní, jsou to vlastně peníze, které ministerstvo financí potřeuje jako kolaterál, aby ustálo možnou změnu v kolateralizačních požadavcích u úrokových swapů, pokud by chtěli dorovnat swapy držené Řeckem a jinými vládami, které se 437 trilionového swapového trhu účastní. Doporučuji přečíst si dopis od newyorkského státního zástupce, který se touto stížností zabývá:

Výtah:

Dozvěděl jsem se, že část prostředků trustu, dříve označna pro převod na podporu programu podpory domácích investic, který právě probíhá, byl převeden na newyorský úsek ministerstva financí 31 prosince 2009, prostřednictvím a za pomoci FED v New Yorku.

Dozvěděl jsem se, že tyto prostředky čítaly celkově 4,2 trilionů dolarů a že byl zaplacen ministerstvu financí jako a na úhradu daní, které mají být odvedeny za převod majetku na tento fond.

Dále jsem se dozvěděl, že podle zákona o FEDu, newyorského zákona o bankách, a dalších zákonů, mohou být tyto prostředky drženy maximálně, a to za jakýchkoliv okolností, 45 dní tedy do půlnoci 14. února, 2010.

Dále jsem se dozvěděl, že ministerstvo financí tyto prostředky nevrátilo, stále je drží a především, tento majetek nebyl ještě použit.

STOPA č. 7 Byla potvrzena manipulace na trhu se zlatem

Již několik let kolují po webu obvinění z manipulace na trhu se zlatem. Organizace GATA (Gold Anti-trust Action) předložila pádné důkazy, avšak dlouho se o nich pouze debatovalo. To se změnilo 25 března na přelíčení před komisí pro obchod s komoditami (CFTC), kde svědčil whistleblower Andrew Macguire. To roztočilo kolotoč interview a článků na celém internetu. Je důležité si všimnout toho, že nyní máme fakta o tom že trh s cennými kovy nyní neodráží reálnou cenu těchto komodit. Je zmanipulován.

Když prezident Richard Nixon zrušil zlatý standard v roce 1971, stal se dolar zákonným platidlem. Už nejsou žádná omezení, kolik peněz a dluhu může vláda spojených států emitovat. Samozřejmě, omezujícím faktorem by byla narůstající inflace způsobená tištěním dalších peněz. Cenza zlata by takové akce reflektovala, protože dolar na něj již není vázán.

Při neustálém navyšování objemu peněz by musely být ceny zlata kontrolované, jinak by to ovlivnilo trh s obligacemi a jejich výnosy. Tím jsme obešli celý kruh a jsme opět na začátku, u dražby státních obligací.

Proto je tento vývoj na trhu s drahými kovy kriticky závažný.

Důvod, proč tomu tak nejspíš je, je narůstající spekulace s deriváty na zlato. Pokladové fyzické zlato je odděleno od jeho papírového obchodování. Už nějaký čas se zlato obchoduje za vyšší cenu, než papír, který ho reprezentuje. Poměr objemu derivátů ku zlatu je 100 ku jedné. Jeffrey Christian, zakladatel CPM Group a autor Annual Gold Yearbook svědčil na jednání před CFTC, že to je stejný poměr fyzického ku derivátnímu, jaký můžeme vidět na trhu s měnou či obligacemi. To by znamenalo, že zlato a stříbro jsou vlastně finanční majetek, nikoliv komodity. Proto je jejich kontrola nezbytná ke kontrole obligačních marží.

Nemůžete kontrolovat ceny zlata bez úspěšné aplikace Gibsonova paradoxu, který z Larry Summerse udělal předního akademika a později byl bankovním sektorem protlačen až na ministra financí. Když se Larry Summers spojil s Robertem Rubinem na ministerstvu financí, začala manipulace na trhu se zlatem.

Shrnutí

Můžu velice snadno spojit všechny tyto stopy dohromady do jasného a přesvědčivého argumentu, co se to tu konkrétně rodí. Ale neudělám to, protože to by byla spekulace a navíc by byl článek příliš dlouhý. Raději to nechám na vás, bystrých čtenářích, zatímco budeme čekat na další stopy. Pozornému oku určitě neuniknou. Pro ty z vás, kteří chcete spekulovat, doporučuji vám podívat se na moji analýzu zde kde je kompletní rozbor a grafy.

Pokud jste nikdy nepředpokládali pád Ernonu, nebo neočekávali finanční krizi, ani Řeckou krizi, tak vám říkám, že nyní máte všechny poklady potřebné k tomu, aby jste viděli, že něco příšerných rozměrů se blíží. Stejně jako u předchozích událostí, pravděpodobně se dozvíme o celé nové řadě finančních nástrojů, které přibyly do již nyní dlouhého seznamu finančního inženýrství, které se budeme muset naučit.

Toto není nějaká deskovka, toto je bohužel hra, kterou s námi hraje vláda, s našimi penězi. Pamatujte si, že z našich peněz a našich dluhů dělají závazky, které budeme muset v budoucích daních zaplatit.

To co přijde možná změní váš pohled na dramatický nárůst daní, který se velmi blíží.

Zdroj: Home Comcast

Preložil: Martin Eliášek

Facebook komentár