Úvod

V ekonomických správach priťahujú stále vyššiu pozornosť rastúce ceny potravín a pohonných hmôt. Je to celkom pochopiteľné, veď neustále sa zvyšujúca cena ropy môže úplne ľahko zmariť celú ekonomickú obnovu a poslať americkú ekonomiku naspäť do recesie. Takisto to môže mať nepriaznivý vplyv na finančné trhy a nie je prekvapením, že analytici si už začínajú kresliť paralelu medzi súčasným akciovým trhom a tým z roku 2008, ktorému uškodila (okrem iného) aj rekordne vysoká cena ropy.

Väčšina debát okolo rastúcej ceny pohonných hmôt sa sústreďuje na jej možný inflačný efekt na ekonomiku. Zdá sa však, že mnohým pozorovateľom uniká, že v kontexte dlhodobého cyklu má rastúca cena ropy v skutočnosti deflačný efekt a môže úplne zničiť akékoľvek ekonomické vyhliadky. V tomto komentári si preto povieme viac o tom, akou veľkou a reálnou hrozbou je deflácia pre ekonomiku.

Ešte predtým, než sa pozrieme na potenciálny vplyv deflácie, zhrnieme si niekoľko základných faktov. Poznáme 3 základné spôsoby analýzy trhových cien: technickú, fundamentálnu a cyklickú. Primárne sa zameriame na technickú analýzu s dlhodobými cyklami, ktorá bude základom pre našu analýzu trhových akcií. Ročné cykly budú predstavovať hlavný trhový trend s fundamentmi dopĺňajúcimi detaily trhových pohybov.

Použijeme Kressovu množinu cyklov na obdobie 120 rokov. 120-ročný Kressov cyklus je zložený z menších cyklických komponentov a predpokladáme, že dosiahne svoje dno koncom roku 2014. Je všeobecne známy ako Veľký supercyklus, ale Kress ho nazýva megacyklus. 120-ročný megacyklus zahŕňa dva 60-ročné hlavné supercykly, ktoré korelujú so základným ekonomickým cyklom alebo primárnym makroekonomickým cyklom. 60-ročný cyklus pozostáva z dvoch 30-ročných mikroekonomických cyklov alebo sekundárnych makroekonomických cyklov.

Do tejto množiny zahrnieme aj 12-ročný cyklus, ktorý Kress definuje ako cyklus určujúci hlavný smer. Predošlý 12-ročný cyklus skončil na prelome septembra a októbra roku 2002 v neradostných medvedích náladách. Súčasný 12-ročný cyklus vyvrcholil na prelome septembra a októbra 2008, čo sa zhoduje s najhoršou časťou credit crunch. V rámci 12-ročného cyklu sa nachádza cyklus určujúci sekundárny smer – 6-ročný. 6-ročný cyklus má teraz špeciálne význačné postavenie, keďže je to jediný z hlavných ročných cyklov, ktorý je tento rok v rastúcej fáze a predpokladáme, že svoj vrchol dosiahne koncom septembra alebo začiatkom októbra tohto roka.

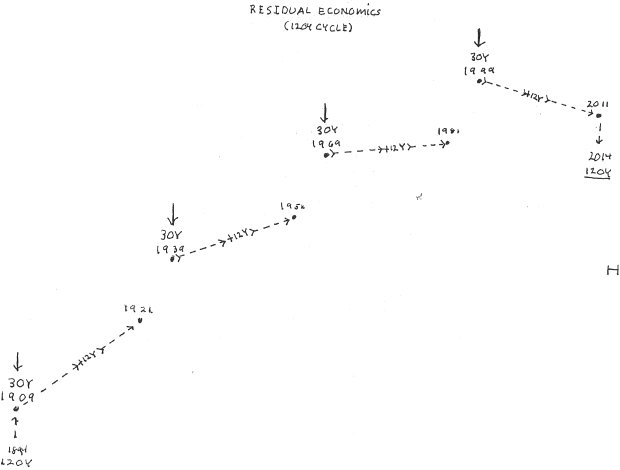

Kress vo svojom nedávnom článku uviedol: „Vzťah medzi 30-ročnými sekundárnymi makroekonomickými cyklami a 12-ročnými mikroekonomickými cyklami vyjadruje súčasný stav ekonomiky“. Majúc na pamäti, že celkovo 12,5% z trvania cyklu predstavuje „silne klesajúcu fázu“, Kress zdôrazňuje, že „aplikáciou na 30-ročný cyklus je 3 ¾ roka so spätnou platnosťou z konca roku 2014 na začiatok roku 2011“. Bez ohľadu na dobu vrcholu 12-ročného cyklu, pridaním 12-ročného cyklu na vrchol 30-ročného cyklu bude trh vyjadrovať základný reziduálny ekonomický stav. Stredné vrcholy pre každý zo štyroch 30-ročných cyklov v jednom 120-ročnom cykle sú roky 1909, 1939, 1969 a 1999. Pridaním 12 rokov ku každému vrcholu sú to roky 1921, 1951, 1981 a 2011.

Toto je iný spôsob rozloženia 120-ročného megacyklu a to, čo urobil Kress, bolo rozloženie súčastí 30-ročného cyklu do 12-ročných segmentov. Napríklad, sledujme obdobie medzi rokmi 1909 až 1921, ktoré zahŕňalo časť z pôvodného 30-ročného cyklu datujúceho predošlý 120-ročný cyklus (ktorý dosiahol svoje dno v roku 1984). Obdobie medzi rokmi 1909 až 1921 zaznamenalo pomerne silný všeobecný posun cien na trhu s cennými papiermi, čo dáva zmysel vzhľadom na to, že 120-ročný cyklus, ktorý začal po roku 1894, bol ešte stále vo svojom počiatočnom štádiu.

Nasledujúci 12-ročný segment bol medzi rokmi 1939 až 1951. Rok 1939 predstavoval vrchol 30-ročného cyklu, ale hlavný posun 120-ročného cyklu ešte stále pretrvával. Toto vyústilo v období rokov 1939 až 1951 do ziskov v akciách, pričom celková úroveň akciového trhu bola na konci roku 1951 podstatne vyššia než tomu bolo počas predošlej 12-ročnej periódy v rokoch 1909 až 1921.

Nasledovná 12-ročná perióda bola medzi rokmi 1969 až 1981.Táto perióda nevykázala taký výrazný posun ako predošlé dve 12-ročné periódy, no istý posun aj tak nastal.

Posledná 12-ročná perióda bola medzi rokmi 1999 až 2011. Posledný 30-ročný cyklus súčasného 120-ročného megacyklu vyvrcholil v roku 1999. Odvtedy akciový trh dlhodobo bojuje s poklesom a súčasná úroveň trhu je 15% pod hraničnými hodnotami z roku 1999. Nasledujúci graf (prevzatý zo spomínaného Kressovho článku) ilustruje tento stav.

Kress dospel k názoru, že „je jednoznačné, že trh sa z dlhodobého hľadiska „prevracia“ a začína opätovne vo vlastnej historickej „silne klesajúcej fáze“ počas štvrtého a posledného 30-ročného makroekonomického cyklu zo 120-ročného megacyklu.“

Dopady tejto analýzy majú prvoradý význam pre dlhodobých investorov. Vplyv 30-ročných, 60-ročných a 120-ročných cyklov je z celkového hľadiska rozhodne deflačný, čo bude všetkým úplne jasné v roku 2014, keď dosiahneme dno cyklu.

V novinových titulkoch konečne vidíme náznaky optimizmu a vieru v pozitívne ekonomické vyhliadky. Maloobchodné predaje dosiahli najlepšie čísla od roku 2007 (predtým než začala finančná kríza). Ekonómovia majú sklon považovať to za dobrý znak, ale prezieraví investori vedia, že dobré znaky v súčasnosti zvyčajne nie sú také dobré pre budúce vyhliadky. Je to len výsledok minulých udalostí, ktoré už aj tak boli zdiskontované finančným trhom.

Počas posledných troch rokov prevládali strach a pesimizmus. Tento rozsiahly pesimizmus však bol vo svojej podstate pre ekonomiku užitočný, pretože odrádzal výrobcov a spotrebiteľov od nadmerného míňania, nadmerného investovania a nadmernej produkcie. Teraz, keď sa ekonomické vyhliadky zdanlivo zlepšili (aspoň povrchovo), výrobcovia, investori a aj spotrebitelia – všetci prestávajú byť opatrní. To bude viesť k nejakému ekonomickému a finančnému vrcholu trhu. Je však dôležité nenechať sa príliš zviesť novinovými titulkami, ktoré môžu ľahko spôsobiť, že v kritickom okamihu niekto urobí veľmi zlé ekonomické rozhodnutie.

Problém, ktorému v súčasnosti čelí ekonomika, sa volá ´vysoké ceny komodít´. Zvyšujúca sa cena ropy vytlačí v nasledujúcich mesiacoch maloobchodné ceny širokého radu tovarov a služieb. Otázka, ktorou sa analytici v súčasnosti zapodievajú, je, či bude mať rastúca cena ropa inflačný alebo deflačný vplyv. Ak spotrebitelia zareagujú znížením kúpnej sily, tento vplyv bude jednoznačne deflačný.

Nedávny titulok vo Wall Street Journal vniesol trochu svetla do tejto hádanky: „Domácnosti zredukujú dlh na minimálnu úroveň do šiestich rokov“. Článok pokračoval tvrdeniami o tom, ako „Americké domácnosti – aj pri nesplácaní pôžičiek a škrtaní výdavkov – prevzali na seba v roku 2010 menšie dlhové bremeno než kedykoľvek predtým počas uplynulých 6 rokov, čo ich stavia do pozície, aby opätovne začali míňať.“

Tento nedávny optimistický titulok skutočne viedol k zvýšenej spotrebe zákazníkov v určitých oblastiach maloobchodného predaja. Toto sa však veľmi rýchlo zmení, keď spotrebitelia začnú kalkulovať aký vplyv má zvýšená cena pohonných látok na ich rozpočet. Pretrvávajúci rast ceny ropy bude mať v nasledujúcich mesiacoch jednoznačný deflačný efekt, obzvlášť keď 6-ročný cyklus dosiahne tento rok svoj vrchol a už nebude podporovať ekonomickú obnovu.

Druhou témou, ktorú vo svojom článku Wall Street Journal zdôraznil, bolo, že spotrebitelia majú svoje mysle stále nastavené na redukciu dlhu, čo je vedľajší efekt kreditnej krízy. Zníženie objemu spotrebiteľských úverov má z dlhodobého hľadiska rozhodne negatívny vplyv na maloobchod a navyše pôsobí deflačne. Táto téma sa tento rok určite objaví znovu, keď 6-ročný cyklus dosiahne svoj vrchol a dlhodobé cykly začnú silne pôsobiť proti finančným trhom a ekonomike.

Preložila: Katka Voštiarová

Zdroj: Market Analysis

Facebook komentár