Svetovým trhom so zlatom otriasla správa, ktorá bola prednedávnom objavená v nevýraznom riadku na konci 216-stranového dokumentu publikovaného rovnako nevýraznou organizáciou. Zistilo sa, že málo medializovaná Banka pre medzinárodné zúčtovanie (BIS) akceptovala swap na 349 metrických ton zlata na cenu $14 miliárd, čo ju dostalo do svetla reflektorov. Prečo? S kým? S akou dobou splatnosti? Ako dlho to už trvá? Toto vyvoláva mnohé otázky a ako je bežné pri zahmlených neregulovaných swapoch v hodnote $617 biliónov, dostávame nula odpovedí. Že sa nás to netýka!

Berúc do úvahy, že americký daňový poplatník nesie bremeno v hodnote $13 biliónov, ktoré sú použité na požičiavanie, míňanie a záruky v súvislosti s finančnou krízou, a v hodnote dodatočných $600 miliárd vo forme swapových transakcií US Federálneho rezervného systému na zastavenie európskej krízy vládnych bankrotov, niektorí ľudia majú dojem, že zvýšená transparencia by nebola na škodu. Je to o to znepokojujúcejšie, že kríza bola priamym dôsledkom nezdravých bankových praktík a možno aj trestného počínania. Arogancia celého bankového sektora a nedostatok jeho kontroly zo strany verejnosti jasne ukazujú, prečo bola manipulácia ceny zlata, ktorá sa dostala do popredia na nedávnych rokovaniach CFTC (Commodity Futures Trading Commission – Komisia pre obchodovanie s komoditnými futures), schopná fungovať tak dlho. Funguje mimo zákona alebo ešte presnejšie mimo štátnych zákonov v off-shore nekontrolovanej zóne medzinárodných vôd.

Od kedy prezident Richard Nixon obral USA o Zlatý štandard v roku 1971, transparencia ohľadom čohokoľvek, čo sa týka zlata- predaje, leasing, skladovanie a swapy, je tak prísne strážená vládami ako neauditované zásoby zlata v pevnosti Fort Knox. Predtým ako sa budeme snažiť odpovedať na otázku, o čom tento swap je a čo môže znamenať pre investorov do zlata, musíme začať s najzrejmejšou otázkou a to tou, ktorú sa zdá pýtajú len máloktorí. Čo je Banka pre medzinárodné zúčtovanie a kto ju kontroluje?

Banka pre medzinárodné zúčtovanie (BIS)

História BIS zahŕňa zápletky hodné špionážneho románu a má veľmi tajuplnú minulosť. Podľa web stránky BIS, ako súkromne vlastnená banka, sa v posledných niekoľkých rokoch rozhodla stať sa plne vlastnenou a kontrolovanou centrálnymi bankami sveta – čo je veľmi neobvyklé rozhodnutie pre súkromný podnik. V Le Hague sa následne konali dlhé súdne konania iniciované súkromnými spoločníkmi, ktorí proti tomuto namietali. Niečo takéto sa väčšinou nazýva buy-out alebo takeover, avšak neexistujú žiadne verejné záznamy svedčiace o tom, že by ktorákoľvek centrálna banka uskutočnila takúto akvizíciu – ide o extrémne zvláštny sled udalostí, ktoré sa len veľmi málo dostali do pozornosti médií.

Som si istý, že všetko by sa dalo veľmi logicky vysvetliť, to len však dovtedy, kým sa dostaneme k objemu súvahy. Rozprávame sa tu o súvahe o objeme takmer pol bilióna dolárov, ak by sme chceli byť presnejší ide o 259 miliárd SDR, čo je približne $400 biliónov. Odkiaľ sa zobral tento kapitál alebo vklady? BIS sa snaží ako sa len dá, aby zdôrazňovala, že prijíma vklady len od členských centrálnych bank, ale vo svojich finančných poznámkach tiež zmätočne uvádza, že má aj vklady od renomovaných medzinárodných bank z predchádzajúcich finančných období. A preto, máme dôjsť k záveru, že US Fed má v BIS obrovské vklady? I keď som tieto aktíva nemohol v súvahe Fed-u nájsť, som si istý, že sú tam niekde spomenuté malými písmenami alebo sú na súvahe New Yorkského Fed-u. Zákon by si to vyžadoval. Je to nočná mora forenzného účtovníctva nájsť tieto položky na základe verejne dostupných dokumentov viacerých súkromných spoločností. Podľa všetkého do toho nemáme strkať nos. Zdá sa smiešne, aby taký významný element svetovej finančnej štruktúry bol tak neznámy, ale len pokiaľ sa na to bližšie nepozriete. Mal by byť prezentovaný tak, aby aj prvoročný študent ekonómie mohol bez problémov sledovať akvizície podielov a tok peňazí. Nie je tomu tak, a zdá sa mi, že situácia je zámerne neprehľadná.

Keďže BIS sa zo všetkých síl snaží uistiť čitateľov svojej výročnej finančnej správy, že neprijíma žiadne peniaze zo súkromných zdrojov, možno jediné, čo skutočne potrebujeme vedieť je to, čo nám BIS oficiálne hovorí. BIS je vlastnená a kontrolovaná jej členskými centrálnymi bankami. A preto, ak by BIS chcela uskutočniť swap zlata o objeme 349 metrických ton, potom by člen jej správnej rady Ben Bernanke musel o tom dopredu vedieť a schváliť to. Presne by vedel, s kým bola táto transakcia uskutočnená a prečo. Ak by to nevedel, v tom prípade je vinný z nedbanlivosti vo vzťahu ku svojej funkcii člena správnej rady BIS z dôvodu veľkosti tejto transakcie a jej reálneho dopadu. Medzi ostatných členov správnej rady patria: Mervyn King, guvernér Bank of England, Jean-Claude Trichet prezident Európskej centrálnej banky, Axel Weber, prezident Deutsche Bundesbank a William Č. Dudley, prezident Federal Reserve Bank of New York. Nemôže to byť aj tak aj tak.

I keď môžeme uvažovať nad rôznymi teóriami, nemôžme prísť k inému záveru ako k tomu, že tento swap je súčasťou dohodnutého plánu alebo dohody medzi týmito členmi správnej rady. A čo teda môže byť touto dohodou alebo plánom?

Kto sa vzdal zlata?

Na svete nie je veľa inštitúcii, ktoré by vlastnili 349 metrických ton zlata. Takže, kto potrebuje $14 miliárd v hotovosti a má tento objem zlata? To by nemalo byť až tak ťažké zistiť.

Vladári už od nepamäti budovali svoje bohatstvo napádaním iných krajín, aby vyplienili ich pokladnice obsahujúce zlato, striebro a korunovačné klenoty. Získavanie a obsadzovanie nových území umožnili panovníkom darovať túto pôdu šľachticom, ktorí následne zdaňovali a požadovali desiatky od feudálnych nájomcov pôdy. A bohatstvo sa týmto spôsobom dostávalo do štátnej pokladnice.

Berúc do úvahy súčasné členstvo v EU, kde jednotlivé krajiny už nemôžu tlačiť svoju vlastnú menu (prvá zbraň, ktorú by si politik vybral na svoj boj), existujú tri spôsoby (okrem z politického hľadiska veľmi nepopulárne zvyšovanie daní a poplatkov) ako v súčasnosti vyzbierať peniaze pre štátnu pokladnicu:

1. verejný predaj dlhových finančných inštrumentov ako sú peňažné poukážky a dlhopisy

2. novší a úskočnejší prístup k predaju aktív, vrátane príjmov plynúcich z takých oblastí ako sú dane, poplatky, licencie, etc. Tieto sú predávané na sekuritizačnom trhu prostredníctvom komplexnej derivátovej štruktúry ako úrokové a menové swapové kontrakty. Ako bolo nedávno odhalené, tento prístup bujne prekvital v celej Európe už pred vznikom EU.

3. keď už vyčerpáte všetky horeuvedené možnosti, potom sú rozpredávané domáce poklady- štátne zlaté rezervy.

BIS veľmi rýchlo zareagovala na špekulácie verejnosti ohľadom obrovských swapov zlata, keď okamžite ujasnila, že tento swap bol uskutočnený s komerčnou bankou. Keďže podľa svojich vlastných vyhlásení, ako som už uvádzal, BIS neprijíma vklady od nečlenských bánk, na prvý pohľad sa to zdá mätúce. Prijíma alebo neprijíma súkromné vklady? Bolo by zdvorilé predpokladať, že BIS hovorí pravdu, a že skutočne uskutočnila túto transakciu so súkromnou bankou, ktorá pri tomto swape zastupovala záujmy centrálnej banky alebo štátnej pokladnice. Toto by ako-tak mohlo fungovať. Ak by BIS hovorila pravdu vo všetkých svojich vyhláseniach, transakcia by musela byť uskutočnená s členskou centrálnou bankou so zapojením prostredníckej komerčnej banky. Ale niečo tu ešte stále chýba.

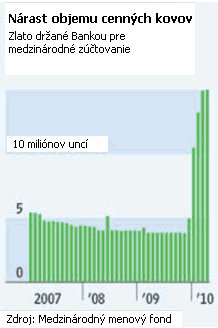

Keď sa začnete vŕtať v detailoch, veľmi rýchlo narazíte na udivujúcu zhodu náhod. Portugalsko uvádza, že má 348 ton zlata v štátnych rezervách. Swap bol v objeme 346. Portugalsko je členskou bankou, i keď nie je členom správnej rady, ale účastní sa valného zhromaždenia, i keď len ako pozorovateľ. Rating Portugalska, ako člena PIIGS, bol len niekoľko dní po odhalení swapu, opäť znížený agentúrou Moody’s, a teda jeho náklady financovania sa zvýšili ešte viac ako už zvýšené náklady požadované finančnými trhmi. Je preto veľmi vysoká pravdepodobnosť, že tento swap bol uzavretý s Portugalskom. I keď skutočnosť, s kým bol tento swap uzavretý, je skôr dôležitá pre tých, ktorý obchodujú s dlhovými a úverovými derivátmi a pre tých, ktorí sa zaujímajú o trh so zlatom, to nie je až tak zaujímavé.

Ben Davies, CEO spoločnosti Hinde Capital v Londýne a hráč na trhu so zlatom sa nazdáva (12:40), že sa možno vytvára modifikovaná forma swapu. Je možné, že komerčná banka je v skutočnosti významným obchodníkom so zlatom. Niektoré z týchto bánk obchodujúcich s drahými kovmi majú významné krátke pozície v zlate, ktoré zďaleka prekračujú ročnú produkciu zlata. Chýbajúce prepojenie medzi skutočnou produkciou zlata a papierovým zlatom spolu s rastúcimi cenami zlata pravdepodobne vyvoláva značný tlak na súvahy týchto bánk. Ako Davies poukázal, zlato by mohlo byť sprostredkované z centrálnej banky do BIS prostredníctvom banky obchodujúcej s drahými kovmi, zatiaľ čo zlato by fyzicky ostalo v iniciátorskej centrálnej banke; v BIS je klasifikované ako „nealokované“, ale v skutočnosti ostáva vo finančných výkazoch prostredníckej banky. V konečnom dôsledku je zaúčtované dvakrát. Nárast objemu zlata by zatlačil ceny zlata smerom nadol, čo je to, čo sa v skutočnosti aj deje. Pozorná analýza finančných výkazov BIS jasnejšie načrtáva zaúčtovanie takejto transakcie.

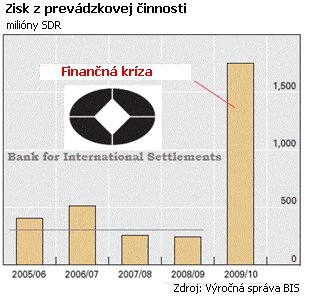

Finančné výkazy BIS k 31.marcu 2010 vykazujú 43,0 miliárd SDR zlata, čo predstavuje 16,6% celkových aktív. Podľa poznámky č.4 k Finančným výkazom BIS: „V položke „Zlaté tehly držané v centrálnych bankách“ je zahrnutých 8 160,1 milióna SDR (346 ton) (rok 2009: nula) zlata, ktoré banka drží v súvislosti so swapovými operáciami zlata, v rámci ktorých zamieňa meny za fyzické zlato. Banka má povinnosť vrátiť zlato po vypršaní kontraktu.“ Je dôležité uvedomiť si, že táto poznámka sa týka výlučne aktív BIS, ktorými je v prípade bánk, to čo by čitateľ považoval za „pôžičky“. Podľa poznámky č.5 Finančných zásad Finančných výkazov BIS je jasné, že v prípade bankových portfólií sa „všetky finančné aktíva v zlate v týchto portfóliách označujú za pôžičky a pohľadávky“. Okrem toho, BIS veľmi zaujímavo uvádza, že „zvyšná časť bankového vlastného imania je držaná v zlate. Objem zlata vlastného bankou samotnou je klasifikovaný ako voľný na predaj.“

Možno len málo pochybovať o tom, že swap zlata je uzavretý s centrálnou bankou, u ktorej zlato ostalo vo fyzickej podobe. Transakcia je považovaná zo strany BIS za vklad (záväzok), ale bol požičaný komerčnej banke (pravdepodobne obchodujúcej s drahými kovmi) ako pôžička (aktívum). Otázkou je, prečo si táto obchodnícka banka potrebovala požičať taký objem zlata, keďže z tejto transakcie nikdy nedostane fyzické zlato, keďže to ostáva v iniciátorskej centrálnej banke. Čitateľovi pre lepšie pochopenie odporúčame prečítať si poznámky k Finančnými zásadám č. 4,5,6,13,14,15,16,17 a 19 v rámci Finančných výkazov BIS, a taktiež poznámky k Finančným výkazom č. 4 a 11.

BIS je známa ako centrálna banka pre centrálnych bankárov. BIS by sme tiež však mohli nazvať Centrálnou bankou pre banky obchodujúce so zlatom.

Špeciálne práva čerpania (Special Drawing Rights – SDR)

Ak sa problémy Portugalska zhoršia, keďže zhoršovanie sa svetového ekonomického prostredia je pravdepodobné, tak potom to zlato možno nikdy legálne nebude patriť Portugalsku. Podmienky swapového kontraktu ho možno v prípade, že Portugalsko nebude schopné vrátiť hotovostnú časť swapu, preklasifikujú na predaj s nulovou čistou hodnotou. BIS by dostala 346 ton zlata a Portugalsko $14 miliárd v eurách, ktoré už dávno minulo na riešenie problému roku 2010. V tom čase však už Portugalsko bude možno potrebovať ešte vyššie pôžičky v akejkoľvek mene, ktorá nahradí rozpadajúce sa alebo už možno zaniknuté Euro.

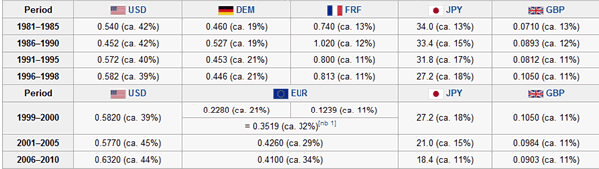

Do roku 2004, BIS denominovala svoje finančné výkazy v zlatých frankoch. V súčasnosti uskutočnila významnú zmenu a denominuje ich v Špeciálnych právach čerpania (SDR). Prepočet je ten istý ako je používaný v MMF. S SDR sa narába ako s defacto menou.

Definícia 1 SDR (a približný relatívny príspevok)

Vyžaduje si to trochu matematiky (ktorá nie je vo finančných výkazoch), aby sa čitateľ prepracoval k hodnotám v akejkoľvek mene, ktorá by mu poskytla predstavu o rozsahu aktivít BIS. Vykazovanie v SDR zahmlieva veľkosť a rozsah BIS, ktoré nie sú zanedbateľné.

Financovanie

Tí, ktorí sledovali európsku dlhovú krízu a vyjednávania s Gréckom, vedia, že MMF bol neželaný votrelec vo finančných záležitostiach EU. Grécko viac ako len jeden raz využilo MMF na svoje manévrovanie pri vyjednávaniach a ako alternatívnu možnosť financovania ako odpoveď na otáľanie a nedostatok rozhodnosti zo strany EU.

Pripravenosť MMF zasiahnuť vyvolala veľa zlej krvi predovšetkým medzi EMU a Nemeckom. Ako vyhlásil Ambrose Evans-Prichard: „ECB sa len horko-ťažko zhovára s MMF = IMF – „Infláciu maximalizujúci fond“ ako bol pomenovaný v meme Bundesbanky – MMF ešte nepochopil realitu, ktorá je v Európe, 9.júla povedal ECB über-hawk Jürgen Stark.“ V skutočnosti finálna pomoc EU v značnej miere zahŕňala participáciu MMF. Veľmi zaneprázdnený MMF je dominantným krízovým veriteľom poslednej inštancie v celej Strednej a Východnej Európe pri ich súčasných finančných problémoch.

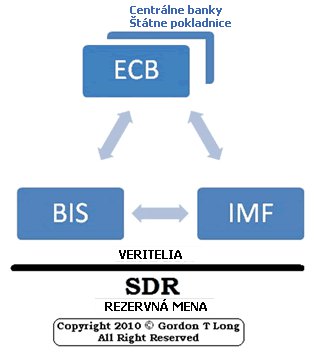

To, čoho začiatok teraz vidíme, je ďalšia štruktúra financovania založená na SDR – SDR, ktoré sú do istej miery kryté zlatom. BIS má v súčasnosti 12,4% svojich vkladov (32 miliárd SDR) vo forme zlata. Poznámka č. 11 k finančným výkazom BIS uvádza: „Vklady v zlate umiestené v banke pochádzajú výlučne od centrálnych bánnk. Všetky sú klasifikované ako finančné záväzky ocenené ako amortizovane náklady.“

Pripravujeme pôdu pre alternatívnu rezervnú menu?

Smerujeme k tomu, že BIS a MMF budú fungovať na báze čiastkových rezerv a budú vytvárať peniaze a úver – rezervná mena, ktorá uspokojí Rusko a Čínu s prvkom krytia zlatom? Banka ako BIS by kľudne mohla zaujať túto rolu (ak to už neurobila), a taktiež by to mohol urobiť MMF, ak by sa upravila banková licencia.

Je pravdepodobné, že toto je cesta, ktorou sa vydáme. Ako v prípade každého bankovníctva, ktoré sa začalo ako plne kryté zlatom, môžete očakávať, že malý rozsah krytia zlatom na začiatku tohoto prípadu, sa rýchlo zmenší, a tak bude môcť začať fungovať bezmedzná tlačiareň na peniaze. Krytie zlato by bolo pravdepodobne prvotnou podmienkou pre Rusko a Čínu. Čiastočné krytie zlatom by dodalo kredibilitu akceptácii a možnej alternatíve rezervnej meny a prípadného zavedenia ako svetovej globálnej meny.

IMF-MMF

Nahradenie tieňového bankovníctva

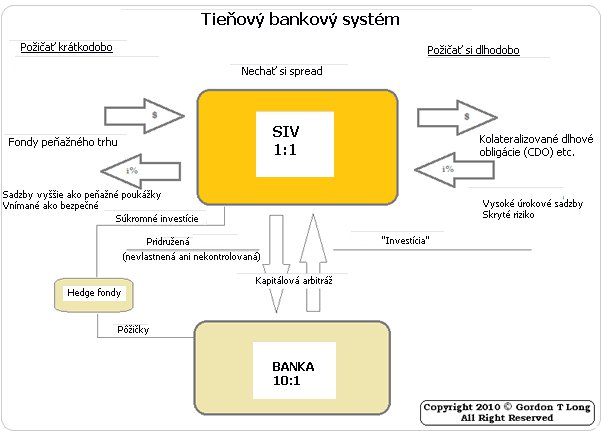

Kolaps tieňového bankového systému a jemu slúžiacich SIV/CDO štruktúr je jadrom finančnej krízy. Štruktúra, ktorá je predstaviteľom obrovského rastu úverovej aktivity od prasknutia dotcom bubliny, sa tak skoro nevráti, ak vôbec. Svet potrebuje viac likvidity ako sú mu v súčasnosti centrálne banky a štátne pokladnice schopné z politického hľadiska poskytnúť. Centrálni bankári schovávajúci sa na svojich zasadnutiach správnej rady v BIS v Bazileji vo Švajčiarsku konajúcich sa raz za dva mesiace, to vedia lepšie ako ktokoľvek iný. Ich diskusie na samotných chodbách BIS sa musia ozývať všetkými nástrojmi, ktoré majú k dispozícii, a musia konať rýchlo.

Paul McCulley a Richard Clarida zo spoločnosti Pacific Investment Management Co . (PIMCO) rozsiahlo píšu o tieňovom bankovom systéme a o jeho raste. Rozsiahlu prezentáciu na tému tieňový bankový systém môžete nájsť na mojej web stránke v časti TIPPING POINTS . Nepôjdem teraz do detailov, ale stačí povedať, že kolaps tieňového bankového systému vytvoril masívnu dieru v úverovej aktivite, ktorú centrálni bankári nemôžu zaplniť spôsobom, akým sa zdá, že pristupujú k tomuto problému. Avšak, zdanie môže klamať.

Problém sa teraz dostal do krízového štádia a centrálni bankári vedia, že musia rýchlo a koordinovane konať. Deflácia sa silno drží svetovej ekonomiky, a to musí byť zvrátené. Vo svojich publikáciách už nejakú dobu žiadam o kvantitatívne uvoľňovanie QEII v USA o objeme $5 biliónov. Táto suma by stačila len pre samotné USA. Svetové požiadavky sú 3-4-krat také veľké.

Hore-uvedený graf slúži ako ilustrácia na zjednodušenie podstaty tieňového bankového systému. Medzinárodní bankári uprednostňujú nazývať tento proces kapitálovou arbitrážou. Nestranná dohoda umožňuje bankám investovať do štruktúrovaných investičných nástrojov (SIV), ako v prípade pridruženej investície. Veľký spread na SIV z neho spravil skvelú investíciu, ale čo je dôležitejšie, umožnil bankám využiť ich schopnosť tvorby peňazí zo zlomkových rezerv (10x) na to, aby nakúpili sekuritizačné produkty bez toho, aby sa zjavili na ich súvahách. Banky získavali obrovské výnosy znásobené finančnou pákou z vysoko-vynosných CDO, ale len do vtedy, kým kríza nespravila tejto hre koniec.

Akú veľkú finančnú páku si centrálny bankár vyberie súhrnne? => „x“ krát „y“

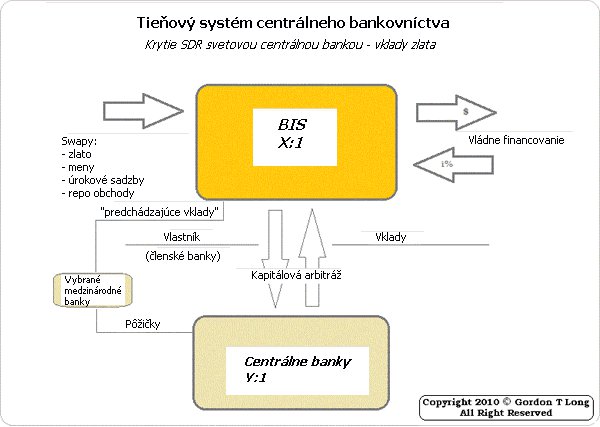

Možno si spomeniete, že v čase, keď sa finančná kríza stala viditeľnou, prvé riešenie Sekretára Štátnej pokladnice Hanka Paulsona (bývalý predseda a CEO Goldman Sachs v období, keď sa rozpadli štruktúry tieňového bankovníctva) bolo vytvoriť Super SIV v hodnote $100 miliárd. Využívanie finančnej páky SIV bolo natoľko zakorené v mysliach ľudí, že to bolo prvé riešenie, ktorým sa malo bojovať proti poklesu páky. Ak by sme sa preniesli do súčasnosti, keď sme pokročili ešte ďalej v bezprecedentnom znižovaní finančnej páky, to, čo by centrálni bankári potrebovali urobiť, je nahradiť tieňový bankový systém nástrojom, ktorý by priniesol bývalý rozsah finančnej páky PLUS zvýšenie magnitúdy. Odpoveďou je Banka pre medzinárodné zúčtovanie. Model SIV je používaný tak, ako je ilustrované na obrázku „Tieňový systém centrálneho bankovníctva“.

S použitím SDR „meny“, centrálni bankári môžu znásobiť požičiavanie postavené na čiastkových rezervách.

Už sa to deje

Podľa môjho názoru sa tento proces už dávno rozbehol. Nasledujúci graf rastu svetovej peňažnej ponuky z Bloombergu to graficky znázorňuje. Ako označujú krúžky, peniaze znova prúdia do systému alebo aspoň do globálnych bankových rezerv.

Záver:

Výhodou tohto prístupu je:

1. finančná páka: znásobená tvorba peňazí medzi bankami

2. čiastočné krytie zlatom: súčasná úroveň BIS je 12.4%

3. SDR: ponúka prístup založený na koši mien v porovnaní so závislosťou na jednej mene

4. podpora zo strany bývalého komunistického bloku: Čína a Rusko by radi podporovali tento prístup z viacerých dôvodov, ktoré už vyjadrili ako nedostatky súčasnej situácie so svetovými rezervami

5. rezervná mena: prístup založený na SDR ponúka migračný plán prechodu od USD ako súčasnej rezervnej meny k alternatívnej bankovej rezervnej mene a k budúcej svetovej rezervnej mene

Toto bude možno posledná kvapka, ktorá spustí „Minského Roztápanie“ (viď: EXTEND & PRETEND – Manufacturing a Minsky Melt-Up ) a 5 biliónové QE II (viď: EXTEND & PRETEND: A Guide to the Road Ahead ), o ktorých už nejakú tu chvíľku píšem.

V spomínanej diskusii vyvstáva mnoho otázok – veľa z nich sa týka budúcej role a bezpečnosti zlata. Čas a priestor nám ich neumožňujú teraz rozobrať. Dúfam, že sa dostanem k odpovediam na tieto otázky v nasledujúcich článkoch.

Nasledovné riadky ma znepokojili, keď som ich čítal po prvý raz pred mnohými rokmi a Vám poskytnú niečo na zamyslenie:

„… sily finančného kapitalizmu mali ďalší ďalekosiahly cieľ, ktorým nebolo nič menšie ako vytvoriť svetový systém finančnej kontroly sústredenej v súkromných rukách schopnej dominovať politickému systému každej krajiny a svetovej ekonomike ako celku. Tento systém mal byť kontrolovaný feudalistickým spôsobom centrálnymi bankami sveta konajúcimi v súlade, tajnými dohodami dosiahnutými na častých súkromných stretnutiach a konferenciách. Vrcholom tohoto systému mala byť Banka pre medzinárodné zúčtovanie v Bazileji vo Švajčiarsku, súkromná banka vlastnená a kontrolovaná svetovými centrálnymi bankami, ktoré sú sami o sebe súkromnými organizáciami.“

Profesor Carroll Quigley

Tragédia a nádej: História sveta nášho času (1966)

Georgetownský profesor Billa Clintona

V spomínanej diskusii vyvstáva mnoho otázok – veľa z nich sa týka budúcej role a bezpečnosti zlata. Čas a priestor nám ich neumožňujú teraz rozobrať. Dúfam, že sa dostanem k odpovediam na tieto otázky v nasledujúcich článkoch.

Zdroj: Gordon T Long – Tipping Points

Facebook komentár