Keď sa v roku 2008 banka Lehman Brothers zrútila, svet sa zastavil, zatiaľ čo FED vykonával svoj plán na záchranu amerických bánk a svetového finančného systému. To bolo dosiahnuté tým, že banky mali k dispozícií neobmedzené peniaze a stimuly pokračovali prostredníctvom postupného kvantitatívneho uvoľňovania. Post- Lehman éra bola preto jedna z najrozsiahlejších a náhodné rozšírenie peňažných zásob vo všetkých piatich hlavných menách, piatou je čínsky jüan, rovnako viedli k ďalšej expanzii bankových úverov.

FED-om oznámené zníženie QE3 (3. kolo kvantitatívneho uvoľňovania) celkom o 20 miliárd dolárov mesačne, spolu s Čínou, je zrejmé odhodlanie dostať konečne svoje bankové úvery pod kontrolu, označuje koniec tejto éry. Príliv ľahko zarobených peňazí je teraz na ťahu. Výsledok trhu je hodnoverný, bude to veľmi náročné pre nás všetkých, pretože odpovede bohatých a veľmi bohatých k týmto meniacim sa podmienkam a zlato môže byť výnimočným pre príjemcu.

( Súvisiace: Obrázok pyramídy, ktorá ukazuje, prerozdelenie celosvetového bohatstva )

V priebehu posledných piatich rokov bohatí dosiahli veľmi dobré výkon, rastie počet ich vlastniacich hodnotných aktív. Tabuľka 1 zahŕňa odhadovaný globálny efekt medzi rokmi 2008 a 2012 (najnovší odhad) pre individuálnych veľmi bohatých klientov (HNWI – High Net Worth Individuals – jednotlivci s majetkom v hodnote viac ako 1 milión USD vrátane, bez zarátania primárnej rezidencie a spotrebného majetku).

Odhaduje sa, že počas týchto štyroch rokov globálne bohatstvo HNWI (tieto odhady vylučujú ich primárne súkromné rezidencie) vzrástlo o 13,45 biliónov amerických dolárov a vzhľadom k zvýšenému tempu tvorby peňazí a zvyšovaniu hodnoty aktív v roku 2013, je dnes kumulatívny nárast pravdepodobne bližšie k 20 biliónom USD.

HNWI sú si istí, že musia prehodnotiť svoju alokáciu aktív ako dôsledok na sprísnenie menových podmienok, ktoré sú viac ako zrejmé. V skutočnosti je evidentne, že tento proces je už v plnom prúde. Má tendenciu začať s ultra-bohatými, vrátane miliardárov, ktorí podľa odhadov Forbes majú čisté imanie vo výške 5,4 bilióna USD. Mnohé z nich sú v súčasnosti vložené v krajinách s nezodpovednými vládami a slabými menami. Im domáce obchodné podmienky doteraz zvýšili ich bohatstvo; ale teraz úrokové sadzby rastú a obchodné vyhliadky sa zhoršujú, ich bohatstvo je v ohrození. Rastie počet HNWI, ktorý uvažujú, ako najlepšie ochrániť svoje aktíva v týchto meniacich sa podmienkach.

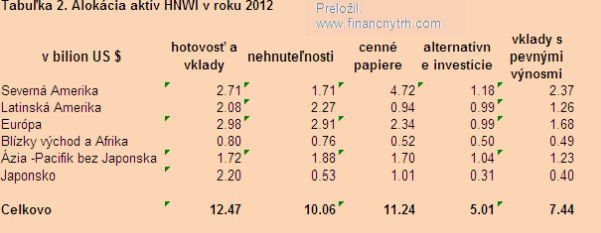

Posúdenie prerozdelenia možného vplyvu bohatstva vyžaduje odhad, ako HNWI v súčasnej dobe investovali, ktorý je uvedený v tabuľke 2.

Na konci roka 2012 dosiahli hotovosť a vklady plus pevné výnosy takmer 20 biliónov USD a znovu menová expanzia v roku 2013 naznačuje, že je nepravdepodobné, aby to dnes bolo o niečo menej. Vklady v bankovom systéme tvoria najväčšiu kategóriu, ktorá vyvoláva dôležitú otázku o solídnosti bánk. Investície do pevných výnosov predstavujú inú vážnu otázku o rastúcich výnosoch z dlhopisov, najmä ak sú denominované v oslabenej mene. Investície do akcií a alternatív, ako sú hedžové fondy, tiež potrebujú prehodnotenie, vzhľadom na náznaky akciových trhov môžu mať práve vrchol. Bezpečné ostávajú iba kategórie s nehnuteľnosťami, ktoré sú bežne brané do úvahy podľa HNWI spolu s výtvarným umením, ako výlučný jav dlhodobej investície.

Investičné prerozdelenie a budúce riziká

Alokácia peňazí do rôznych typov aktív je viazaná brať do úvahy meniace sa globálne menové podmienky. Zatiaľ, meny druhej línie, najmä z rozvíjajúcich sa ekonomík, sú zlým smerom. Mnohé z týchto krajín čelia útoku na ich dolárové rezervy, čo ich núti, aby sa zvýšili úrokové sadzby na úkor ich ekonomických vyhliadok. Výsledkom je, že časť z 50+ biliónov USD z HNWI aktív investovaných v týchto menách potenciálne hľadá únik.

Nie sú to len HNWI, ktorí budú v zlom postavení za týchto nových podmienok, ale je to aj medzinárodný bankový systém. Je tu zvýšené riziko systémových problémov v nadväznosti na menovú nestabilitu, kvôli hromadeniu derivátov a dlhu rozvíjajúcich sa trhov v súvahách západných bánk. Kým zahraničná expozícia v rozvíjajúcich sa trhoch je menšia ako expozícia bankového systému vo vyspelých ekonomikách, riziko je sústredené v niekoľkých významných bankách, ktorým rástli ich úvery na rozvíjajúcich sa trhoch. A tieto banky sú nevyhnutnými hostiteľmi pre mnohých vkladateľov peňazí HNWI z Ázie.

Pravdepodobnosť vznikajúcej krízy na rozvíjajúcom sa menovom trhu a dlhových trhoch si vyžaduje okamžitú reakciu zo strany FED-u na zmiernenie dolárovej likvidity a pre čínske úrady riadenie expanzie bankových úverov s extrémnou opatrnosťou. V prípade neexistencie týchto faktorov je rozumné zvážiť, ako HNWI pravdepodobne chránia svojich 20 biliónov USD v hotovosti a vkladoch a ako veľmi sa budú snažiť zlikvidovať ďalších 25 biliónov USD, ktoré investovali do akcií, dlhopisov a hedžových fondov.

Tieto rozhodnutia sú pre HNWI stále urgentnejšie, pretože bankové vklady sú teraz predmetom bail-in (na pomoci sa podieľajú aj banky, nie len daňoví poplatníci) v prípade budúcej bankovej krízy, namiesto toho, aby vlády mali na háku bankové zlyhanie ako predtým. Ak bude rekonštrukcia západného finančného systému potrebná, ich vklady môžu byť stratené.

Zlato – výnimočný príjemca

Okrem nehnuteľností a výtvarného umenia, jediný skutočný únik z toho, čo v podstate problém peňazí s núteným obehom je, že vlastníctvo zlata sa koná mimo bankový systém. Ako bolo uvedené vyššie, prvotnú tendenciu meniť alokované aktívna majú ultra-bohatý a prvý z nich budú mať svoje bohatstvo v Číne a ďalších rozvíjajúcich sa trhoch. Vieme, že sú už zásobený nehnuteľnosťami a výtvarným umením, čiže trendom, ktorý sa šíri prostredníctvom iných HNWI kategórií. Všetko čo vieme je, že niektorý z týchto ultra-bohatých svoje peniaze akumulujú v zlate a striebre, ale zatiaľ bol účinok ceny zatienený nepriehľadnosťou zlata zo západu a trhmi s derivátmi.

Dnešní kupujúci drahých kovov sú Číňania a ich komunita po celom Ďalekom východe, rovnako ako India a rad ďalších ázijských krajín. Tabuľka 3 ukazuje odhady počtu HNWI a majetok spajaný s niektorou z týchto významných krajín.

Ako sa dalo očakávať, tieto „zlaté“ krajiny mali väčší rozmach bohatstva, ako tomu bolo na západe. Majú medzi sebou 1 400 000 HNWI s odhadom 6 biliónov USD na krytie v roku 2012, čo mohlo byť podstatne viac ako dnes. Ak zlato bude tvoriť iba 5% z ich prerozdelených aktív, pri bežnej cene to činí množstvo 30 000 ton. Vzhľadom k tomu, že väčšina svetových zásob zlata je uschovaných v Ázii a na Strednom východe, a že západné centrálne banky prenajímajú značnú časť svojich vlastných zlatých rezerv, ktoré tiež končia v Ázii, nie je dostatok zlata na dodanie niečo ako takéhoto množstva.

Súvisiace články:

Náklady na právnikov, účtovníkov a ďalších odborníkov z bankrotu Lehman Brothers = $ 2,2 mld

“Kríza stála až 14 biliónov dolárov”: Federálna banka Dallasu

Veľkolepý vzostup a pád vplyvnej bankovej skupiny – Salomon Brothers

Čelíme situácii paralelnej s rýchlym nárastom cien ropy v roku 1970 vytvárajúcej nenásytný dopyt po zlate od vývozcov ropy z Blízkeho východu. Ďalšie dôsledky pravdepodobne budú nasledovné:

- Sumami investovanými do portfólií, ktoré sú potenciálne oveľa väčšie ako 13 biliónov USD, sa FED zaviazal zachrániť bankový systém v roku 2008. Z toho dôvodu, to je isté, že akúkoľvek budúcu systémovú krízu možno vyriešiť rovnakým spôsobom a to nielen kvôli počtu zúčastnených, ale i preto, že kríza sa pravdepodobne začne na rozvíjajúcich sa trhoch, ktoré nie sú pod kontrolou FED-u.

- Zmena menových podmienok, ako sú predvídané, budú mať pravdepodobne za následok významný zánik bohatstva. Tento strach bude pravdepodobne riadiť udalosti veľmi rýchlo, ako náhle sa začnú.

- Nákupy zlata a striebra ázijskými HNWI vyzerá byť nastavená na zrýchlenie, bez ohľadu na cenu, vrátane zabezpečenia obchodov medzi HNWI na celom svete.

- Vzhľadom na nedostatok fyzického kovu a potenciálne zvýšenie HNWI kupujúcich, centrálne banky aj banky s drahými kovmi sa stretávajú s obrovskými problémami ovládajúcimi trh, ako to oni robili doteraz.

- Dôvera vo všetky nekryté meny môže byť ohrozená, ak ceny drahých kovov prudko stúpnu kvôli potenciálnemu dopytu HNWI, je pravdepodobné, že to spôsobí ďalší dopyt po drahých kovov.

To je nevýhoda pri pokusoch centrálnych bánk riadiť rast peňažnej zásoby a úverov. Keď príde na zmenu v menovej politike, sú zatracovaní ak ju spravia, aj keď ju nespravia.

Preložila: Jana Fejková

Zdroj: GoldMoney

Facebook komentár