Kľúčovým dôvodom pre nedávne nepokoje na trhu môže byť stále neprichádzajúce vyriešenie problému dlhom riadených vzájomných závislostí medzi USA a Európou. Podľa našej analýzy nielenže monetárna politika ultranízkych úrokových mier v podaní FEDu odstránila v Spojených štátoch akékoľvek motívy zaoberať sa zmysluplnou reformou, navyše aj lacné peniaze porozsýpané ďaleko za hranice USA ponúkajú európskym bankám stovky miliárd dôvodov, aby nezabezpečili svoje kapitálové základy. Zdá sa, že s rastúcou volatilitou sa investori viac a viac spoliehajú na svoje pocity než na fakty. Zachovajme si však odstup a v snahe porozumieť tomu, kam smerujú FED, americký dolár a euro, sa sústreďme radšej na fakty než emócie.

Nedávne kolo volatility sa začalo, keď prepukla panika kvôli obnovenému napätiu v bankovom systéme Eurozóny. Náklady na financovanie vybraných inštitúcií rástli. Keďže rok 2008 máme stále v čerstvej pamäti, strach zo systémového šoku (ako možného dôsledku pádu bánk) poslal akcie nadol. Avšak takýto vývoj by nemal byť prekvapením. Znova a znova sme svedkami toho, že hlavní hráči v tejto kríze sú primárne motivovaní správať sa podľa tlakov trhu, t.j. politici dokola riešia fiškálnu reformu a banky sa snažia posilňovať svoje súvahy. Európske banky mali so svojimi regulátormi príjemný vzťah – a rovnako aj s americkým peňažným trhom, ktorý ich nijakým spôsobom nemotivoval k tomu, aby zjednotili svoje konanie. Konkrétne americké zdaniteľné peňažné fondy (hľadajúce výnosy) financovali európske banky skupovaním ich komerčných papierov denominovaných v amerických dolároch. Až po tom, čo kritika týchto praktík nemohla byť dlhšie ignorovaná (spomeňte si napríklad na našu analýzu z 22. júna 2011 s názvom: „Euro: Bezpečnejšie než americký dolár?“), boli tieto praktiky obmedzené. Inštitucionálni investori znížili svoje investície do peňažných fondov a následne manažéri peňažných fondov zredukovali ich investície do komerčných cenných papierov európskych bánk. Len na pripomenutie – tieto peňažné fondy držali masívne pozície (často približne v objeme 50% ich čistého majetku v bankách ako BNP Paribas, ktorá má v expozícii miliardy gréckeho dlhu).

Nie je preto prekvapením, že náklady na financovanie týchto európskych bánk po tom, čo sa im americké peňažné fondy začali vyhýbať, vzrástli. Reakciou Európskej centrálnej banky bolo vyhlásenie zo 4. augusta 2011, v ktorom oznámila, že opätovne zavedie 6-mesačné refinančné facility poskytujúce bankovému sektoru neobmedzenú likviditu. Čo si však pozorovatelia neuvedomili je fakt, že sa tak nestalo kvôli novým problémom, ale kvôli uvedomeniu si tých starých. Napomohli tomu predovšetkým Európske stress-testy zverejnené 15. júla 2011, ktoré odhalením detailov o suverénnych dlhoch držaných európskymi inštitúciami konečne priniesli do bankového systému bezprecedentnú transparentnosť. Teraz tu nejde o to, či boli tieto testy dostatočne dôsledné, ale o to, že trh môže „podporiť“ banky pri zvyšovaní kapitálu – napríklad vyhýbaním sa medzibankovému úverovému trhu. Slabé stránky európskych bánk medzitým pomohla zakryť politika FEDu. Aby sme však boli k FEDu spravodliví, je potrebné poznamenať, že americké peňažné fondy sú súčasťou tzv. tieňového bankového systému, pretože operujú mimo dohľadu FEDu. Ale tieto fondy sa naháňali za ziskami z rizikovejších aktív v dôsledku prostredia nízkych úrokových mier, ktoré na trhu vytvoril FED, t.j. prostredia, v ktorom výnos pokladničných poukážok konverguje k nule (niekedy je dokonca menej než nulový), čím sa vytvára tlak aj na tých najkonzervatívnejších investorov.

Nezabúdajme však, že nie sme v roku 2008. Od roku 2008 sa zostávajúce investičné banky premenili na bankové koncesie, ktoré im dávajú prístup k úverovým facilitám centrálnych bánk. Výsledkom je, že centrálne banky sú schopné udržiavať bankový systém nad vodou dokonca aj v prípade technickej insolventnosti. Všetci stakeholderi by preto mali uvítať napätie na trhu ako povzbudenie do ďalších reformných krokov. Nanešťastie, politici na oboch stranách Atlantiku sú pri riešení reformy, ktorá je urgentne nutná, totálne spomalení. S „poslušným“ trhom dlhopisov sme sa v Spojených štátoch ani len zďaleka nepriblížili k tomu, čo by USA priviedlo na primeranú fiškálnu cestu. V Európe je zas úplne nepochopiteľné radikálne odmietanie Nemecka upisovať bianko zmenky na záchranu slabších krajín (trh však potrebuje viac než len reči o užšej fiškálnej integrácii). Ale nezúfajte: trh nečaká. Pozrite sa na to takto: ktorýkoľvek štát, ktorý požiadal o pomoc Medzinárodný menový fond alebo Eurozónu sa musel vzdať suverénnej kontroly nad svojim rozpočtom. Nie je to práve to, čo žiadajú nemecká kancelárka Merkelová a francúzsky prezident Sarkozy? Rozdiel medzi tým, čo predpisuje trh a čo žiadajú politici je len v procese: napäté obdobia sú menej napäté ak sú tvrdé inštitucionálne postupy dobre odôvodnené. Ale aj pri absencii týchto postupov reformný proces pokračuje. Ide len o to, že sa mení na škaredšiu a bolestivejšiu záležitosť plnú politických mínových polí.

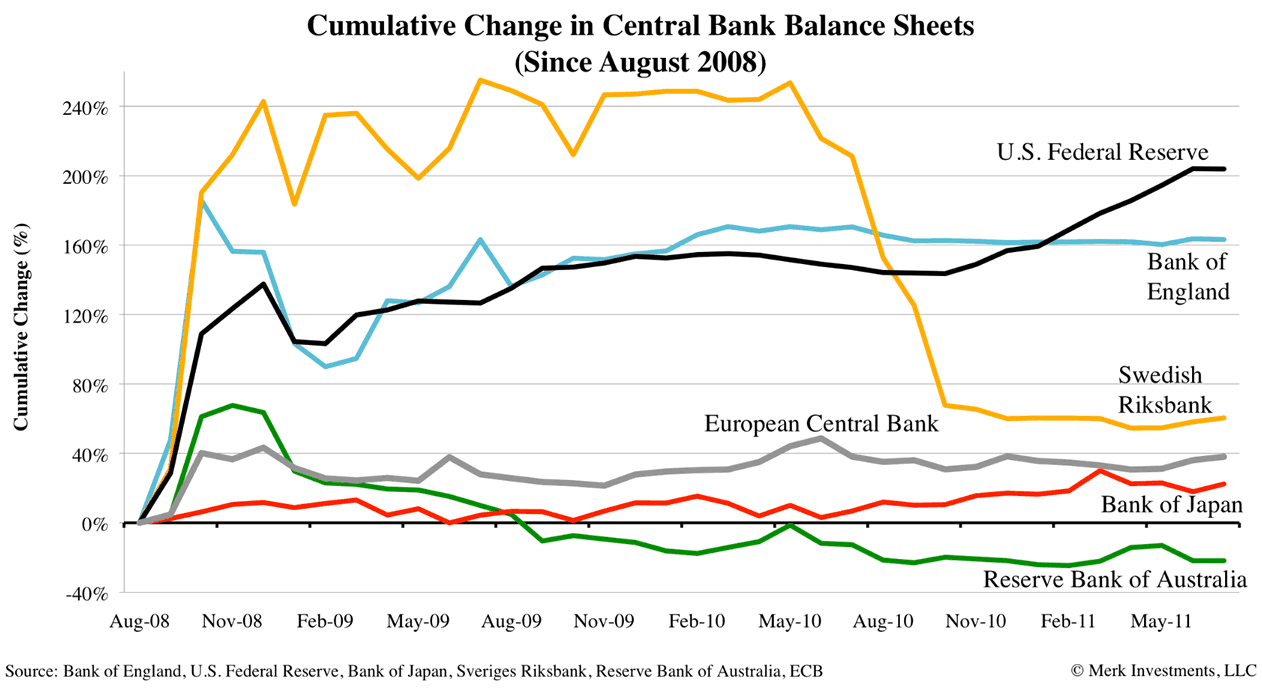

Graf: Kumulatívna zmena v súvahách centrálnych bánk (od augusta 2008)

Znižovaním úrokových mier štátne cenné papiere začali ponúkať racionálnym investorom neatraktívne výnosy: negatívne reálne úrokové miery sú pre trh bezcenné. Keďže investori nie sú za podstúpené riziko adekvátne kompenzovaní, môže to (podobne ako kvantitatívne uvoľňovanie) viesť k ďalšiemu negatívnemu vývoju amerického doláru. Bernanke, podľa nášho zhodnotenia, používa americký dolár ako riadiaci nástroj monetárnej politiky. Spomeňte si: Bernanke dokonca vyhlásil, že odchod od zlatého štandardu počas Veľkej depresie (t.j. znehodnotenie amerického doláru) pomohol Spojeným štátom zotaviť sa po Veľkej depresii rýchlejšie než ostatným krajinám.

A práve toto je kontext, kvôli ktorému máme negatívne očakávania ohľadne doláru a pozitívne ohľadne eura: Eurozóna je na opačnej strane Bernankeho verzie Veľkej depresie. Vskutku, zatiaľ čo mnohí nad politikou Európskej centrálnej banky lamentujú, vy by ste si mali uvedomiť, že ECB vytlačila len zlomok z objemu peňazí, ktoré vytlačil FED (predošlý graf zobrazuje nárast v súvahách od augusta 2008).

A pokiaľ ide o americký „poslušný“ trh dlhopisov, môže prísť čas, keď strážcovia amerických dlhopisov začnú požadovať fiškálnu reformu. Rozdiel oproti európskej skúsenosti spočíva v tom, že Spojené štáty musia financovať deficit bežného účtu, v dôsledku čoho môže byť americký dolár oveľa rizikovejší než euro (v Eurozóne je bežný účtovný dlh zhruba v rovnováhe). Ako ukázala japonská prax, štáty, ktoré sa nespoliehajú pri financovaní svojich dlhov na zahraničné subjekty, môžu mať na horizonte ekonomickej stagnácie silné meny.

Podčiarknuté a zhrnuté: USA sú lídrom priemyselných krajín v míňaní a tlačení peňazí. Výsledkom toho je situácia, že pravdepodobne už na svete neexistuje nič také ako „bezpečný majetok“ a investori uplatňujú diverzifikovaný prístup aj k niečomu tak pozemskému ako je hotovosť. Investori môžu byť preexponovaní voči americkému doláru a možno budú chcieť zvážiť aktívnejší manažment menového rizika svojich investícií. My riadime Merk fond absolútneho menového výnosu, Merk ázijský menový fond a Merk pevný menový fond – transparentné nezaťažené menové vzájomné fondy, ktoré netypickým spôsobom využívajú pákový efekt.

Zdroj: Merkfunds

Facebook komentár