Předmluva: Debata o inflaci, resp. deflaci, je oblíbeným tématem na dshort.com, tématem, kterým se dnešní hostující přispěvatel zabýval v článku The ‘Flation Debate. Dnes se Edward Jaffe vrací srozdílnou analýzou, která se týká míry inflace.

Investoři neustále slýchají slovo „historický“ – historické zisky, historická inflace a další termíny jsou propírány – obvykle ze strany prodejců vinvestičním průmyslu, kteří se pokoušejí přesvědčit investora, aby si koupil jejich finanční produkty.

Je důležité pochopit, že široce akceptovaná měření současného a historického ekonomického a investičního výkonu jsou vadná a vedou kzávěru, že jisté strany si přejí, abychom se na nich shodli. Jako dílek na stupnici vah, který ukazuje 73 liber, správná kalibrace je nezbytná pro poctivé vážení.

Rychlá návštěva webových stránek hlavních finančních institucí nám nabízí kalkulačky a další prezentace, kde je uživateli předhazováno využít „historické“ číslo za účelem projekce budoucí inflace jak nejlépe to jeden dokáže. Čísla, která jsem našel se pohybují vrozsahu 2,30% až 4,00%. Většina stránek používá 3,00%.

Významný broker říká, že „inflace činila vprůměru 3% vprůběhu minulých 80-ti let.“ Stranou současné finanční paniky, poslední hodnota inflace byla upřímně ~3% všedesátých letech minulého století. Opravdu koketujeme smyšlenkou klamání sebe sama?

Za účelem současného plánování, pohled na jakákoliv data před rokem 1971 je absurdní a zavádějící. Čtěte dále, aby jste viděli proč. Toto je krátká esej, ne kniha, takže čas, který mohu strávit definicí inflace bude muset být omezen.

Inflace je ZNEHODNOCENÍ & OSLABENÍ symbolického média, typickly nazývaného „peníze“. „Peníze“ jsou:

● Jednotka míry

● Médium směny

● Sklad hodnoty

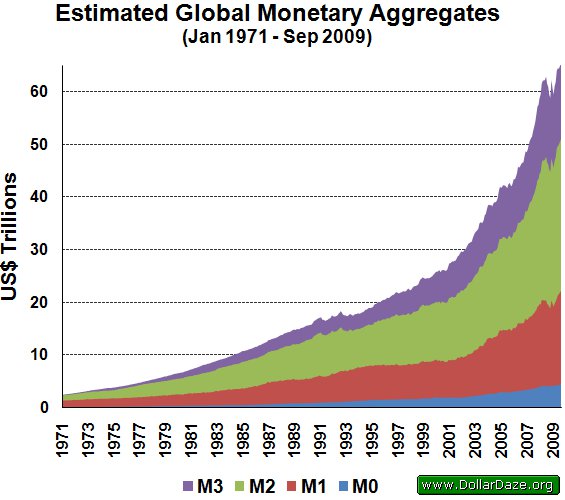

Ouha! Poslední odrážka je problém. My skutečně používáme měnu a říkáme jí „peníze. Tato měna není nějaký sklad hodnoty, spíše je to jednoduše médium směny. Populární představa, že vytvořením více „peněz“ dojde krůstu cen je stejně obecně platná – jako je myšlenka, že rychle rostoucí ceny reprezentují „inflaci“, i když pozorovatel si není tak úplně jistý, čemu M1, M2, M3, MZM a TMS odpovídají později (užitečné vysvětlení najdete zde). Obyčejně poměřujeme symptomy spíše, než koukáme na příčiny, které by mohly být nadměrně bolestné.

Existuje velká pestrost „inflačních“ příčin a současně velká pestrost „inflačních“ symptomů a projevů. V předcházející eseji jsem se zaměřil na inflaci aktiv a jejich propojením na úvěrovou expanzi. Vtéto eseji se dotkneme studií o obecné cenové úrovni a ostatních mírách, které jsou ve vztahu k „životnímu standardu“. Hlavním předmětem zde je určit, jak platné jsou některé naše „penzijní“ koncepty a výpočty. Existují nespočetné plány, kalkulačky, teorie a sliby, které v podstatě spoléhají na nějakou úroveň inflace, která se podobá naší skutečné historii – navzdory jejich volnému používání slova „historický“.

Přirozený pohled na rozsah peněžního přebytku by měl vystrašit každého, kdo vlastní obligace typu futurem splatné vnominální jednotce nějaké měny (jako splátka). Jakmile jsou měny čistě symbolické, centrální banky mohou vytvářet prostředí pro extrémní expanzi.

Pro někoho, kdo se seriózně pokouší určovat budoucí ceny, by se zdála nutná objektivní náhled na minulé události a ukazatele. Dobrým místem pro start je přemýšlet o tom, zda obchodujeme nebo neobchodujeme ve stejné měně. Vždyť spousta jich se jmenuje „dolar“ včetně měny Zimbabwe.

Historický pohled

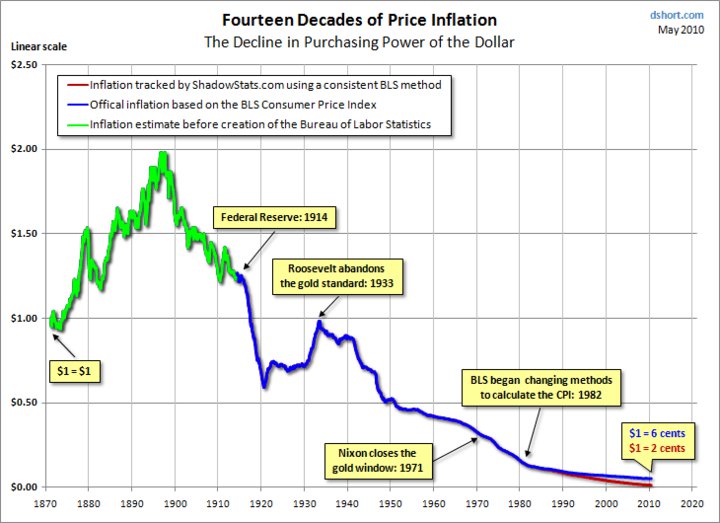

Od konce Revoluce [pozn. Překladatele, zřejmě se myslí Velká francouzská revoluce (1789-1799] až do roku 1873 měla Amerika velkou cenovou volatilitu, ale málo rostoucí inflaci. Kupní síla „dolaru“ byla podobná vletech 1875 a 1914 navzdory značné volatilitě mezi těmito roky. Ten „dolar“ roku 1914 má hodnotu dnešního centu – takže se zdá spíše hloupě uvažovat ho za stejnou měnu.

Spojené státy byly docela pevném zlatém standardu od roku 1873 do roku 1913. Veřejně-soukromá Federální rezervní banka (Federal Reserve Bank) vznikla vroce 1913. Byla tehdy určitá cenová inflace a větší inflace úvěrů/aktiv během „bouřlivých dvacátých let“ a vroce 1933, kdy svět byl uprostřed Velké deprese. Jakmile ceny zkolabovaly společně sobchodem, dolar byl ještě více znehodnocen, U.S.A a většina zemí světa opustila zlatý standard. Tehdy byla větší suverénní insolvence – jev, který začínáme pozorovat i dnes. Vítězství – ne bojem – 2. světová válka ukončila depresi vU.S.A.

Je instruktivní přemýšlet o inflaci v U.S.A. jako o řadě údobí:

1776-1873: Primitivní bankovnictví. Toto období je charakterizováno „volným bankovnictvím“ (mnoho soukromých instrumentů se stalo bezcenných), volatilitou, zmatkem, málo rostoucí inflací vmoderním slova smyslu.

1873-1913: Stabilní měna a „Zlatá éra“ (obzvláště, když jste měli peníze). Během téhle doby nastal strukturální pokles většiny cen, což vedlo určité polemice mezi monetárními školami, protože myšlenka peněz byla stahována dolů díky industrializaci a masivnímu nárůstu produktivity, což by ve skutečnosti nebyla „deflace“ NEBO problémy se zlatými zásobami a nedostatek bimetalického standardu tvořící peněžní smršťování a pravou „deflaci“.

1913-1933: Boom bankrotů. Nerovnováha zapříčinila 1. světovou válku a bublina ve dvacátých letech, za asistence nového FEDu, způsobila kolaps světové ekonomiky: od inflace kdeflaci.

1933-1946: Deprese a válka. Většin států světa opustila zlatý standard, aby oživila své ekonomiky, obligace po splatnosti, fondy vojenských aktivit a nákupy.

1946-1971: Bretton Woods systém. Země fixovali svůj směnný kurz relativně vůči U.S. dolaru. Spojené státy slíbily ceny zlata na hodnotě 35 US$ za troyskou unci. Docela stabilní ceny vU.S.A. – období stabilní měny a prosperity – obzvláště pro průměrné Američany.

1971-2010: FED. Dolar se stal „IOU Nothing“ (I owe you nothing = Nedlužím ti nic) a je vpodstatě redukován na nevypověditelný symbolický „lístek“, který nemá paritní hodnotu („Fiat Money“). Jeho kupní síla klesá se zrychlujícím se tempem po roce 1971 a jeho hodnota vbudoucnosti by mohla být cokoli.

Otázka vládní statistiky

Existují lidé, kteří si myslí, že oficiální ekonomická měření (BEA/BLS/FED/a další) dělají mizernou práci při objasňování objektivní reality a kromě toho, že existují zřejmé politické motivy a možné dlouhodobé vklady miliard, ne-li biliónů, když „inflačně uzpůsobené“ platby a úroky vládního dluhu mohou být podloženy nižšími inflačními čísly. Voblastech jako je nezaměstnanost je dostupných mnoho užitečných čísel (U6 = ~17%). Ale nějak jen „titulkové“ číslo (U3 = ~10%) dělá titulky. [Podívejte se do poznámky pod čarou].

Naštěstí existuje firma, která vyvíjí úsilí na vědecké bázi, aby generovala korektní výsledky za použití stejných základních dat – vpodstatě ekonomické měření bez manipulace. Tou firmou je Shadow Government Statistics (Stínová vládní statistika) a jejich práce se objevuje jako alternativní měření na této stránce. Je to webová stránka spředplatným, ale mnoho obsahu je dostupného i bez předplacení.

Jestliže budeme přemýšlet, jaký by mohla inflaci v budoucnosti, Consumer Price Index (CPI) [Index spotřebitelských cen] od roku 1971 až po dnešek by byl nejlepším případovým scénářem. Průměrování vCPI před rokem 1971 je nepřípadový scénář – protože by byla porovnávána společnost se zlatým/kvazizlatým standardem a úplnými „fiat money“. Je také důležité pochopit, jak důležitá je tvorba nízkoinflačního případu pro prodejce finančního produktu obchodního světa. Jak můžete být přesvědčení koupit všechny ty vzájemné fondy (s obchodními zátěžemi), jestliže zisky nejsou nad inflací?

Ve skutečnosti jsou tři klíčové otázky při přemýšlení o inflaci a budoucnosti. Jedna je výběr časové periody pro „historickou inflaci“. Druhá je přesnost oficiálního CPI (pokoušíme se vyhnout vytváření nečestnosti). Třetí otázka je, že mnoho důvěryhodných lidí vidí v budoucnosti velmi vysokou inflaci, protože jen konec hry sglobální suverénním dluhem rozhoduje. Poslední otázka tu nebude probírána, ale je stojí za to si ji pamatovat.

Oficiální CPI versus Shadow Government Statistics (SGS)

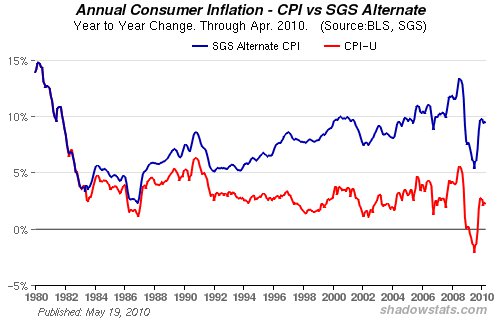

Všichni víme, že vroce 1970 byla vysoká inflace krátce poté, co Nixon zavřel zlaté okno a ukončil konvertibilitu mezi US dolarem a zlatem. Ropné embargo vroce 1971 zhoršilo situaci. Vineto, protože CPI bylo rozumně spolehlivé měření. Podle SGS statistická manipulace CPI začala vosmdesátých letech, což vedlo obzvláště zavádějící cenové analýze vprvní dekádě tohoto milénia.

Podle Bureau of Labor Statistics (BLS) [= Úřad pracovní statistiky] cenová inflace byla zkrocena během první dekády tohoto milénia. Ale SGS ktomu řekla něco jiného. Když porovnáme tyto dvě měření, je několik věcí. Které neodrážejí závěry nabízené BLS.

Zvýšení komoditních cen bylo velmi značné, zvláště energií (není ukázáno). Dovážíme obrovské množství surovin a konečného zboží do naší masově konzumní ekonomiky. Jak by mohly cenová měření CPI být tak stabilní scenami komodit? Pokles hodnoty dolaru a vzestup komoditních cen jaksi souvisí a vytváří smysl, ale čísla CPI ne. Zvu každého k revizi vašich účtenek a dalších výdajů zlet 2000-2010

Takže oficiální CPI vletech 1970-2009 je okolo 4,5% (na hony vzdálené hodnotě 2,3%) – odhadovaná inflace spotřebitelských cen podle SGS v letech 1970-2009 je okolo 7,5%.

Výpočet budoucnosti

Nyní rychle přejděme kupředu do roku 2030 pojďme nakupovat na nákupním výletě snaší ShadowStats měnovou kalkulačkou.

27,50 US$ = 1 galon organického zdravého mléka (pozn. překladatele, po našem asi zdravé organické BIO)

15,00 US$ = 1 libra červených holandských papriček

17,00 US$ = 1 pinta Ben & Jerry’s (zmrzlina)

150,00 US$ = 1 galon vermontského javorového sirupu

150 000,00 US$ = 1 malé AUDI

1200,00 US$ = 1 hodina svermontským právníkem

2400,00 US$ = 1 hodina snewyorským právníkem

8,50 US$ = 1 plechovka skrémovou celerovou polévkou značky Campbell (stála 10 centů vroce 1970)

Zdroj: Dshort

Preložil: Ivo Stloukal

Facebook komentár