Debata o tom, zda procházíme obdobím deflace či inflace proběhla tento týden (napsáno 24. 7.) při symposiu Agora ve Vancouveru. Vypadá to, že ne každý je rozhodnut přidat se buď k zastáncům inflace anebo k těm druhým, a to zastáncům deflace. Tento týden se podíváme na některé z příčin deflace, prvky deflace a zjistíme, zda jsou v převaze. Pro investory je to důležitá otázka, protože z historického pohledu nebyly doposud období deflace zrovna vlídné pro akciové trhy.

Tento týden se objevilo v různých publikacích téma nedostatku dostupných úvěrů pro malé a střední podniky. To souhlasí s průzkumy Národní federace nezávislých podniků, které i nadále ukazují na obtíže úvěrového trhu.

Firmy jsou nuceny rvát se o potřebné investice, obvykle se musejí spokojit s cash flow a fungováním bez zisku. Toto je zajímavé dilema pro tvůrce vládní politiky.

Existuje graf (který jsem nemohl najít) ukazující, že téměř všechna nová pracovní místa posledních dvou dekád pocházely z malých a začínajících podniků. A přesto již nyní, kdy je strukturální nezaměstnanost přes 10%, chceme snížit příjmy lidem a zároveň chceme přijímat novou pracovní sílu.

Není to jen tím, že daně vystoupají ze současných 35% na necelých 40%. Bereme peníze ze soukromých rukou, kde mají potenciál ke zvýšení produktivity a vkládáme je do rukou vlády, kde nebudou dělat téměř nic pro vzestup ekonomiky. Neexistuje žádný multiplikátor pro vládní výdaje a zvyšující se daně sníží potencionální růst HDP multiplikátorem nejméně 1 a možná dokonce i 3 – záleží, ke které studii se přikloníte.

Chápu, že daně musí stoupat. Bylo by však užitečnější vést diskuzi o tom, odkud budou pocházet peníze vybrané na daních před tím, než budeme riskovat zhroucení ekonomiky, která stěží vzroste o 2% ve 4. kvartálu a může být výrazně pod úrovní. Jedná se o zvýšení daní, které mě znepokojilo ohledně double – dip recese.

Jak již bylo řečeno, několik předních demokratických senátorů oznámilo, že je důležité rozšiřovat Bushovy daňové škrty. Jak jsem řekl již před několika týdny, neměli bychom zažít double – dip recesi vinou chyb politiků. Tento typ recese je velmi vzácný.

Pokud by kongres rozšířil Bushovy daňové škrty o alespoň 1 rok, než speciální komise na daně nedokončí svou práci a až poté by se začal problémem zabývat, byl bych daleko optimističtější. Myslím si, že by to mohlo znamenat vzestup pro burzy. Podniky by věděly, jak si naplánovat nejméně následující rok a hospodářství by bylo dáno více času zotavit se.

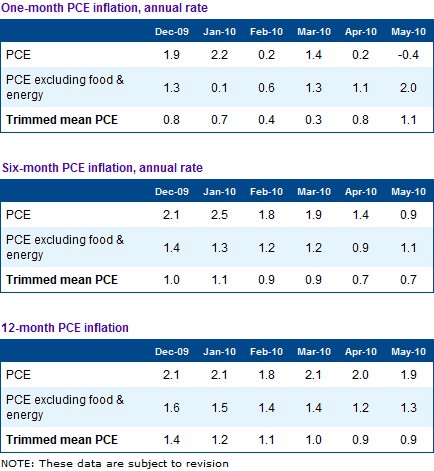

Inflace v USA je nyní pod 1%, ať se podíváte na CPI nebo na Dallas Trimmed Mean CPI. PCE – oblíbený FEDu – se také blíží k 1%. Dallaská čísla jsou však trošku pozadu.

Klasická definice deflace zní – ekonomické prostředí, které je charakterizováno nedostatečnou agregátní poptávkou. Ceny ve všeobecném úpadku a přirozené ekonomické vztahy se začínají rozpadat

„Super – trend“ puzzle

Jsem velkým fanouškem puzzlí všech druhů, obzvláště těch obrázkových. Miluji přijít na to, jak do sebe zapadají jednotlivé kousky a sledovat objevující se obrázek a mít stráveno mnoho zábavných hodin u stolu snažící se najít chybějící kousek, který tvoří smysl obrazce. To možná vysvětluje moji fascinaci ekonomii a investováním, neboť neexistují žádné větší puzzle (s výjimkou velkých teologických hádanek nebo mysli ženy).

Obrovským problémem ekonomických puzzlí je, že se tvary jednotlivých kusů skládanky mohou měnit. Existují dva typy hlavních kousků těchto puzzlí. První jsou ty kusy, které představují neúprosné tendence: nebudou se samy měnit a pokud ano, tak pouze pomalu, ale přinutí každý kousek skládačky, který se jej dotýká k posunu vzhledem k jejich síle. Demografické posuny nebo technologické vylepšení v delším časovém horizontu jsou příkladem tohoto kousku skládačky.

Druhým typem jsou takové, které, jak je nazývám já „vyrovnávací tendence“ nebo trendy, které nejsou nevyhnutelné, ale pokud nastanou, pak budou mít významné následky. Umístíte – li tento kousek do skládačky, také změní tvar všech okolních kousků kolem něj. V ekonomických „super – trend“ puzzlích může změnit tvar ostatních kousků způsoby, které nejsou doposud jasné.

Deflace patří do posledně jmenované kategorie. Často jsem si říkal, že pokud se stanete guvernérem FEDu, jste vzat do nějaké zadní místnosti, ve které je Vám transplantováno DNA, které Vás vnitřně nutí odmítat deflaci. Deflace je hlavním „měničem“ ekonomické hry. Můžete tvrdit, stejně jako Gary Shilling, že existuje užitečný druh deflace, která zvyšuje produktivitu a zároveň způsobuje všeobecný pokles cen, stejně jako jsme měli na konci 19. století. Také jsme byli svědky ve světě informačních technologií poklesu cen počítačů, i přesto, že jejich kvalita v průběhu času stoupala.

Ovšem to není druh deflace, kterému čelíme v současnosti. Čelíme deflaci éry deprese a hlavní bankéři světa jsou spojeni v opozici. Letos na jaře Paul McCulley zavtipkoval, když jsem se ho zeptal, jestli se obává inflace a tisku peněz, jakému jsme již čelili, řekl: „Johne, měl by si raději doufat, aby způsobily nějakou inflaci“. A má pravdu. Pokud nebudeme mít v budoucnosti problémy s inflací, budeme muset řešit mnohem horší problémy.

Milton Friedman nás učil, že inflace je vždy a všude monetárním jevem. To znamená, že pokud centrální banka tiskne příliš mnoho peněz, následuje inflace. Do určité míry je to pravda. Centrální banka může tiskem příliš mnoha peněz vyvolat inflaci a zničit měnu. Avšak toto je choulostivá část rovnice, protože ne všechny prvky této rovnice jsou si rovny. Jednotlivé kousky skládačky mohou měnit tvar. Pokud se prvky deflace zkombinují ve správném pořadí, centrální banka může vytisknout plnou loď peněz, aniž by přivodila inflaci.

Prvky deflace

Téměř každé dítě školou povinné ví, že voda je tvořena dvěma prvky vodíku a jedním prvkem kyslíku spojených jednoduchou kombinací všem známou jako H2O. Stejně tak má deflace své vlastní prvky skladby. Pojďme se podívat na některé z nich.

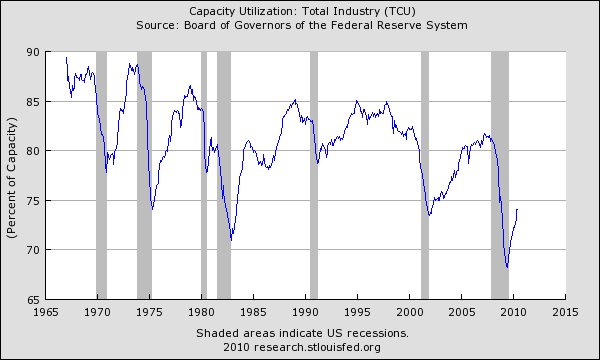

Prvním je přebytek výrobní kapacity. Je těžké udržet ceny na takové výši, na jaké by výrobce chtěl, když vyrobí příliš mnoho výrobků o které pak na trhu není zájem. A tak se snaží ceny snížit na takovou úroveň, na které má alespoň minimální zisk. Svět je nyní zaplaven nadmírou vyrobených statků. Nakonec bude muset ekonomika růst, aby byl tento objem spotřebován. Pokud neporoste, dojde ke krachu a tím i snížení objemu nebo jednoduše podniky sníží svou výrobu (a s tím související propouštění).

Podívejme se nyní na jeden graf z USA. Všimněte si, že objem využití se pohybuje zhruba v pásmu, které se spojují se dnem posledních recesí (s jednou výjimkou).

Deflace je tedy spojena se značným úbytkem veškerého bohatství. Úvěrová krize zcela jistě zajistila tento prvek. Ceny domů spadly v mnoha zemích celého světa – s několika výjimkami, jako je Austrálie či Kanada. Biliony dolarů „bohatství“ se vypařily, ne zrovna dlouho dostupných k užití.

Pokud se zvýší úspory, je to dobré jen pro jednotlivce, připomíná to Keynesův paradox spořivosti. To tedy znamená, že pokud šetří každý, sníží se celková spotřeba. Snížená spotřeba (popřípadě konečná poptávka v ekonomické terminologii) pro společnosti znamená nutnost snížit ceny a to je další prvek deflace.

Dalším prvkem deflace je obrovské oddlužování, které přišlo s úvěrovou krizí. Nejen spotřebitelé a podniky snižují své dluhy, ale také banky omezují své výpůjčky. Ztráty bank činí přes 2 biliony dolarů a stále stoupají.

Jen tak stranou, test evropských bank dopadl jinak, než se předvídalo. Předpokládalo se standardní zadlužení. Avšak myšlenka Řecka neplatícího svůj dluh nepatří zrovna do sféry původních předpokladů. Existují samozřejmě i jiné nedostatky, ale tento je nejoslnivější.

Pokud nabídka peněz klesá spolu se zpomalující rychlostí oběhu peněz, vyvolá to vážné deflační problémy. Pojednával jsem o tom před několika měsíci, a tak se tím nebudu zabývat znovu, ale je to významný prvek deflace. A netýká se to jen USA. Celosvětový reálný růst peněz se pohybuje okolo nuly. Deflační tlaky jsou normální ve vyvinutém světě (s výjimkou Británie, kde je inflace problém).

Padající ceny domů a oslabený trh s nemovitostmi patří k dalším prvkům deflace. Toto se neděje pouze v USA, nýbrž také Evropa čelí krizi s nemovitostmi. V Japonsku spadly ceny nemovitostí v některých městech až o neuvěřitelných 90% a tak hospodářství rostlo bez práce a nyní je nominální HDP na takové úrovni, kde bylo před 17 lety.

V USA dochází ke snižování vládních výdajů na místní, státní i federální úrovni. Martin Wolf nedávno napsal ve Financial Times (argumentující na to, že přesun k fiskálnímu uskrovnění je neuvážený): „Můžeme před námi sledovat dvě obrovské hrozby. První je selhání v rozpoznání síly deflačních tlaků ….. Nebezpečí, že předčasné fiskální a monetární zpřísnění vrátí celosvětovou ekonomiku zpět do recese je nemalá, dokonce i když by největší nově se rozvíjející země měly být se ochránit samy. Druhou hrozbou je nezajištění posunů fiskálních pozic ve střednědobém horizontu, při řízení finančního sektoru, které jsou důležité pro budoucí globální oživení.“

Konečně, vysoká a chronická nezaměstnanost je deflační, protože sníží konečnou poptávku jednoduše proto, že lidé nemají peníze, aby si kupovali nové věci.

Deflace, která vzejde z nadměrné produktivity je však nezbytná. Na konci 18. století Spojené státy prošly téměř 30 let trvajícím obdobím deflace, což bylo vidět na značném rozvoji v zemědělství (např. McCormickův žací stroj apod.) a na schopnosti výrobců dostat své produkty na trh pomocí železnic. Ve skutečnosti bylo postaveno příliš mnoho železnic a mnoho ze společností, které tyto železnice postavilo, zkrachovalo. Za krátkou dobu byl vybudován moc velký objem železnic a jejich ceny klesly. To byla špatná zpráva pro akcionáře, ale výborná pro spotřebitele. Byl to čas velkého ekonomického rozmachu země.

Ale deflace, která vznikne z nedostatku peněžní síly a nízké konečné poptávky není dobrá. Ta zasáhne příjmy jak zaměstnavatele, tak zaměstnance a odradí podnikatele od navyšování výrobní kapacity a tím také nezaměstnanosti.

To je to, proč bude tak důležité sledovat index CPI v následujících měsících mnohem blíže. Pokud bude trend popsaný výše pokračovat, FED zasáhne. Před několika týdny jsem shrnul Bernankeův projev o deflaci z roku 2002. Pro ty, kteří jej nečetli, je zde odkaz.

Pokud by se USA postihla deflace, očekávám, že FED zareaguje zvýšením svých aktiv a přímým zpeněžením, zkupováním zlata od pojišťoven a jiných společností. Více hypoték? Firemní dluh? Posun mimo ziskovou křivku? Všechno to jsou opatření, které FED bude zvažovat. Musíme tomu věnovat pozornost.

Ještě poslední myšlenku, než to celé pošlu. Recese jsou podle definice deflační. Jedna z věcí, kterou jsme se naučili z díla This Time is Different od Rogoffa a Reinharta je, že ekonomiky jsou zranitelnější, nestabilnější a že recese se vyskytují častěji po úvěrové krizi. A dále je lepší škrtat výdaje, nežli zvyšovat daňovou zátěž v uzdravující se ekonomice po úvěrové krizi.

Myslím si, že lze brát jako fakt, že před USA stojí další recese. Je to přirozený řád. Bylo by však lepší oddálit tuto nevyhnutelnou recesi tak daleko, jak je to jen možné, nejlépe s trochou inflačního útlumu a prostorem pro adekvátní politické odezvy. Recese příští rok by mohla být katastrofická, ne-li přímo katastrofická. Sazby jsou tak nízko, jak jen mohou být. Vyšší deficity nepřichází v úvahu. Ještě by mohla klesnout nezaměstnanost a daně být sníženy na všech úrovních státní správy.

To je to, proč si dělám takové starosti ohledně přijetí Bushových daňových škrtů, když je ekonomika slabá. Ti, kteří reagují tím, že na zvyšování daní nezáleží, mají možná pravdu. Mají svá vysokoškolská studia. Převaha práce však napovídá, že jejich studia byla mylná.

Profesor Michael Boskin napsal do The Wall Street Journal: „Prezident neříká, že ekonomové souhlasí s tím, že budoucí zvyšování daní k financování stimulů zraní ekonomiku. Buď prezident nesděluje závažné alternativní stanoviska, nebo jsou to ty, které podporují jeho postavení. V každém případě to není v pořádku – slouží svému zaměstnanci.“

Jak jsem poznamenal na začátku tohoto dopisu, shledávám velmi povzbuzujícím, že mezi demokraty existuje pohyb v přemýšlení nejméně o odložení Bushových daňových škrtů až do doby, dokud bude hospodářství v lepší kondici.

Jakékoliv zvýšení daní musíme řádně promyslet.

Zdroj: Frontlinethoughts

Facebook komentár