V problematických časech se trhy více propojují, a zdánlivě nesouvisející aktiva souhlasně padají a klesají. (Lowenstein, 2000)

David W. Mulling, partner Long Term Capital Management to řekl, když tato firma zkrachovala v roce 1998. V Long Term Capital Management si mysleli, že mají diverzifikováno. Bohužel, draze zjistili, že diverzifikace není vůbec tak dobrá, jak se myslí.

V roce 1986, Brinson, Hood a Beebower (BHB) zveřejnili studii o alokaci akiv 91 velkých penzijních fondů, meřených od roku 1974 do 1983. Finanční poradci často odkazují na tuto studii, která tvrdí, že alokace aktiv je ze všeho nejdůležitější. “Studie zjistila, že alokace aktiv z velké části (91,5%) přišpěla celkovému výnosu investičního portfolia. Zvolení správné akcie nebo fondu nebylo zásadní (4,6%) zatímco tržní načasování bylo ještě méně důležité (1.8%). Tyto dramatické výsledky podporovaly představu, že rozhodování o alokaci aktiv bylo hlavním ukazatelem výkonu.” Na dalších 25 let se BHB studie stala základním kamenem investičního světa. Všichni poradci, investiční plánovači, fondy a brokerské společnosti vyvíjely software na alokaci aktiv, které by pomohly investorům chránit jejich kapitál. Tato myšlenka se stala tak zásadní, že samotná vláda vytvořila web, který podporuje alokaci aktiv jako způsob, jímž se může “investor ochránit před zásadními ztrátami.”

Záměřem tohoto článku je podívat se na alokaci aktiv a zjistit, zda opravdu pomáhá investorům ochránit se před ztrátami. Alokace aktiv, tržní načasování a další dříve užívané techniky snižování rizika budou rozebrány a analyzovány po stránce jejich efektivnosti. Navíc bude rozebrán současný vývoj v oblasti ochrany portfolia.

Definice tržního rizika podle Investopedie: Každodenní potenciál, že investor ztratí díky změnám v cenách cenných papírů. Tento risk nemůže být odstraněn diverzifikací. Též se mu říká Systémové riziko.

Systémové riziko Investopedie vysvětluje následovně: Úrokové míry, recese a války, všechny reprezentují zdroje systémového rizika, protože ovlivňují celý trh a nelze se jim vyhnout diverzifikací. Systémové riziko může být zmírněno pouze zajištěním.

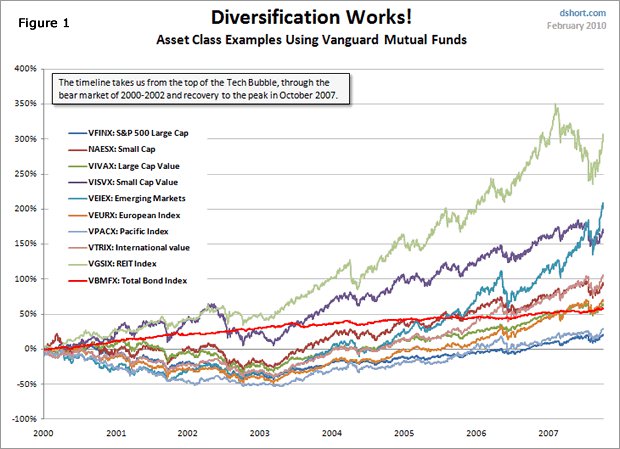

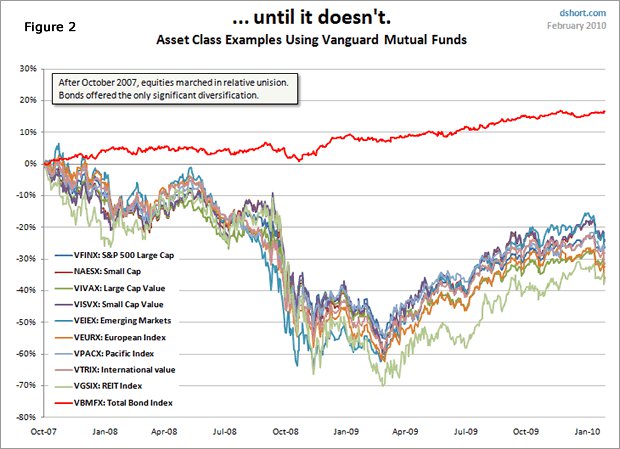

Moderní teorie portfolia říká, že byste měli svou investici rozdělit mezi několik tříd aktiv, jako jsou akcie, obligace, nemovitosti a peníze, a v rámci těchto tříd byste měli investovat do mnoha různých aktiv. Za tím stojí myšlenka, že když to uděláte, tak budete ochráněni před tržními turbulencemi, protože hodnoty všech těchto aktiv nepadají zároveň. Když některé klesají, jiné by měly růst. Tomu se říká nepropojenost aktiv. Když jsou aktiva propojena, budou se pohybovat stejným směrem. Posledních dvanáct let nám mělo ukázat novou lekci. Když trhy padají, mohou padat všechny zároveň. Nepropojená aktiva mohou být propojena velmi rychle. Všechno může spadnout ve stejný den. Experti říkají, že když přijdou problémy (recese, válka, změny úrokových měr a podobné krize), všechna aktiva se spojí a moderní teorie portfolia přestane fungovat. “Alokace aktiv může vysvětlit dřívější výkon trhu, ale nemůže předvídat, jaká alokace bude fungovat v budoucnu.” (The Failure of Asset Allocation, Timothy J. McIntosh, investiční poradce, 08)

Navíc, Investopedia říká, že tržní riziko (neboli systémové riziko) je riziko, které nelze řešit diverzifikací. Pokud má Investopedie pravdu, a tržní riziko nemůže být diverzifikováno, alokace aktiv jako technika řízení rizik není dostatená, aby ochránila před katastrofálními pády, které jsme zažili v roce 2008. Od roku 2008, mnoho poradců a firem hledalo způsoby, jak “opravit” nebo “nastavit” alokaci aktiv, aby zabránili katastrofálním ztrátám. Zatímco leštění tohoto prdu může lákat zavilé alokátory aktiv, tyto úpravy nechápou zásadní problém. Obzvláště poklesy cen způsobené tržním rizikem nemohou, z definice, být eliminovány diverzifikací.

Je důležité poznamenat, že slavné tvrzení o alokaci aktiv říká, že risk může být snížen diverzifikací mezi několik širokých tříd aktiv (např. akcie, obligace, peníze a nemovitosti). Avšak snížení rizika je čistě teoretické (založené na vztazích, které existovali po určitou dobu bez záruky, že tyto vztahy budou v budoucnu pokračovat). Zde se jádro alokace aktiv (moderní teorie portfolia) rozpadá. Riziko není definováno, místo toho je vyjádřeno v historických standardech. (Swan, 1997)

Alokace akiv, tržní načasování atd…

Přínosem alokace na normálních trzích je, že diverzifikované portfolio přijde o méně peněz, než nediverzifikované. Podívejme se na pár příkladů. Obrázek 3 srovnává dobře diverzifikované portfolio (Lipper diversified index) akcií a obligací (48% americké akcie, 12% mezinárodní akcie, 40% různé obligace a peníze) s indexem S&P 500. Jak je z tohoto grafu zřejmé, portfolio Lipper na tom bylo obdobně při klesání i stoupání trhů. Otázka zní: ochránilo toto velmi dobře diverzifikované porfolio investora, když trh padal? Odpověď zní NE. Během dalších čtyř záporných roků za posledních deset let, alokace aktiv ušetřila investora před stejným pádem, jaký prodělal trh s akciemi, ale ne zas o tolik. V roce 2008, když trh padnul o 37%, diverzifikované portfolio spadlo o 31%! Investory nezajímá, jestli vítězí nad trhem, pokud to znamená, že ztratí třetinu peněz, které vydělali. Investorům na klesajících trzích diverzifikované portfolio příliš nepomáhá)

Jak nám ukázal rok 2008, všechno může padat velmi rychle. V březnu 09 byl akciový trh tam, kde byl v roce 97, Dow Jones měl zhruba 7000. Dvanáct let zisků bylo smazáno! Optimismus, který trhy ovládal 28 let, vyschnul. Příliš často jsem viděl investory ztratit roční zisky za velmi krátkou dobu. A co ostatní poradci? Co dělají, aby pomohli svým klientům? Mám pocit, že jsou stále více jako já – vyčerpaní a nedůvěřiví. Mluvil jsem s mnoha poradci, kteří to taky tak cítili. Přestali věřit. Buďto opouští profesi úplně nebo hledají odpověď. Ještě před pár měsíci, 6. května, jsme měli velký intradenní pád, kdy trh ztratil skoro 1000 bodů za půl hodiny! Trhy jsou čím dál nestabilnější. Většina investorů ztratila víru a už trhu nevěří.

Mohou být problémy alokace aktiv řešeny pomocí načasování a dynamické (taktické) alokace?

Podaří se nám najít způsob jak pokračovat s moderní teorií portfolia a přesto ochránit investiční aktiva? Byla navržena a užita různá řešení. Většina z nich moc dobře nefunguje. Našel jsem několik technik snižování rizika, které fungují. Začněme s tím, co nefunguje.

Proč prostře nenačasovat trh, vystoupit nahoře a nakoupit dole, nebo se takticky pohybovat mezi třídami aktiv? Poradci tvrdí, že dokáží přesouvat peníze do obligací a vybrat je, když trh padá. Navíc, někteří poradci se takticky pohybují mezi třídami aktiv podle aktuálního ekonomického cyklu.

Úspěšné načasováni trhu je neuvěřitelně obtížné, jak dokládají četné studie za posledních 30 let. Ilustrujme si to na situaci v srpnu 87, předpokládejme, že jsme přesně odhadli výstup z trhu před pádem v říjnu 87. Teď, kdy se tam chceme vrátit? Historie ukazuje, že byste měli zůstat mimo trh ještě další dva roky, neboť to je průměrná doba trvání mědvědího trhu. Jak však dnes víme, v roce 87 se trh začal spravovat již v prosinci, což je pouhé dva měsíce po pádu. Naneštěstí ke správnému načasování je třeba se trefit dvakrát, ne jen jednou, a to je skoro nemožné. Vanguard říká “agresivní časování trhu může mít potenciálně devastující dopad na dlouhodobý výkon”.

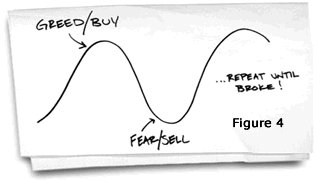

Mnoho lidí zná Fidelity Magellan Fund. Ačkoliv Magellan fantasticky překonával trh během dlouhého býčího trhu, který skončil v březnu 2000, mnoho investorů tohoto fondu vlastně přišlo o peníze. Ironicky, měli tendenci investovat po znatelném nárůstu cen, ale prodávali během pádů. Jsem v brandži již 28 let a mohu vám říct, že to je přesný opak toho, co byste měli dělat. Je to velice normální psychologická reakce. Tento fenomén byl zdokumentován v mnoha finančních magazínech a akademických studiích, včetně Dalbarské stude v roce 2003, která ukázala, že průměrný investor držel cený papír méně než tři roky, nakupoval když akcie šly nahoru a prodával, když padaly. Konečný výsledek byl, že investoři vydělávali v průměru 2,57% což je o vlásek pod inflací, která byla 3,14%, a o hodně pod 12,2%, což byl zisk na indexu S&P 500. John Bogle, zakladatel Vanguardu řekl “tento vzorec je přímo klasický. Investoři, ve zkratce, byli medvědí, když měli být býčí a býčí, když měli být medvědí. To není cesta k úspěchu.”

“Většina z nás dělá tu stejnou chybu znovu a znovu: Nakupujeme nahoře ze ziskuchtivosti a prodáváme dole ze strachu, ačkoliv racionálně víme, že to je velice špatný nápad.” (Jak ziskuchtivost a strach snižují zisky, Carl Richards – New York Times, 24. květen 2010)

Založeno na všech studiích, které jsem četl, časovači hrají nevyhratelnou hru.

Možná si říkte, “No, možná to nedovedu načasovat já, ale profesionálové to dokážou.” Bohužel úspěchy profesionálů jsou na tomto poli taktéž bezútěšné. Hulbert Financial Digest zjišťoval, co by se stalo, kdyby každý rok investor dal své peníze do akcií, které byly ten rok prohlášeny za nejziskovější. Výsledek není vůbec hezký. Za 21 let, konče rokem 2002, byla výsledkem roční ztráta 31,4%. To je, jako kdybyste v lednu 1981 investovali 10.000 a na konci roku 2002 by vám zůstaly 2 dolary 32 centů.

V červencovém vydání Poradce zaměstnaneckými výhodami (Employee benefit advisor magazine) jsou citováni různí profesionálové ve článku nazvaném “Fondy s cílovým datem (target-date funds) se stále vyvíjí”, kde popisují nové metody jak snížit značné ztráty, které mnoho fondů utrpělo v roce 2008. Leon Travis z Buck Consultants řekl: “Pro většinu lidí je ošklivé zjištění, že většina těchto fondů … utrpěla značné ztráty … byl to budíček pro účastníky a plánovače trhu.” Jako odpověď na ono ošklivé zjištění, se některé firmy rozhodly přidat časování trhů do mixu vydávaného za řízení rizika. Jedna z rodin vzájemných fondů se rozhodla, že se mohou správně přeorientovat na obligace, až bude doba zralá. Říkají tomu “odriskování” portfolia. Já tomu říkám časování trhu. Navíc, taktická alokace aktiv, přesuny mezi třídami aktiv podle situace, může fungovat na normálních trzích, ale ne když se všechna aktiva propojila a padají zároveň, jak ostatně ukazují obrázky 1 a 2.

Příliš mnoho sil působí proti načasování trhu: emoce, finanční periodika, transakční náklady, daně, a potřeba to trefit ne jednou, ale dvakrát. Přidejte si do toho seznamu přesvědčivý a rostoucí objem výzkumu, který ukazuje, že jak profesionálové, tak jednotlivci ničí hodnotu svých investic snahou načasovat trh. Pro naprostou většinu případů, časování trhu nefunguje!

Techniky snižování rizika, které fungují!

Akademické studie a zprávy psané odborníky z oboru ukazují, že investoři mohou chránit své insvestice stejně jako si pojišťují svůj dům, život a auto. Tyto materiály tvrdí, že investoři mohou vydělávat na svém portfoliu dost peněz, aby z toho zaplatili za tuto ochranu, a z dlouhodobého hlediska, dokonce mohou vydělat více, než kolik za ochranu zaplatili.

Studie E. Szada a H. na Isenberské škole managementu, univerzitě v Massachusetts, zkoumali proveditelnost takového plánu. Článek posuzuje efektivitu dlouhé řady (long collar) na QQQ (Nadaq) jako protektivní strategie. Protektivní řadová strategie nabízí ochranu proti pádu pomocí prodejních opcí a jejich nákup financuje short prodejem nákupních opcí. Prodejní opce zaručuje prodej QQQ za stanovenou cenu, což chrání portfolio proti pádu. Szado a Kazemi objevili, že “úroveň ochrany byla opravdu vynikající” a že “většina použití této strategie překonala celkový výkon QQQ.” Po dobu studie, která trvala 108 měsíců od března 1999 do března 2008, tato strategie vynesla více než 150%, zatímco QQQ ztratilo 12%.

Další strategie řízení rizik byly navrženy zprávou vydanou Chicagskou opční burzou (Chicago Board of Options Exchange) v roce 2006. Tato zpráva zahrnovala pět strategií, (pozn. překl. – které bez více informací nedovedu přeložit) : (1) the protective put for hedging, (2) the covered call for income, (3) the protective collar for low-cost hedging, (4) the long index call for market exposure, and (5) the long index put for protection from a market downturn.

Výzkum je jedna věc, ale dovede to udělat každý investiční poradce v reálném světě? Pokračování mé dlouhé kariéry v průmyslu investičního poradenstí záviselo na této odpovědi. Začal jsem hledat poradce, kteří chránili kapitál svých klientů s využitím jedné nebo kombinace více strategií řízení rizika podle výzkumu CBOE a měli dostatečně dlouhý záznam, který by úspěšnost takové strategie dokazoval. Zjistil jsem, že velice málo poradců používá tento druh ochrany portfolia a pouze jeden měl dostatečně dlouhé záznamy. Swan Consulting spravovalo peníze pomocí svojí “Strategie Definovaného Rizika” (SDR) od roku 1997 a byl extrémně úspěšný jak při ochraně kapitálu klientů tak při jeho zvětšování.

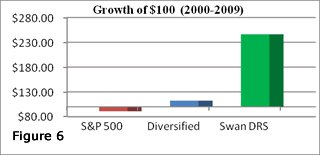

Na dalším obrázku je srovnání jejich SDR (anglicky DRS) ve srovnání s S&P 500 a Lipper indexem, zmíněným výše. Je zřejmé, že investoři mohou chránit své těžce vydělané dolary a pořád mohou těžit z růstu trhu. Navíc, zatímco většina investorů přichází o peníze, Swan má stále pozitivní výsledky. V nejhorším roce 08, kdy dobře diverzifikované portfolio ztratilo přes 30%, Swan SDR ztratilo jen 3.7%.

V průběhu celé dekády od ledna 2000 do prosince 2009, 100$ investovaných do S&P 500 kleslo na $90,89! Lipper vydělával něco málo přes 1% ročně skončilo na $112,46 a Swan SDR na $246,35!

A co na nás čeká?

Předseda FEDu Ben Bernake před Senátní komisí pro bankovnictví 21. července 2010 přiznal rostoucí známky slabosti v obnově ekonomiky a řekl, že ekonomický výhled zůstává “neobvykle nejistý”.

Nikdo nepopírá, že globální trhy se staly nestabilními. Většina aktiv se zhroutila a jejich hodnota je hluboko pod jejich maximem. Jak řekl David Schiff z JP Morgan “bleskový pád (6. května Dow padl o 1000 bodů) významně zvýšil ostražitost před riziky … 6. květen nebyl izolovaným případem, ale symptomem širšího problému. Zdá se, že každý druhý týden čelíme “smršti”. Proto je třeba očekávat problémy a připravit se na ně.” (Roundtable, červenec-srpen 2010). S tím nelze než souhlasit.

Tlak na trhy rostl od té doby, co Long Term Capital Management skončil v roce 1998. Lehman Brothers, Bear Stearns, burza, nemovitosti a dluhopisy, všechno se propadlo v roce 2008. S&P 500 v roce 2009 byl nejníž od roku 1997, tj. na 666, a pak jsme zažili krásné tržní uzdravení, jenž předcházelo letošnímu “bleskovému pádu”. Nenechte se zmást zisky od března 2009. Jsme pořád v recesi. Někteří znalci říkají, že jsme dokonce v depresi.

Podle Elliot Wave Financial Forecast z 2. července 2010, nová stavební povolení, zisky, nezemědělská zaměstnanost a změny účetních hodnot jsou pořád podstatně nižší. Všechny tyto indikátory jsou horší, než jejich hodnoty při recesi v letech 1973-1974, což byla nejhorší poválečná recese v historii, a které jsou “paralelou zkušenosti z roku 1930”. Proto Elliott Wave změnil svoje hodnocení na “depresi” místo “recese”.

Závěr

Věci se pro většinu Američanů nelepší. Myslíme si, že ekonomické a trží “tlaky”, které můžeme vidět na posledním obrázku, jsou v pohybu. Vláda Spojených států uměle podpírá trhy. Finanční nástroje (domino) balancují na hraně. Investoři se potřebují připravit na nejhorší scénář. Až poslední domino (soukromé a/nebo státní dluhopisy) spadne, bude rok 2008 vypadat ještě srovnatelně dobře! Dokonce hrozí, že si zopakujeme medvědí trh z let 1929-32, při kterém Dow Jones padl o 89%. Nikdo neví, co se tentokrát stane.

Doufání v ekonomické a tržní ozdravení nestačí. Alokace aktiv nám ukázala svoji nedostatečnost k ochraně před velkými ztrátami. Máme zde nové paradigma s více turbulentními trhy. Poradci a investoři musí začít používat prokázané strategie snížení rizika. Dobrou zprávou je, že když se prokázalo, že investice do akcí lze ochránit před pádem, větší alokace do akcií může přinést, a zřejmě také přinese, zvýšené zisky. Diverzifikace do obligací nebo zvýšení alokace do obligací není odpověď, protože existuje reálná možnost, že dluhopisy nebudou splaceny. Úrokové míry jsou na historickém minimu a nemohou jít nikam, než nahoru. Jak vzrostou úroky, obligace klesnou. Vaše dvou procentní obligace nebudou mít valnou hodnotu, když nové obligace budou znít na 4%. Nemovitosti však ještě možná nejsou úplně na dně. A hotovost, no, hotovost je vcelku k ničemu. Po zdanění a inflaci, obligace a hotovost vám přinese negativní zisky.

Pokud budete spoléhat na archaickou alokaci aktiv, která vás neochrání před systémovým rizikem, budete mít stejné a nebo ještě horší výsledky, než mezi lety 2002 a 2008. Pokud se připravíte, můžete ochránit svoje investice. Najděte manažera, který bude řídit vaše tržní riziko. Nespokojujte se zastaralými strategiemi, které jen “leští prd”. Máte investiční možnosti, co s nimi uděláte?

Poslední poznámka: Autor, Jim Pritchard, byl tak nadšený z toho, že našel úspěšnou firmu používající prokazatelně fungující techniku redukce rizika, že se k ní přidal jako partner v červenci. Swan Consulting, je investiční firma v Durangu v Coloradu.

Zdroj: Swan Consulting

Preložil: Martin Eliasek

Facebook komentár