Myšlienka, že Veľká Británia čelí možnosti rozkvitnutia menovej krízy, nabrala na obrátkach od začiatku roka, keď GBP (britská libra ) začala boj s JPY (japonský jen) o post najhoršie účinkujúcej svetovej meny (na zopakovanie, JPY smeroval v tomto boji na dno). Holandský minister financií a prezident Euroskupiny, Jeroen Dijsselbloem minulý týždeň v Amsterdame varoval „Veľká Británia je citlivá….hrozí jej vznik novej krízy libry“.

Predtým ako sa dostaneme k tomu, či sú špekulácie opodstatnené, alebo je to len prirodzená škodoradosť, je dôležité najskôr presne definovať čo menová kríza v skutočnosti je. Tradične, menová kríza sa spája s fixnými menovými kurzami (tak ako posledná menová kríza vo Veľkej Britáií v 1992, keď libra bola členom ERM – Európskeho mechanizmu výmenných kurzov), a vznikne vtedy, keď špekulanti zistia, že jej stabilita je neudržateľná (normálne, pretože to spôsobí nadhodnotenie meny).

Hoci menová stabilita nie je nevyhnutným predpokladom menovej krízy, ktorá môže byť definovaná ako „ dramatická zmena nominálneho výmenného kurzu domácej meny“ (Temin, 2013). Ak GBP (FXB) nie je formálne stabilná, menová kríza môže byť namiesto toho prepojená s jej reálnou hodnotou, vyjadrená v parite kúpnej sily. V skutočnosti, používaním metodiky OECD na vypočítanie parity kúpnej sily, GBP/USD (GBB) by bol práve obchodovaný cca $1.47 na základe reálnej hodnoty (zaujímavé je, že napriek nedávnym slabým výkonom GBP, sa stále obchoduje s prémiou voči USD, oproti EUR vyzerá byť 10% podhodnotená).

Ak by sme použili USD ako benchmark, možno by dávalo zmysel vidieť devalváciu GBP o 25% alebo tak nižšiu „reálnu hodnotu“ , ako krízu GBP; čo by pravdepodobne viedlo ku kurzu GBP/USD okolo $1.10. Taká úroveň sa možno zdá byť nepravdepodobná, ale už v minulosti sa to stalo v 80tych rokoch počas menovej krízy, keď kurz GBP/USD dosiahol hodnotu $1.03 (bol obchodovaný no výške $2.40 necelých 5 predchádzajúcich rokov).

Tak čo by mohlo spustiť krízu GBP, ktorá by spôsobila závažnú devalváciu meny? Tradične, sú to dva (navzájom súviasiace) faktory, ktoré môžu byť jej spúšťačom: 1) nestála pozícia zahraničného dlhu; 2) klesajúca úroveň národnej konkurencieschopnosti (často majúci za následok veľký resp. trvalý deficit bežného účtu). Zvykne sa uvádzať aj tretí faktor, vzhľadom na súčasné ekonomické prostredie: prehnané používanie nekonvenčnej monetárnej politiky (kvantitatívne uvoľňovanie) na stimuláciu domácej ekonomiky. Zlé správy pre Britániu sú, že všetky tri riskantné faktory predstavujú pre ňu červené vlajky.

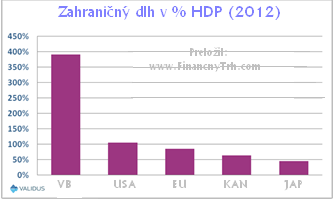

Ako sme zdôrazňovali mnohokrát, VB má seriózny dlhový problém. V skutočnosti, keď prichádza k zahraničnému dlhu (veľkosť dlhu poskytnutého zahraničnými veriteľmi), VB je vo vlastnej lige sama, aj keď je prirovnávaná k ostatným kandidátom menových kríz, tak ako JPY. Toto dostáva GBP do ohrozenia, ak raz kapitál unikne, GBP môže byť ohrozený ak zahraničný investori stratia dôveru voči VB.

Ale, keď sa pozrieme na čistú hodnotu aktív (keď sú zahrnuté zahraničné aktíva, tak ako aj dlhy), začína to vyzerať trochu lepšie. Čisté zadĺženie VB je „len“ 15% HDP, čo je veľmi veľa v porovnaní s európskym priemerom – hoci oveľa horšie na tom bola VB v 1986, keď čisté zahraničné aktíva dosahovali hodnotu 22% HDP (úžasné čo spraví neustály deficit bežného účtu s vašou platobnou schopnosťou!)

Hoci keď sa pozeráme na čistú pozíciu, je tam niekoľko hrozivých varujúcich znakov pre GBP. Zvlášť keď sú takmer všetky zahraničné aktíva VB v cudzích menách, asi dve tretiny dlhov sú v GBP. Kým je to z pohľadu solventnosti dobrá správa (pravdepodobnosť, že krajina nebude platiť svoje záväzky vo vlastnej mene je v omnoho menšia, kým ich môže tlačiť stále viac), to zabezpečuje silnú motiváciu pre VB aby devalvovala libru. V skutočnosti devalvácia libry v 2008 zlepšila postavenie VB v medzinárodnom investovaní približne o 34% HDP.

Takmer žiadnu cenu nemá to, že hoci má Veľká Británia silnú pozíciu v priamych investíciách (čisté aktíva + 27% HDP), ale má relatívne slabé postavenie v portfóliových investíciách (čisté záväzky -38% HDP). Toto zohráva dôležitú úlohu pri odhadovaní pravdepodobnosti menovej krízy, pretože portfóliové investície sú ľahšie premiestniteľné (krátkodobý kapitál) a umožňujú únik kapitálu.

Druhý riskantný faktor, pri odhadovaní pravdepodobnosti nastatia menovej krízy vo VB, sa týka produktivity. Nedostatok domácej produktivity môže byť urýchľovačom menovej krízy z dvoch dôvodov:

1) Vedie to k deficitu bežného účtu, priamym tlačením na menu; a

2) Pôsobí ako podnet na devalváciu meny a tým zvýšenie produktivity

Z oboch hľadísk pôsobia znaky pre VB zas znepokojujúco. VB má deficit bežného účtu (importy väčšie ako exporty) od raných 1980tych (čo je jeden z dôvodov prečo sa jej silná poloha čistých aktív v 1986 stala dnes dlhovou, ako sme zdôraznili predtým). Nie len, že je stav deficitu bežného účtu trvalý, ale aj opotrebený (dnes dosahuje opäť najvyššiu hodnotu, ktorú sme videli počas poslednej menovej krízy v 1990tych rokoch; okolo 3% HDP).

Navyše produktivita Veľkej Británie B postupne zaostáva za ostatnými industrializovanými krajinami. Ako v 2011 bola produktivita o 21% nižšia ako priemer ostatných členských krajín G7, na základe výkonu na pracovníka! Dôvodom tohto nízkeho výkonu nie je celkom jasný (vskutku, „puzzle produktivity“ bolo najviac diskutovanou ekonomickou otázkou vo VB odkedy vypukla finančná kríza). Hoci táto medzera v produktivite predstavuje jasnú a súčasnú hrozbu GBP, kým budú vláda a Bank of England (CB Anglicka) ustavične pokúšaní devalvovať menu, čím by zmenšili túto medzeru. Redaktor Sunday Times’ Economics David Smith napísal minulý týždeň: „ Už dlhšie som si neni istý, či je monetárna politika (Centrálna Banka Anglicka) v bezpečných rukách…krátko po naznačení na čele s Bankou hovoriacou „Predajte britskú libru“ , to môže iba signalizovať jej túžbu po slabšej libre.“

Tretí faktor, ktorý ohrozuje integritu libry je súčasná monetárna politika Veľká Británia, a stanovený zámer, slovami kancelára Osbornea, kombinovať „fiškálny konzervativizmus a monetárnu aktivitu“ na vyriešenie ekonomického utrpenia krajiny. Bez ohľadu na to ktorá alebo nie táto stratégia je tá správna pre krajinu, čo je isté, že toto môže byť smrteľná kombinácia pre menu. Súčasná politika vlády je vskutku, prepisom speňaženia dlhu a znehodnotenia meny. Radšej ako si požičať peniaze na stimuláciu ekonomiky, vláda ich bude namiesto toho jednoducho tlačiť. Výsledok objemného tlačenia peňazí centrálnou bankou Anglicka v skutočnosti presahuje aj Bernankeho Fed (kvantitatívne uvoľňovanie predstavuje 26% HDP vo VB, verzus pomerne konzervatívnych 14% HDP v USA).

Nemôžeme nesúhlasiť s pánom Jijsselbloem. Riskantné faktory sú jasne odôvodnené pri kríze britskej libry: 1) obrovský zahraničný dlh s aktívami v cudzích menách a dlhy v domácej mene; 2) nekonkurencieschopná domáca ekonomika; a 3) veľký objem nekonvenčného monetárneho uvoľňovania. Či tieto faktory skutočne povedú ku šterlingovej kríze v nasledujúcich mesiacoch nie je isté; je to nepravdepodobné, že vláda VB by rada videla neriadenú menovú depreciáciu (a risk spustenia nejakej môže oklieštiť ich ambície tlačenia peňazí), a ostatné meny, obzvlášť USD a JPY, čelia svojim problémom. Avšak je dôležité prinajmenšom brať ohľad na možnosť šterlingovej krízy preukazujúcej sa v budúcich mesiacoch; pretože to nie je tak, že sa to predtým už nestalo.

Preložila: Anna Kontárová

Zdroj: NÁŠ ANGLICKÝ WEB, ktorý ešte len rozbiehame – FinMarketWeb.com a jeho Facebook, ktorý má vyše 10 000 fans

Facebook komentár