Tento týždeň sa pozrieme na veľmi dôležitú tému, rýchlosť obratu peňazí. Keď nerozumieme základom, je potom ťažké porozumieť kaši, v ktorej sa svetová ekonomika nachádza, a o to menej možné porozumieť tomu, kam smerujeme.

Ale skôr ako sa k tomu dostaneme, rád by som informoval predplatiteľov mojich Rozhovorov, že som zverejnil nedávny rozhovor s dvomi manažérmi hedge fondov, Kylom Bassom z Hayman Advisors (a jeho spolupracovníkmi) tu v Dallase a Hughom Hendrym z Eclectica Fondu v Londýne. Naša diskusia bola zameraná na to, čo si myslíme, že má potenciál stať sa ďalším Gréckom, avšak na omnoho závažnejšej úrovni. Bol to veľmi zaujímavý rozhovor.

Nasledujúcu stredu uverejním Rozhovor, ktorý som mal s Georgom Friedmanom zo Stratfor fame, a potom ďalšiu stredu práve dokončený Rozhovor s Dr. Kenom Rogoffom a Dr. Carmen Reinhart, autormi knihy This Time is Different (Tento raz je to iné).

Pre informáciu nových čitateľov, Rozhovory s Johnom Mauldinom je moja predplatiteľská služba. Zatiaľ čo budú tieto články vždy zdarma, vytvorili sme pre Vás možnosť, ako môžete načúvať mojim rozhovorom s niektorými mojimi priateľmi, z ktorých mnohých poznáte a niektorých bude chcieť spoznať po vypočutí si našich rozhovorov. V skratke, zavolám si jedného alebo dvoch svojich priateľov každý mesiac, a tak ako to robíme počas večerí alebo stretnutí sa budeme rozprávať o aktuálnych záležitostiach prostredníctvom priateľskej debaty. Myslím si, že to budete považovať za veľmi poučné a stimulujúce a skutočný prínos vášmu vzdelaniu ako investora.

Rýchlosť obratu peňazí

Federálny rezervný systém a centrálne banky vo všeobecnosti uskutočňujú na ekonomike obrovský experiment bez pomoci anestézie. Testujú teórie Irvinga Fishera (reprezentujúceho klasických ekonómov), Johna Keynesa (Keynesiánska škola), Ludwiga von Misesa (Rakúska škola) a Miltona Friedmana (škola monetarizmu). Poväčšine sú centrálne banky orientované keynesiánsky s troškou monetarizmu tu a tam.

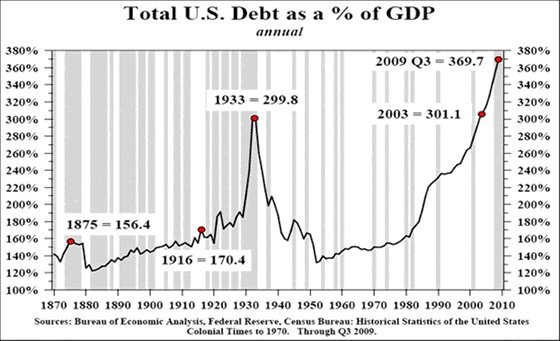

V priebehu nasledujúcich niekoľkých rokov, keď sa dostaneme na koniec Dlhového super-cyklu, t.j. niekoľko desaťročí dlhého cyklu, počas ktorého rástol dlh, zistíme, kto mal pravdu ohľadom dlhu a stimulov, rýchlosti obratu peňazí a iných tajomných záležitosti. Mám veľmi bystrých priateľov, ktorí tvrdia, že tento cyklus ešte ani zďaleka nie je na konci, keďže vlády očividne zvyšujú zadĺženie. Moja odpoveď však znie, že sa blíži ku koncu a potrebujeme sa poriadne zamyslieť nad tým, ako bude tento koniec vyzerať. Istý čas to určite nebude pekné. Doluvedený graf ukazuje rast verejného aj súkromného dlhu.

Avšak koniec tohoto dlhového cyklu zahŕňa viac ako len redukciu dlhu. Je tu niekoľko myšlienok, ktoré musíme pochopiť, vrátane rýchlosti obratu peňazí. V skratke, keď hovoríme o rýchlosti obratu peňazí, máme na mysli priemernú frekvenciu, akou je spotrebovávaná jednotka peňazí. Aby ste si to mohli predstaviť, zoberme si veľmi malú ekonomiku, kde som len ja a Vy a kde je ponuka peňazí $100. Mám $100 a minul som ich na kvety v hodnote $100, ktoré som od Vás kúpil. Vy ste potom tých $100 použili na nákup kníh odo mňa. Vytvorili sme hrubý domáci produkt v hodnote $200 s ponukou peňazí $100. Ak túto transakciu uskutočníme každý mesiac, budeme mať ročné HDP $2400 s našou ponukou peňazí $100.

Takže, to znamená, že náš HDP je funkciou nielen ponuky peňazí, ale aj rýchlosti s akou sa tieto peniaze v ekonomike točia. Vyjadrené rovnicou P=MV, kde P je nominálny hrubý domáci produkt (neupravený o infláciu), M je ponuka peňazí a V je rýchlosť obratu peňazí. Z rovnice môžeme vyjadriť V ako pomer P a M. Mimochodom, toto vyjadrenie je definičnou rovnicou, ktorá je pravdivá za všetkých okolností a všade, či v Grécku alebo USA.

Náš malý ostrovný svet

A teraz skomplikujeme náš príklad, avšak zo začiatku len trošku. Toto je základný pohľad a pre tých, ktorí by sa sťažovali, že sa vyjadrujem príliš jednoducho, prosím, počkajte si niekoľko strán. Predstavme si ostrovnú ekonomiku s 10 podnikmi a s peňažnou zásobou $1 000 000. Ak každý podnik zarobí približne $100 000 kvartálne, tak potom hrubý domáci produkt ostrova je $ 4 000 000 (4-krát $1 000 000 kvartálnej produkcie). Rýchlosť obratu peňazí v tejto ekonomike je 4.

Ale čo ak sa naše podniky stanu produktívnejšími? Predstavíme rôzne druhy finančných inštrumentov, bankové služby, nové výrobné kapacity, počítače, etc. a teraz každý zarobí $100 000 mesačne. Teraz je naše HDP $12 000 000 a rýchlosť obratu peňazí je 12. Avšak nezvýšili sme ponuku peňazí. A znovu predpokladáme, že podniky sú statické. Nakupujú a predávajú rovnaký objem každý mesiac. Tu ešte nemáme žiadnych víťazov ani porazených.

A teraz to trošku skomplikujme. Dve deti vlastníkov podnikov sa rozhodnú tiež začať podnikať. Keďže sa učili od svojich rodičov, okamžite sa im začalo dariť a aj oni zarábajú $100 000 mesačne. HDP narastie na $14 000 000. Avšak, aby bol u všetkých udržaný ten istý objem hrubého príjmu, rýchlosť obratu peňazí musí vzrásť na 14.

A teraz to dôležité. Ak sa rýchlosť obratu peňazí nezvýši, bude to znamenať (pre náš malý ostrovný svet), že každý podnik bude v priemere nakupovať a predávať menej každý mesiac. Pamätajte si, nominálny HDP je peňažná zásoba násobená rýchlosťou obratu peňazí. Ak sa rýchlosť obratu nezvýši, HDP ostane nezmenené. Priemerný podnik (teraz je ich 12) už nebude zarábať $1 200 000, ale len $1 000 000 ročne. Ceny výrobkov klesnú.

Každý podnik teraz zarába približne $80 000 mesačne. Celková produkcia je nezmenená, ale je rozdelená medzi viacero podnikov. Pre každý z podnikov sa to javí ako recesia. Majú menej dolárov, a teda nakupujú menej a ceny klesajú. V tomto svete, miestna centrálna banka pochopila, že ponuka peňazí musí určitým tempom rásť, aby sa dopyt po peniazoch stal „neutrálnym“.

Je to jednoduchý zákon ponuky a dopytu. Ak dopyt po kukurici vzrastie, cena pôjde hore. Ak Kongres rozhodne o zrušení dotácií na etanol, dopyt po kukurici klesne a spolu s ním aj cena.

Ak Ostrovná centrálna banka priveľmi zvýši ponuku peňazí, budete mať príliš veľa peňazí naháňajúcich príliš málo tovarov a inflácia sa dostane ku slovu (Pamätajte si, že toto je veľmi zjednodušený príklad. Predpokladáme nemennú produkciu každého z podnikov, ktoré pracujú s využitím plných kapacít.).

Povedzme, že centrálna banka zdvojnásobí ponuku peňazí na $2 000 000. Ak je rýchlosť obratu peňazí 12, tak HDP vzrastie na $24 000 000. To bude dobrá vec, či nie?

Nie, pretože s dvomi novými podnikmi výroba vzrastie len o 20%. A je tu vzťah medzi výrobou a cenou. Každý podnik teraz bude mať tržby $200 000 mesačne a teda zdvojnásobia svoje predošlé výsledky. Avšak túto sumu vynaložia na tovary a služby, ktorých objem vyrástol len o 20%. Začnú ponúkať vyššiu cenu za tovary, ktoré chcú, a to vyvolá infláciu. Spomeňte si na 70.roky 20.storočia.

Takže, naša mýtická banka sa rozhodne zvýšiť ponuku peňazí len o 20%, čo umožní ekonomike rásť a ceny ostanú stabilné. Šikovné. Avšak keby to len bolo tak jednoduché.

Predpokladajme, že máme 10 miliónov podnikov od veľkosti Exxonu po lokálnu čistiareň odevov a populácia rastie rýchlosťou 1% ročne. Stovky tisícok nových podnikov sú zakladané každý mesiac a ďalších sto tisíc ich zbankrotuje. Produktivita v čase rastie a teda, vyrábame viac vecí využívajúc menšie množstvo nákladných zdrojov.

V tomto prípade neexistuje žiadny presný postup ako stanoviť správnu veľkosť peňažnej zásoby. V každom prípade je potrebné, aby každoročne rástla minimálne tak, ako rastie veľkosť ekonomiky, populácie a produktivity, inak sa zjaví deflácia. Avšak, ak peňažná zásoba rastie priveľmi, vyvolá to infláciu.

A čo s rýchlosťou obratu peňazí? Friedman predpokladal, že rýchlosť obratu peňazí je konštantná a preto tvrdil, že inflácia je vždy a všade funkciou ponuky peňazí. A tak tomu bolo v období od 1950 do 1978, keď pracoval na svojej pôvodnej štúdii. Avšak potom sa prostredie zmenilo.

Všimnite si, že nič čo Friedman hovorí, neodporuje rovnici MV=PT za predpokladu konštantného obratu peňazí. Je to takmer v definícii, že inflácia sa objaví, ak ponuka peňazí rastie príliš rýchlo.

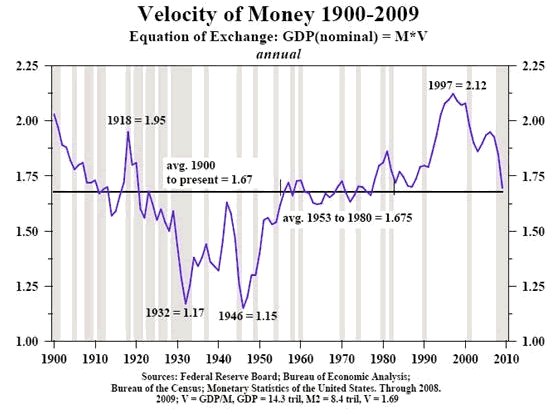

Pozrime sa na dva grafy, ktoré mi poslal Dr. Lacy Hunt z Hoisington Investment Management v Austine (jeden z mojich obľúbených ekonómov). Ako prvé, pozrime sa na rýchlosť obratu peňazí za posledných 108 rokov.

Všimnite si, že rýchlosť obratu peňazí klesla počas Veľkej hospodárskej krízy. A v období od 1953 do 1980 bola rýchlosť obratu peňazí takmer taká istá ako priemer za posledných 100 rokov. Ako tiež Lacy počas nášho rozhovoru poznamenal, a čím mi nesmierne pomohol pri písaní tohto článku, rýchlosť obratu peňazí v dlhom období osciluje okolo priemeru. To znamená, že v čase možno očakávať, že rýchlosť obratu peňazí sa vráti k priemeru. Možno namietať, že by sa mal použiť priemer z čerstvejších dát, od druhej svetovej vojny; ale i keď sa použijú tieto dáta, oscilácia okolo priemeru by vyústila do poklesu rýchlosti obratu peňazí (V) a oscilácia naznačuje, že V klesne pod priemer. Avšak nech sa na to pozriete akokoľvek, jasným dôsledkom je pokles V. O niekoľko odstavcov neskôr uvidíme, prečo je tomu tak z praktického pohľadu. Ale najprv sa pozrime na prvý graf.

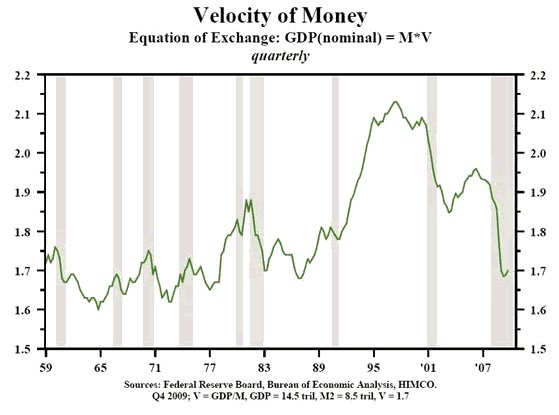

A teraz sa pozrime na ten istý graf od roku 1959, ale so šedými zónami, ktoré nám ukazujú obdobia, keď bola ekonomika v recesii. Všimnite si, že (okrem jednej výnimky v 70.rokoch) rýchlosť obratu peňazí klesá v období recesie. Čo je odpoveďou Fed-u? Kompenzujúci nárast peňažnej zásoby, čím sa snaží docieliť prekonanie dôsledkov ekonomického cyklu a recesie. P=MV. Ak rýchlosť obratu klesne, potom sa ponuka peňazí musí zvýšiť, aby mohol nominálny HDP rásť. A teda, Fed sa snaží naštartovať ekonomiku rastom ponuky peňazí.

V tomto grafe od Hoisingtona sú recesie v šedom. Ak neprečítate text pod grafom, tak Hoisington predpokladá, že HDP je $14,5 bilióna, M2 je $8,2 bilióna, a preto je rýchlosť obratu peňazí 1,7, kam klesla z hodnoty 1,97 spred niekoľkých rokov. Ak sa má rýchlosť obratu peňazí vrátiť k alebo klesnúť pod priemer, môže kľudne klesnúť o 10%. O chvíľu sa pozrieme na dôvody, prečo k tomuto môže dôjsť.

P=MV

Ale vráťme sa k našej rovnici P=MV. Ak by rýchlosť obratu peňazí klesla o ďalších 10%, potom by ponuka peňazí (M) musela vzrásť o 10%, aby sa udržala statická ekonomika. Ale ak predpokladáme populačný rast 1%, rast produktivity približne 2% a cieľovú infláciu 2%, potom M (ponuka peňazí) musí rásť o približne 5% ročne, i keď je V konštantné. A to nie je práve stimulačné, berúc do úvahy, že sme v recesii.

Aký je záver? Očakávajte rast ponuky peňazí o dosť viac ako 7% ročne v priebehu niekoľkých nasledujúcich rokov, alebo aspoň pokus o jej rast. Je to dostatočné? Je to príliš? Je to akurát? To sa ešte dlhý čas nedozvieme. Toto umožní populárnymi ekonómom (a to je väčšina z nás) na niekoľko rokov sa pohodlne usadiť a spätne kritizovať uskutočnené rozhodnutia.

Spomalenie rýchlosti obratu peňazí

Otázka znie, prečo sa rýchlosť obratu peňazí spomaľuje? Všimnite si skutočný nárast V v období od 1990 do 1997. Rast M2 (viď horeuvedený graf) sa prevažne spomaľoval v tomto období, i keď ekonomika rástla. Čo znamená, že rýchlosť obratu peňazí musela rásť rýchlejšie ako obyčajne. Prečo? Dôvodom sú predovšetkým finančné inovácie predstavené na začiatku 90.rokov ako sekuritizácie, CDO (zabezpečené dlhové obligácie), etc. Sú to finančné inovácie, ktoré vyvolávajú uvedený trend rastu rýchlosti obratu.

A teraz sledujeme Veľké rozmotávanie spleti finančných inovácií, keďže ich nadmerné využívanie vyústilo do kreditnej krízi. V podstate, CDO alebo rizikové cenné papiere zabezpečené rôznymi podkladovými aktívami (predovšetkým menej likvidnými) by mali byť dobrou vecou. A na začiatku to aj bola dobrá vec. Avšak potom boli znížené štandardy, ku slovu sa dostala chamtivosť a Wall Street začala zneužívať systém. To jest vše.

Finančné inovácie, ktoré ťahali rýchlosť obratu peňazí k novým maximám už nie sú súčasťou rovnice. Ich absencia spôsobuje spomalenie. Ak by ponuka peňazí nebola výrazne vzrástla, čím kompenzovala spomalenie rýchlosti obratu peňazí, tak by bola ekonomika v ešte hlbšej recesii, ak aj nie v depresii. I keď Fed nemá kontrolu nad M2, keď zníži úrokové sadzby, malo by nás to motivovať podstúpiť viac rizika, požičať si peniaze a podporiť tým ekonomiku. A teda má nepriamy vplyv.

A teraz sa dostávame k hlavolamu, ktorému Fed čelí pri svojom rozhodovaní. Do ekonomiky napumpovali veľký objem peňazí (likvidity). Za normálnych okolností by banky tieto peniaze znásobili ich požičiavaním (pomocou zlomkového systému bankových rezerv s možným 9-násobnym multiplikátorom), čím by zvýšili rýchlosť obratu a celkovú peňažnú zásobu. Čím viac Fed v minulosti zvyšoval ponuku peňazí, tým viac banky požičiavali.

Avšak v súčasnosti požičiavanie bánk klesá priemerne o 15% ročne, teda to je aspoň zatiaľ. Čo sa však stane, ak sa tento trend zastaví?

Podniky v USA majú k dispozícii viac peňazí ako kedykoľvek predtým za posledných 54 rokov. Sú produktívnejšie. Ich ukazovateľ debt-to-equity klesal o približne 25% počas posledných 3 kvartálov ako dôsledok ozdravovania ich súvah. Kapitálové výdavky vyskočili o 18% v poslednom kvartáli. Ak sme sa ešte nedostali na bod zvratu rastúcej zamestnanosti, tak sa mu už blížime (avšak potrebujeme ešte aspoň 100 000 nových pracovných miest mesačne, aby sme kompenzovali nárast populácie). A teda na akciových trhoch je býčia nálada a dosahujeme nové trendové maximá každý týždeň.

I keď rast v tomto kvartáli nebude tak robustný ako v tom predchádzajúcom, bude celkom dobrý na ekonomiku s 10% nezamestnanosťou. Ak ste guvernér Fed-u, mali by ste sa obávať, že sa veci môžu obrátiť rýchlejšie, ako by sa to teraz zdalo možné. Čo ak sa podniky rozhodnú zobrať si svoje peniaze a investovať do rastu?

Posledný graf ukázal malý nárast rýchlosti obratu na konci minulého roku. Čo ak je to skutočné? Čo ak sme dosiahli bod zlomu? V tom prípade by Fed musel začať sťahovať peniaze, ktoré napumpoval do ekonomiky, ak nechce vyvolať infláciu. A to je skutočne záležitosť, ktorou niektorí guvernéri argumentujú. Chcú zvýšiť úrokové sadzby teraz, alebo aspoň chcú naznačiť, že tak čoskoro urobia. Všimnite si, že v poslednom čase sa objavilo viacero prejavov funkcionárov Fed-u, v ktorých ubezpečovali dlhopisový trh, že sú si vedomí tohto problému a že majú k dispozícii všetky nástroje potrebné k udržaniu inflácie (a vyšších úrokových sadzieb) na uzde.

Ale znova treba pripomenúť, že i keď sa objavujú signály, že ekonomika sa vzpamätáva, ide o zvláštny typ zotavenia. Ide o to, čo nazývam štatistické zotavenie. Pozrime sa na túto litániu môjho priateľa Davida Rosenberga z Gluskin Sheff. Poznamenáva, že existujú aj iné meradlá ekonomického zdravia ako len akciový trh a HDP. To sú:

* Viac ako päť miliónov vlastníkov domov mešká so splácaním svojich hypoték.

* Viac ako šesť miliónov Američanov je nezamestnaných viac ako šesť mesiacov a tvoria 40% z celkového počtu nezamestnaných.

* Súkromný akciový kapitál rastie najpomalším tempom za takmer dve desaťročia.

* Zhruba 30% výrobnej kapacity je nevyužitej.

* Takmer 19 miliónov obytných jednotiek, t.j. 15% z celkového počtu, je prázdnych.

* Jeden zo šiestich Američanov je buď nezamestnaný alebo nedostatočne zamestnaný.

* Ceny komerčných nehnuteľností klesli za posledný rok o 30%.

* Priemerný americký robotník zaznamenal pokles svojho bohatstva o $100 000 za posledné dva roky, i napriek oživeniu na akciových trhoch v poslednom roku.

* Bankový kredit je zatiaľ v tomto roku kontrahovaný za bezprecedentnú ročnú sadzbu 15%, keďže veritelia sedia na rekordnom objeme peňazí – $1,3 bilióna.

* Jednotkové mzdové náklady klesli v minulom roku o bezprecedentných 4,7% a bola to federálna vláda, ktorá doplnila domáce pokladnice, keďže transferové platby od Strýčka Sama teraz tvoria rekordných 18% príjmu jednotlivca (a Senát práve schválil ešte ďalší zákon na rozšírenie benefitov nezamestnaných).”

Wow. 18% príjmu jednotlivca v USA je teraz od americkej vlády (tiež poznanej ako daňoví poplatníci, súčasní aj budúci).

Ak zoberiete podporu ekonomiky príliš rýchlo, tak riskujete, že udusíte veľmi labilné oživenie, ktoré je značne závislé od míňania stimulov, ktorých objem sa bude výrazne zmenšovať v druhej polovici tohto roka. Okrem toho je situácia Fed-u komplikovaná skutočnosťou, že je veľmi pravdepodobné, že v roku 2011 budú zvýšené dane (možno pôjde o najväčší rast daní v histórii), ktoré budú pôsobiť ako výrazná brzda ekonomiky.

Myslím si, že Fed bude v roku 2010 aj 2011 vyčkávať, aby zistil, aký bude mať efekt zvýšenie daní spolu s poklesom stimulov. Budúci týždeň sa pozrieme na možné dopady nárastu daní na ekonomiku v roku 2011. Ostaňte naladení na túto tému.

Dovoľte mi, požiadať o malú pomoc. Snažím sa nájsť dáta ohľadom možného zvýšenia daní, ale to čo nachádzam je ohromujúce. V skutočnosti som zamýšľal zaoberať sa touto témou tento týždeň, ale jednoducho neverím číslam, ktoré vidím. Ak máte zdroj alebo nedávnu štúdiu ohľadom tejto problematiky, rád by som ju videl. Ďakujem.

Dallas, postrehy ohľadom ekonomiky

Dôvodom, ktorý ma primäl zamyslieť sa nad zvyšovaním daní, sú problémy, ktoré majú mnohí ľudia, ktorých osobne poznám, vrátane mojich detí. Je ťažké pozorovať svoje deti ako sa pasujú s menším počtom pracovných hodín, potrebou uhrádzať splátky za auto a kupovať plienky. Mnohí zažívajú zníženie mzdy, stratu zamestnania, a mnoho iného. Absencia zdravotného poistenia je tiež častokrát jednou z obáv.

A to, že človek vie, že sa to môže ešte zhoršiť pôsobí dosť vytriezvujúco. Verte mi, vidím ľudskú stránku potreby reformy zdravotného systému, ale je to nutné vyvážiť s potrebou fiškálnej zodpovednosti. Máme nekrytých $38 biliónov záväzkov v rámci programu Medicare. Ako môžme túto čiastku ešte zvyšovať? Naozaj si niekto myslí, že tento navrhovaný zákon skutočne zníži míňanie? Ako možno okresať Medicare o $500 miliárd, keď je už teraz nedostatočne financovaný? Skutočne? Ale čo s deťmi a rodinami bez poistenia? Na riešenie tohto problému je potrebné niečo lepšie, ako to čo tu teraz vidíme. Viac budúci týždeň.

Zúčastním sa diskusie otváracieho summitu “Amerika: Boom alebo Bankrot?”, ktorý sa bude konať v Dallase 26.marca. Budeme tam piati a budeme prezentovať problémy (mnohé z nich!) a ich možné riešenia. Pôjde o podujatie bez zábran a na plný plyn. Podrobnosti na www.fedfriday.com.

Je čas stlačiť tlačítko “Odoslať”. Moje deti za chvíľu prídu na letisko a chcem tam byť. Jarné prázdniny a všetko okolo nich sú tu, už sa na to teším. Želám Vám pekný týždeň.

S úctou Váš, o deti sa strachujúci analytik,

Zdroj: FrontlineThoughts

Facebook komentár