Veľa popredných ekonómov definuje defláciu ako pokles celovej cenovej hladiny v rámci ekonomiky. Aby sa fakty ešte vyostrili, používajú vysoko manipulovateľné údaje ako infláciu, ako základný stavebný kameň. V prípade, že vysoko sledovaný index spotrebiteľských (CPI) a index výrobných cien (PPI) vykazujú mierny rast, títo ľudia sú šťastím bez seba, lebo podľa nich zažívame miernu infláciu, a keď CPI a PPI vykážu pokles, začnú sa strachovať o defláciu. Nanešťastie, veľká väčšina ľudí slepo nasleduje chovanie stáda a následne veľa z nich spraví drahé chyby pri manipulácii so svojím kapitálom. Určite si spomeniete, ako na dne minulého býčieho trhu „odborníci” vystríhali pred riskantnejšími aktívami ako sú akcie a komodity a obhajovali držanie hotovosti a aktív s fixným príjmom. Veľká väčšina stratégov a ich stúpencov sa obávala deflácie. Podľa nich, deflácia bola neodvrátiteľná, kvôli nasledujúcim dôkazom:

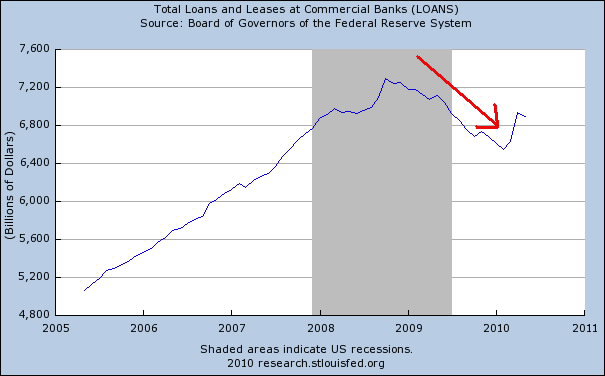

A) Pokles dlhu v súkromnom sektore – keď dorazila kríza likvidity v lete 2008, ceny aktív začali podať behom roka. Najviac zadlžený spotrebitelia a firmy začali splácať svoje dlhy. Takže keď sa začal dlh súkromného sektora zmenšovať, proponenti deflácie vyhlásili smrť inflácie. Ich mottom bolo: „Ako môže globálna ekonomika zažívať infláciu, keď súkromný sektor začal uťahovať opasky?”

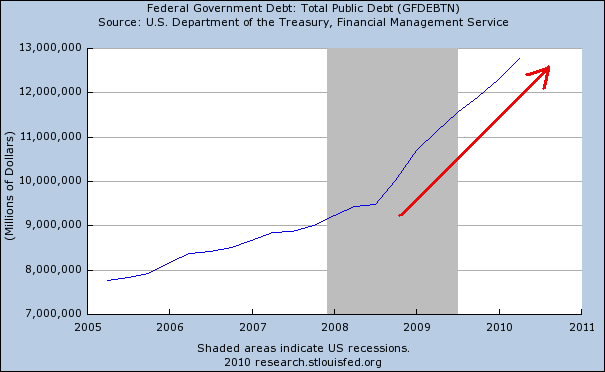

Hoci zastánci deflácie mali čiastočne pravdu, úplne opomenuli schopnosť vlád požičiavať si. Zatiaľ čo je pravda, že z vrcholu na dno sa dlh súkromného sektora zmenšil o 800 mld.usd, tento pokles dlhu bol nahradený a prevýšený vládnym dlhom USA graf 2 znázorňuje, že behom posledný dvoch rokov sa vládny dlh zvýšil o 3 bln. USD a zanechal ďaleko za sebou špekulácie o poklese dlhu verejného sektoru a jeho deflačných vplyvov.

Je zaujímavé pozorovať, že v odpovedi na Veľkú hospodársku krízu, čo sa USA týka, väčšina vlád nahromadila obrovské množstvo dlhu. Týmto činom úspešne zmarili deflačné sily zo splácania dlhu súkromného sektora.

B) Previs kapacity – nedostatok agregátneho dopytu a previs ponuky je jeden z ďalších faktorov, na ktorý deflačníci poukazujú. Vysvetlime si to teda:

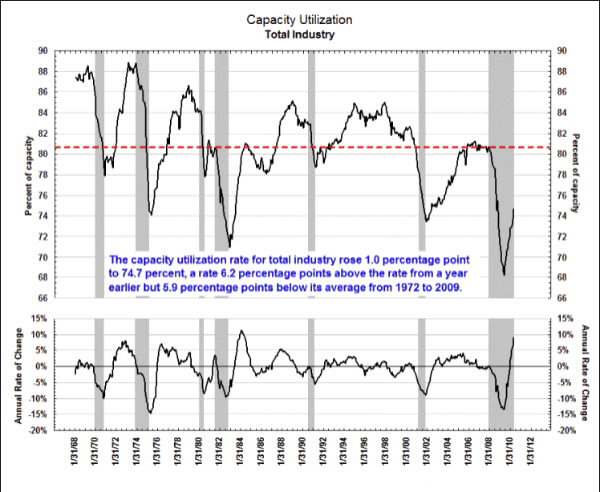

Spomeniete si, že po páde Lehman Brothers zamrzli finančné trhy a svetová ekonomika sa pomaly zastavila. Zrazu sa svetová spotreba výrazne ochladila a mnohé výrobné kapacity sa ocitli mimo prevádzky. Deflačníci na to tvrdia, že s takým prepadom ponuky, a takým množstvom voľných kapacít už nikdy neokúsime infláciu. Znova zopakovali svoju chybu a vypustili fakt, že prebytok sa stal v našej spoločnosti takmer pravidlom a I napriek tomu ceny rástli. Je zaujímavé pozorovať, že za posledných 42 rokov naša ekonomika nikdy nefungovala na hranici plného využitia zdrojov. Je preukázateľné, že aj počas vysoko inflačných 70. rokov a nedávneho boomu inflácie (2003 – 2007) americké hospodárstvo fungovalo pod úrovňou maximálneho využitia zdrojov. V prípade, že by vás to zaujímalo, tak to isté platilo aj pre globálnu ekonomiku. A preto sa odvolávať na previs kapacity je absurdné a choré.

Mimo všetky populárne mýty o deflácii, realitou je, že inflácia znamená nárast peňažnej zásoby a dlhu v rámci ekonomiky. Naviac, nárast v cenách, ktorý sa často označuje ako inflácia je iba dôsledkom monetárnej inflácie. Vždy, keď sa centrálna banka rozhodne vydať nové peniaze do obehu, a vždy, keď sa nejaký subjekt (fyzická osoba, firma alebo vláda) vezme pôžičku, výsledkom bude inflácia. Ako Milton Friedman povedal: „Inflácia je všade prítomným monetárnym fenoménom.”

V dnešnej dobe, vlády žiadostivé po pôžičkách a centrálne banky „nažhavené” požičiavať stavajú deflačné názory mimo tému. Na druhú stranu, ak vezmeme do úvahy krátkozrakosť politických rozhodnutí v tlačení dlhu pre sebou, skutočným rizikom je vysoká inflácia, dokonca hyperinflácia. Vzhľadom na obavy z inflácie, je dobré vsadiť na tvrdé aktíva a prekvitajúce ázijské trhy. Pokiaľ sú predpovede správne, preferované sektory budú energetika, drahé kovy a priemysel. Finančné trhy v Číne, Indii a Vietname by mohli vygenerovať slušný dlhodobý výnos.

Zdroj: MoneyMatters

Preložil: Ivan Prikopa

Facebook komentár