Kedysi boli akcie rizikovejšie ako dlhopisy a mali mať vyššie výnosy. Ale potom prišla inflácia…

Na začiatku tohto týždňa, akcie v indexoch Dow Jones, Tokyo Nikkei a FTSE v Londýne ponúkali vyšší dividendový výnos ako úrok, ktorý by ste zarobili na vládnych dlhopisoch v daných krajinách.

„Toto je skutočne ojedinelé a vo všeobecnosti je to celkom dobrý indikátor zvratu na trhoch,“ poznamenáva investičný editor Financial Times James Mackintosh. Avšak, zdá sa to ojedinelé, len keď budeme ignorovať veľkú časť histórie. A tento signál kričal

„Nakúp!“ na Wall Street ešte len raz, a to v období zima/jar 2009

Áno, tento “signál” fungoval. Avšak, kupovať teraz akcie len preto, že ich výnos (i keď len o trošku) prekračuje výnos dlhopisov, by mohol byť zle načasované, ak aj nie katastrofálne.

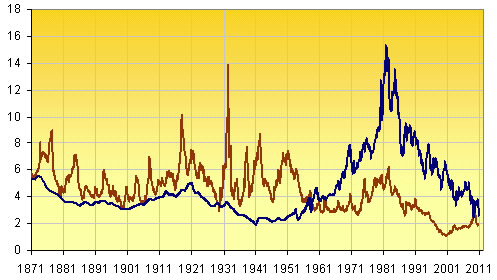

Graf: Americký dividendový výnos (červená) vs. výnos 10-ročných peňažných poukážok

Zdroj: Robert Shiller

Najmenej 75 rokov pred koncom 50.rokov 20.storočia, americké akcie pravidelne vynášali viac ako 10-ročné poukážky. Avšak skôr ako by to bol len nákupný signál trvajúci osem desaťročí, „Bol to vzťah určený vyššou mocnosťou“, ako sa zosnulý Peter Bernstein naučil od svojich senior partnerov na Wall Street.

„Pretože akcie sú rizikovejšie ako dlhopisy a mali by mať vyšší výnos.“

Na mesačnej báze (dáta Roberta Shillera), americké akcie investorom ponúkali zhodnotenie 1.78 percentuálneho bodu viac ako peňažné poukážky v období 1871-1957, pričom táto „dividendová prémia“ v dlhom období postupne rástla z priemeru 1.3% na 3.02% ako sa Veľká depresia postupne menila na Druhú svetovú vojnu a akcie sa stali rizikovejšími.

Len dvakrát sa stalo, že výnosy akcií klesli pod dlhopisové výnosy – prvýkrát v období Marec-Máj 1872 a potom Júl- September 1929. V prípade prvej anomálie išlo o nástup 5-ročného medvedieho trhu a v prípade druhej to bol počiatok krachu na burze v roku 1929, ktorým sa začala Veľká hospodárska kríza. To bol predajný signál, ktorý zaznamenal aj Ken Fisher.

1) Ceny akcií , 2) Zmena, 3) Rozdiel medzi dividendovým výnosom a výnosom peňažných poukážok- dividendová prémia

*Časový rad S&P Roberta Schillera z Irrational Exuberance (Wiley, 1996)

Nie, nebolo to neomylné. Tak ako recesie predpovedané inverznou výnosovou krivkou, tak aj takmer nulové dividendové prémie predpovedali tri medvedie trhy, ktoré sa nekonali (január 1890, polovica roku 1899 a jar 1905). A nasledovať vrchol v dividendových prémiách ako nákupný signál tiež nebolo jednoduché, ako naznačuje kolísavosť dát v poslednom stĺpci.

Avšak počas 60 rokov, každý významný vrchol a dno amerických akcií bolo skutočne možné označiť za relatívny extrém v dividendových prémiách, teda aspoň dovtedy, kým sa tento signál nepokazil a akcie pokračovali vo vynášaní viac ako dlhopisy – a to bolo v období Veľkej hospodárskej krízy.

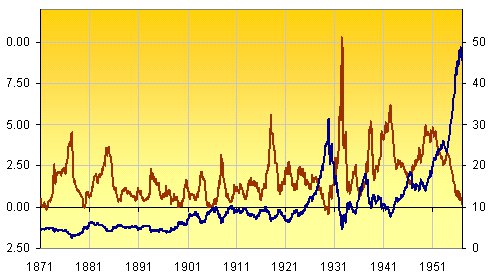

Graf: Americká dividendová prémia (červená, vľavo) vs. Ceny akcií

Zdroj: Robert Schiller

Takže, čo si počať s návrat k podmienkam spred obdobia Buddy Hollyho (americký spevák, 1936-1959, pozn. prekl.)? Aby som pravdu povedal, tak nemám ani potuchy. Nie, s končiacim sa predĺženým víkendom v UK (pondelok 30.augusta-štátny sviatok, pozn. prekl.). Avšak, k niečomu nás môže priviesť otázka: Čo spôsobilo túto zmenu na konci 50.rokov?

Veľká hospodárska kríza sa konečne stávala len nejasnou spomienkou, tak ako aj akcionári, ktorých zničila, zatiaľ čo pripisovala deflačné zisky dlhopisom s fixným príjmom. Po druhé, myšlienka investovania do rastových akcií, presadzovaná mladíkmi ako bol samotný Peter Bernstein, sa začínala dostávať do popredia a postupne sa pretvárala do „kultu akcií“.

Avšak, treťou (a najzávažnejšou) zmenou bol implicitný prísľub výnosu verzus vrátenia peňazí. Keďže rizikový kapitál bol v minulosti poznaný pod pojmom „akcie“, vládne dlhopisy boli na tej správnej ceste, aby sa stali „certifikátmi konfiškácie“, keď sa ku slovu dostala dlhá povojnová inflácia. Takže ste mohli sledovať pomalú smrť prirodzenej deflácie vstavanej do Zlatého štandardu (či skôr jeho nevlastného synovca, systému výmeny zlata), ktorá sa začala v tom istom čase, ako sa americkí akcionári mohli rozlúčiť s tým, že každý rok zarábajú dividendovú prémiu ako rozdiel medzi akciovým výnosom a výnosom pokladničných poukážok.

Od toho roku, 1958, až do roku 1971, „ Nebol jediný rok,“ ako hovorí texaský profesor Francis Gavin, „keď dolár a problémy so zlatom neboli najvážnejším problémom americkej zahraničnej ekonomickej politiky.“ A to v dôsledku toho, že Amerika zaplavovala svet dolármi, ktoré svet následne zamieňal za zlato, čím sa vyprázdňoval Fort Knox až kým Richard Nixon nezatvoril túto bankovú prepážku a USA konečne upustili od fixného výmenného kurzu $35 za uncu.

Keď nám teraz chýba zlato kryjúce meny, je možno bez problémov vidieť, že vzťah medzi výnosmi akcií a dlhopisov sa pretrhol pred piatimi desaťročiami. A teraz sa zdá, že sa blíži opätovný zlom.

Graf: Americká dividendová prémia (červená, vľavo) vs. S&P500

Zdroj: Robert Schiller

A teda, tu vám ponúkam dve konco-letné špekulácie pre investorov túžiacich po dobrom obchode:

- Len niekoľko dní alebo týždňov stačiť nebude. Minuloročný nákupný signál trval päť mesiacov a počas toho obdobia sa mu podarilo zraziť ceny akcií o ďalších 20%, predtým ako sa opäť zdvihli. Predajný signál obdobia spred 50.rokov 19.storočia (keď je dividendová prémia blízko nule alebo negatívna) trval približne tri mesiace.

- Ak by tento moderný „nákupný“ signál zlyhal, mohol by zlyhať s pompou, ako o tom dobre vedia tokijský býci. Akciové výnosy pokorili výnosy dlhopisov japonskej vlády celkovo štyrikrát medzi koncom roku 1998 a koncom 2007. Prvé štyri signály fungovali perfektne, ale posledný bol len trhovým úskokom, počas ktorého Nikkei stratil 52% počas nasledujúcich 15 mesiacov, pričom výnosy vládnych dlhopisov pokračovali v poklese pod úroveň akciových výnosov.

Zoberte si z toho ponaučenie. V skratke, všetci z „deflačného národa“ sa boja, že v USA sa zopakuje história. Avšak, ako možno vidieť na najnovších amerických dátach z trhu bývania a práce a vývoja HDP, tlač peňazí len oddialila po-bublinovú defláciu a nezvrátila ju.

Kupci akcií buďte na pozore.

Zdroj: BullionVault

Facebook komentár