- Veľká finančná kríza bola prechádzka ružovou záhradou v porovnaní s Veľkou hospodárskou krízou.

- Ekonómovia a FED vedeli len veľmi málo.

- V roku 1929 s akciami obchodovalo iba 1% populácie.

- Pravdepodobne žiadna súčasná generácia nebude môcť opäť hovoriť o “zdravých reakciách”.

Veľká finančná kríza bola najhoršia hospodárska a trhová kríza, ktorú sme v priebehu generácie zažili. Ale v porovnaní s Veľkou hospodárskou krízou to bola prechádzka ružovou záhradou. Tu je vysvetlenie:

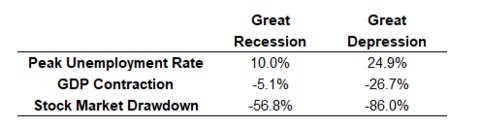

V roku 1938, šesť rokov po skončení Veľkej hospodárskej krízy, sa miera nezamestnanosti stále pohybovala okolo 20%. Šesť rokov po Veľkej recesii bola miera nezamestnanosti len o niečo viac ako 5%.

Toto obdobie ma nekonečne fascinuje, pretože si neviem predstaviť, aké bolo počas tej doby žiť. Navyše to bolo medzi dvoma svetovými vojnami.

Síce neskoro, ale konečne som si prečítal knihu Johna Kenneta Galbraitha o tomto období, The Great Crash 1929. Táto kniha bola úžasná, čiastočne preto, že Galbraith je tak talentovaný spisovateľ, ale aj kvôli zozbieraným informáciám.

Tu je 10 vecí z tejto knihy, ktoré ste o Veľkej hospodárskej kríze možno nevedeli:

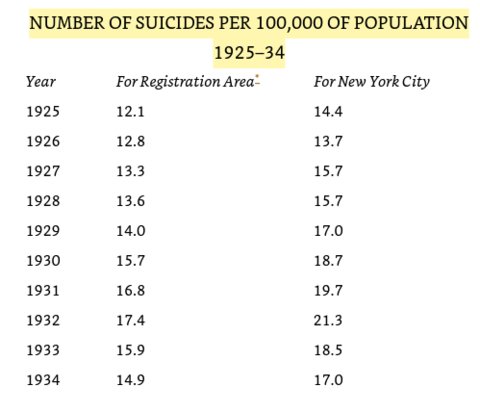

1. V dôsledku pádu trhu nedošlo k žiadnemu obrovskému nárastu počtu samovrážd. Predpokladá sa, že existuje veľký počet obchodníkov na akciových trhoch, ktorí po havárii vzali život. Toto je mýtus. Čísla pre New York City za každý rok nevykazujú žiadne znateľné nárasty:

2. Ekonómovia vedeli veľmi málo. Ekonómovia dostali po poslednej recesii poriadny úder, pretože ich strašne málo očakávalo taký pád. Avšak ekonómovia vtedy vedeli ešte menej ako vedia dnes.

Je takmer isté, že ekonómovia a tí, ktorí ponúkali ekonomické poradenstvo v neskorých dvadsiatych rokoch a začiatkom tridsiatych rokov, boli zmyslami takmer jednoznačne mimo reality. V prvých mesiacoch a rokoch po páde akciového trhu bolo bremeno renomovaných ekonomických rád na strane opatrení, ktoré by situáciu zhoršili.

Rada tajomníka ministerstva financií Andrew Mellona bola, že treba speňažiť pracovnú silu, speňažiť zásoby, speňažiť poľnohospodárstvo, speňažiť nehnuteľnosti. Nie je to práve ten najlepší spôsob ako veci riešiť pri depresii.

3. FED bol taktiež bezradný. FED sa vyhol poslednej kríze, ale treba uznať to, ako zvládli situáciu po prekonaní krízy. Nielenže Fed v roku 1927 znížil úrokové sadzby, ale podľa Galbraitha urobili veci ešte horšie.

Takáto bola v roku 1929 desivá rola Federálnej rezervnej rady vo Washingtone, orgánu, ktorý riadil dvanásť bánk Federálneho rezervného systému. Vyskytla sa však veľká prekážka. Federálna rezervná rada vtedy bola v tom čase znepokojujúco neschopná.

4. Obe politické strany patria na zoznam vinníkov, pretože situácii vôbec nepomáhali. Aj republikáni aj demokrati predpokladali, že vyrovnanie štátneho rozpočtu počas Veľkej hospodárskej krízy by zlepšilo situáciu. Vládne výdavky boli potrebné viac ako kedykoľvek predtým, keďže všetci ostatní svoje výdavky znižovali, avšak politici si to neuvedomovali.

Pre republikánov bol vyrovnaný rozpočet, ako vždy, vysokou prioritou. Aj demokratická strana z roku 1932, s jednoznačnosťou, akou politici len zriedka odporúčajú, tiež žiadala vyrovnaný rozpočet na základe presných odhadov v oblasti príjmov. Záväzok k vyrovnanému rozpočtu je vždy komplexný. Vtedy to znamenalo, že nebolo možné zvýšiť vládne výdavky na rozšírenie kúpnej sily a uvoľniť tým napätie.

Znamenalo to, že by nedošlo k ďalšiemu zníženiu dane. Ale ak si to vezmeme doslovne, tak to znamenalo oveľa viac. Od roku 1930 bol rozpočet veľmi ďaleko od vyrovnaného, čo znamenalo zvýšenie daní, zníženie výdavkov alebo dokonca oboje. Demokratická strana v roku 1932 žiadala okamžité a drastické zníženie vládnych výdavkov, aby dosiahli aspoň 25% zníženie vládnych nákladov.

5. Jesse Livermore nechcel dopustiť, aby trh klesol. Aspoň to tento neslávne známy obchodník tvrdil. Mnohí si mysleli, že Livermore chce vytvoriť syndikát, ktorý by trh stiahol smerom nadol. Livermore sa v tom čase vyjadril: „Ten malý obchod, ktorý som na akciovom trhu zrealizoval, bol a vždy bude urobený ako samostatná podnikateľská jednotka.“ Tým sa snažil vyvrátiť fámy o syndikáte.

6. Nie všetci investovali pred krachom do akciového trhu. Keď ľudia diskutujú o 20. rokoch, tvrdia, že “všetci“ investovali do akcií, čo je jeden z dôvodov, prečo prišlo ku krachu, keďže investori začali trh hromadne opúšťať. Mnohí to však popierajú.

Členské firmy 29 búrz v tom roku nahlásili, že majú účty s celkovým počtom 1 548 707 zákazníkov. (Z toho bolo 1 371 920 zákazníkov burzy v New Yorku.) Len jeden a pol milióna ľudí z populácie približne 120 miliónov a 29 až 30 miliónov rodín bolo nejakým spôsobom v kontakte s akciovým trhom.

Čiže v roku 1929 s akciami obchodovalo iba viac ako 1% populácie.

7. Investičné trusty (a pákový efekt) koncom 20. rokov explodovali. Investičné trusty boli v podstate prvými podielovými fondmi. V roku 1928 ich bolo iba 186, ale v roku 1929 bol v priemere každý deň vytvorený nový. Celková suma aktív sa medzi rokmi 1927 a 1929 zvýšila jedenásťkrát a pákový efekt bol obrovským faktorom, ktorý podporoval atraktivitu.

Vedomosti, manipulačné zručnosti alebo finančná genialita neboli jediné triky investičných trustov. Bol tu aj pákový efekt. Do leta 1929 už nikto nehovoril o investičných trustoch ako takých. Všetci hovorili o trustoch s vysokým pákovým efektom, s nízkym pákovým efektom alebo o trustoch bez pákového efektu.

8. Irving Fisher zdvojnásobil, strojnásobil a zoštvornásobil svoje predpovede na trhu. Yaleský ekonóm je neslávne známy tým, že vyhlásil, že akciový trh dosiahol “stabilnú hladinu“ tesne pred jeho pádom.

Fisher dokonca pri mnohých príležitostiach pritvrdil. Po prvej vlne predaja povedal: “Možno nastane recesia v cenách akcií, ale nič, čo by malo znamenať pád trhu.”

Po tom, ako akcie na jeseň klesli, Fisher povedal, že úpadok bol “iba krízou z dočasného šialenstva“. Očakával, že akcie sa dostanú vyššie z dôvodu produktívnejších amerických pracovníkov.

Potom, čo tieto vyhlásenia stroskotali a akcie klesli ešte viac, o tom Fisher napísal knihu s názvom The Stock Market Crash – And After, avšak po nepresných vyhláseniach a našlo iba málo ľudí, ktorých by jeho názory zaujímali.

9. John Rockefeller vyšiel na verejnosť v nesprávny čas. Rockefeller je jedným z najbohatších Američanov v histórii, ale v neskoršej fáze svojho života sa vyhýbal verejnému životu. Trebalo mnoho presviedčania, ale Rockefeller napokon urobil svoje prvé verejné vyhlásenie za niekoľko desaťročí a stalo sa tak na jeseň roku 1929 po prvej vlne predaja akcii.

Rockefeller vyhlásil: „Vo viere, že základné podmienky trhu sú v poriadku, môj syn a ja už niekoľko dní kupujeme zdravé obyčajné akcie.“

Komik Eddie Cantor neskôr povedal: „Jasné, kto iný ešte mal peniaze?“ Je zrejmé, že Rockefeller sa uponáhľal, keďže akcie naďalej klesali ešte o niekoľko rokov, a to naozaj vo veľkej miere.

10. Pojem “zdravá korekcia” môže pochádzať z tohto obdobia. Finančný redaktor pre New York Times povedal: „Pravdepodobne žiadna súčasná generácia nebude môcť znova hovoriť “zdravej reakcii“. Existuje veľa dôkazov toho, že fráza je už úplne zastaralá.“

Preložil: Jakub Harman

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Zdroj: TheEconomist, MarketWatch

Facebook komentár