Benjamin Strong byl guvernérem, nyní odkazován spíše, jako prezident Federální Rezervní Banky New York mezi lety 1914 až do října 1928, tedy do roby, kdy zemřel. Milton Friedman tvrdil, že za života guvernéra Stronga, jako předsedy výboru pro volný investiční trh a měnovou politiku Federálního rezervního systému by pravděpodobně byla v roce 1930 měnová politika agresivně uvolněna, což by zabránilo bankovní krizi, která následovala, a následně by také zabránila ostrému poklesu nabídky peněz a bankovních úvěrů v USA (viz. Peněžní historie Spojených států 1867 – 1960, Milton Friedman a Anna Schwartzá Jacobson, Princeton University Press, 1963, str. 411 – 419).

Zda byl Friedmanův dohad o tom, že by se měnová politika Federálního rezervního systému podstatně lišila, kdyby Benjamin Strong nezemřel v říjnu 1928, byl správný nebo nikoli (u opačného názoru, viz Fed měnová politiku, 1917 – 1933 , R. Elmus Wicker, Random House, 1966, s. 158), je irelevantní pro účely tohoto článku. Já ale tvrdím, že Milton Friedman, ač zemřel v roce 2006, žije stále a to díky textům, které by dnes měly být silnými argumenty ve prospěch pokračování kvantitativního uvolňování Federálních Rezerv. Friedman tvrdí, že byl-li by Strong naživu, ovlivnil by politiku Federálního rezervního systému v letech 1930 a 1931, a ta by se nezvrhla v recesi a následně do Velké deprese. Já tvrdím, že pokud by dnes byl Milton Friedman naživu, ovlivnil by současné debaty okolo měnové politiky Federálního rezervního systému, a značně by ovlivnil stagnující ekonomické prostředí, v němž se nacházíme, a ve kterém bychom nemusely být.

Jako důkaz nabízím mé hypotézy Friedmanovi eseje, které Friedman napsal na Stanfordské Univerzitě Hoover Institution pro Hoover Digest (30. dubna 1998) s názvem “Oživení Japonska.” The Digest představuje tento esej takto: ” Laureát Nobelovy ceny Milton Friedman a kolega Hoover Institution dává bankám Japonska návod, jak krok za krokem, resuscitovat japonskou ekonomiku, jako by monetárním polibkem přinášejícím život….“ Japonská ekonomika se utápí v deflační stagnaci, po jejímž prasknutí cenová bublina aktiv na počátku 1990 splaskla, podobně tomu je i v současném americkém ekonomickém prostředí.

Zde jsou některé výňatky z eseje “Oživení Japonska”, který považuji i dnes za relevantní pro americkou měnovou politiku:

“Nejjistější cesta ke zdravému hospodářskému oživení, je zvýšit míru růstu peněžní zásoby…“

“Obránci Bank of Japan se budou říkat:” Jak to udělat? Banka již snížila diskontní sazbu na 0,5 procenta. Co víc můžeme udělat pro zvýšení množství peněz? “

“Odpověď je jednoduchá. Bank of Japan může koupit státní dluhopisy na volném trhu, platí se za ně buď penězi, nebo vklady u Bank of Japan…“

“Není žádný limit, do jaké míry Bank of Japan může zvýšit množství peněz v oběhu, tedy pokud to chce dělat. Vyšší růst peněžní zásoby bude mít stále stejný jako vždy. Po roce bude ekonomika a výstup růst, a se zpožděním se projeví mírný nárůst inflace. “

„… je zavádějící posuzovat měnovou politiku nízkých úrokových sazeb. Nízké úrokové sazby jsou obecně známkou toho, že peněz bylo málo (na to Friedman kladl důraz)…, vysoké úrokové sazby, pro změnu známkou toho, že jsou snadno dostupné (opět zdůrazněno). “

“Japonsko po nedávné zkušenosti se tři roky po sobě blíží k nulovému ekonomickému růstu, je to děsivé, i když méně dramatické opakování velkého poklesu v USA. FED povolené množství peněz v letech 1929 až 1931 snížil o 1/3, stejně tak, jako Bank of Japan povoluje v posledních letech jen nízký měnový nebo záporný růst… Spojené státy ožily ve chvíli, kdy růst peněžní zásoby pokračoval… „

“FED poukázal na nízké úrokové sazby jako důkaz, že politika snadných peněz se nikdy nezmiňuje o jejich množství. Guvernér Bank of Japan ve vyjádření z 27. června 1997, zmínil ” drastická měnová opatření “, a to byl důkaz [došlo ke snížení diskontní sazby z 1,75 procenta na 0,5 procenta] „omezeného postoje k měnové politice“ v roce 1995.“Ale ani on se nezmínil o množství peněz v oběhu.”

“Po zkušenostech USA během Velké hospodářské krize, a poté, co inflace a zvyšování úrokových sazeb ze sedmdesátých let a dezinflace a pokles úrokových sazeb v roce let osmdesátých, jsem si myslel, že klam identifikující drahé peníze s vysokými úrokovými sazbami a snadno dostupnými penězi se nízkými úrokovými sazbami je mrtev. Zřejmě staré bludy nikdy nezemřou. “

Bylo mi řečeno, že Milton Friedman říkal, že jeho dědictvím jsou jeho studenti. Kde jsou ale studenti Miltona Friedmana nyní? Proč nepíší Friedmanovi studenti komentáře a nerozptýlí staré bludy, že nízké úrokové sazby jsou synonymem pro lehce vydělaných peněz?

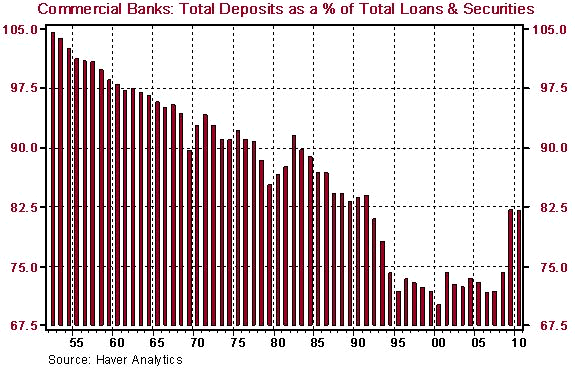

I když je to troufalé, abych měnil nebo upravoval moudrost pravděpodobně jednoho z největších ekonomických intelektů 20. století, v oblasti, kde se profesor Friedman odkazuje na peníze, tak bych skromně navrhl nahrazení měnových finančních institucí. V průběhu let inovace v pasivech vedly vklady k relativnímu snížení největší části peněz, jako zdroje financování úvěrů vydané soukromými měnovými finančními institucemi (tj. komerční banky, Savings and loan association a družstevní záložny). To je znázorněno v případě komerčních bank na grafu 1.

V roce 1952, celkové vklady představovaly více než 104% celkové komerčních bankovních úvěrů. V roce 2000, celkové vklady, jako podíl na celkových bankovních úvěrech, snížil na 70%. Vzhledem k nedávné finanční krizi se zvýšilo nastavení úvěrového rizika bank poskytujících úvěry. Zvýšila se také bezpečnost poskytovatelů bankovních fondů a likvidita vkladů v porovnání s jinými typy bankovních závazků. Výsledkem je nárůst celkových vkladů až o 82% z celkových bankovních úvěrů v letech 2009 až 2010. Jedná se o klesající trend v relativním významu těchto vkladů, jako nástroje financování, bankovních úvěrů působící na změny v penězích. Jsou to především bankovní vklady, a změny v poptávce po zboží a službách, které se s postupem času zhoršují. Naopak, vztah mezi změnami v soukromých měnových finančních institucích poskytujících úvěry a měnící se poptávka po zboží a službách zůstala i nadále v čase stabilní.

Graf 1: Komerční banky: Počet vkladů v % ze všech úvěrů a cenných papírů

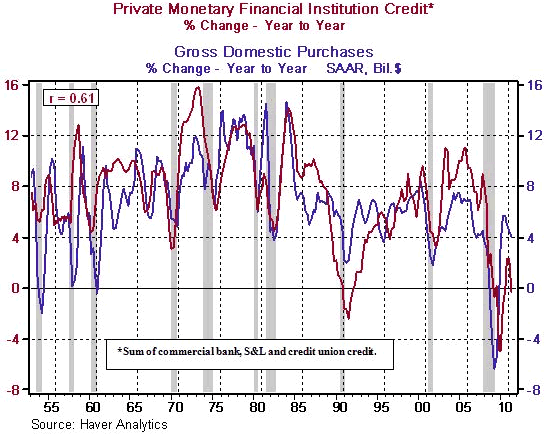

Graf č. 2 ukazuje procentuální meziroční vztah mezi změnami u soukromých úvěrů měnových finančních institucí (součet komerčních bank, S&L a družstevních záložen) v jednotlivých letech, v průběhu roku procentní změny hrubého domácí spotřeby. Současná korelace mezi oběma řadami od 1. čtvrtletí roku 1953 až 2. čtvrtletí: 2011 je 0,61. Průměrná roční procentuální změna soukromé úvěrové finanční instituce je 7,4%. Ve 2. čtvrtletí: 2011 vs. 2. čtvrtletí: 2010, roční procentuální změna u soukromých úvěrů měnových finančních institucí byla minus 0,3%.

* Součet komerčních bank, S & L a úvěrových družstevních záložen.

Dnes slýcháme od údajně informovaných ekonomických komentátorů, stejně jako od FEDu, že americká měnová politika je již příliš jednoduchá či omezená, protože v USA jsou úrokové sazby na velmi nízké úrovni. Federální rezervní systém, v reakci na politické tlaky snažící se omezit ekonomické selhání, reaguje mimořádně nízkými úrokovými sazbami. FED pak jen oznámí, že krátkodobé úrokové sazby zůstanou na nízké úrovni po delší dobu a/nebo přerozdělí Federální rezervní portfolio cenných papírů s kratší splatností, a tím strhnou problémy na výnosy s delší dobou splatnosti v naději, že svrhnou i další výnosy z cenných papírů s delší dobou splatnosti. Můžeme si jen poslechnout FED, jak říkají u vypnutých mikrofonů, “Co víc můžeme dělat?”

Pokud by byl Milton Friedman ještě naživu, mám podezření, že by psal na Hoover Institution jinou esej nazvanou, “Oživování Ameriky,” ve které by FEDu doporučil nákup cenných papírů na volném trhu, a to tak, aby kombinace úvěru Federálních Rezerv a soukromé úvěrové finanční instituce rostli při stálé roční sazbě blížící se spíše k 7,4% než k nule. A pak by Friedman mohl dokončit esej se slovy: „… Myslel jsem, že klam identifikace drahých peněz s vysokými úrokovými sazbami a snadno dostupné peníze s nízkými úrokovými sazbami zemřel. Zdá se, že staré klamy nezemřou nikdy ” Naneštěstí pro Ameriku, Milton Friedman již není mezi námi a bohužel, jeho odkaz byl, jak se zdá, jen krátkodobý.

Zdroj: The Northern Trust Company

Facebook komentár