Nárast inflácie v eurozóne, ktorý prekračuje cieľ Európskej centrálnej banky, je podľa ECB dočasným “skokom” – čo predstavuje oprášenie metafory, ktorú pred desaťročím použil jej vtedajší prezident Jean-Claude Trichet.

V priebehu roka 2011 ECB dvakrát za štyri mesiace vykonala navýšenie úrokových sadzieb, pričom Trichet ustúpil nemeckému tlaku napriek tomu, že veril, že nárast cien poháňaný komoditami bude krátkodobý. To teraz uznáva aj samotná ECB, ako politickú chybu, ktorá viedla k zhoršeniu dlhovej krízy eurozóny.

Keď sa súčasní politici ECB dozvedeli, že je to náročné, tvrdia, že menovú politiku neutiahnu, kým nebude inflácia stabilne na 2% úrovni cieľa banky, čo sa neočakáva, že sa nestane skôr ako za dva roky.

ECB minulý týždeň uviedla: “Výhľad inflácie zostáva charakterizovaný prudkým nárastom v roku 2021, po ktorom budú nasledovať miernejšie hodnoty v rokoch 2022 a 2023,” a obvinila nedávne nárasty cien z drahších surovín a prekážok ohľadom obmedzených dodávok vyplývajúcich z pandémie.

Utorkové augustové výsledky inflácie USA, ktoré sú najpomalšie za posledných šesť mesiacov, môže prispieť k myšlienke, že nedávne cenové tlaky sú dočasné.

ECB však bude hľadať akékoľvek náznaky, že nárast inflácie sa zmení na niečo trvalejšie, najmä ak spotrebitelia a spoločnosti zasiahnuté vyššími cenami podľa toho upravia aj svoje očakávania.

Preto sa tvorcovia politík ECB držia príbehu „skoku“ a sledovaných ukazovateľov:

Z čoho je tento “skok“ vytvorený?

Inflácia v eurozóne sa v auguste dostala na 10-ročné maximum hodnoty 3%. Nárast bol poháňaný nákladmi na energie, ale rástli aj ceny priemyselného tovaru a potravín.

Dôvodom je, že pandémia COVID-19 ovplyvnila celosvetovú logistiku v dôsledku hygienických obmedzení a nedostatku pracovných síl, zároveň zatlačila ceny nákladných automobilov na rekordné hodnoty a predražovala dovoz.

To tiež zhoršilo skokový nárast cien niektorých obilnín v dôsledku zlej úrody.

Pokiaľ ide o grafiku nákladov na prepravu kontajnerov, tie rastú:

Príde k zmierneniu inflácie?

Centrálne banky v 19 krajinách, ktoré používajú euro, si myslia, že rast cien sa spomalí, akonáhle sa tieto nerovnováhy medzi dopytom a ponukou zmiernia.

Veria, že nárast je čiastočne vysvetlený „základnými efektmi“, pričom ceny boli pred rokom abnormálne nízke, pretože pandémia zatvorila podniky a prinútila byť ľudí doma. Citujú tiež zníženie nemeckej dane z pridanej hodnoty, ktoré bolo súčasťou vládneho balíka podpory voči pandémií COVID-19.

Vysoká úroveň štrukturálnej nezamestnanosti a starnúceho obyvateľstva v eurozóne medzitým funguje ako obmedzenie jej dlhodobých perspektív rastu a inflácie.

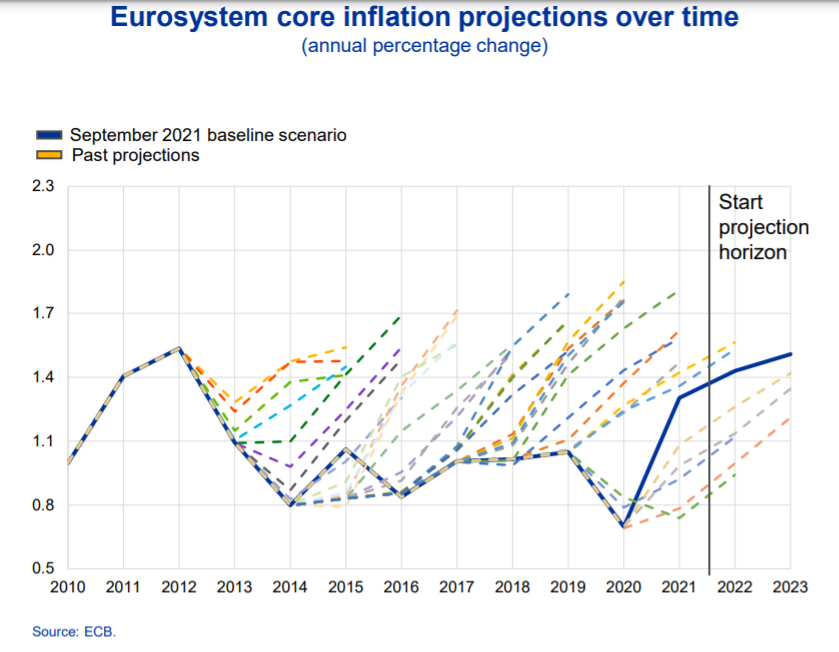

ECB očakáva, že inflácia v tomto roku dosiahne priemernú úroveň 2,2%, v budúcom roku sa opäť uvoľní na 1,7% a v roku 2023 dosiahne hodnotu 1,5%.

Jadrová inflácia, ktorá nezahŕňa ceny energií a potravín a je považovaná za lepšiu indikáciu základného trendu, v auguste dosiahla 1,6% a v nasledujúcich dvoch rokoch sa očakáva jej priemer v rozmedzí od 1,3% do 1,5%.

Obrázok prognózy inflácie ECB:

Aké sú pohľady na infláciu?

Áno. Aj tá najprísnejšia členka predstavenstva ECB voči inflácií, Isabel Schnabel z Nemecka, súhlasí s názorom, že „s najväčšou pravdepodobnosťou sa inflácia začiatkom budúceho roka znateľne zníži.“

To je ďaleko od vyhlásení z roku 2011, kedy hlavný ekonóm ECB – Juergen Stark presadzoval dve zvýšenia sadzieb v celkovej hodnote 50 bázických bodov, čo je v rozpore s prognózami jeho vlastných zamestnancov, kedy by sa inflácia mala znížiť.

Stark vtedy poukazoval na riziká „súvisiace s ďalším nárastom cien energií a komodít“, zatiaľ čo Trichet odmietol klásť väčší dôraz na jadrovú infláciu, čo vykresľovalo priaznivejší obraz.

Naproti tomu Schnabel v priebehu tohto týždňa uviedol, že „predčasné sprísnenie menovej politiky v reakcii na dočasný nárast inflácie by tlmilo oživenie“, zatiaľ čo prezidentka ECB – Christine Lagardeová poukázala na pomalý rast základných cien.

Zdá sa, že najradikálnejší je rakúsky predstaviteľ centrálnej banky – Robert Holzmann, ktorý tvrdí, že cenové tlaky by sa mohli ukázať ako trvalejšie, ako sa v súčasnosti predpokladá, čím by ECB mohla sprísniť politiku skôr, ako sa očakávalo.

Grafika inflácie v eurozóne: závisí od toho, koho sa pýtate:

Čo ak sú ich odhady chybné?

ECB dokáže predpovedať infláciu nedostatočne, pretože v poslednom desaťročí po ich podhodnotení v rokoch 2009 až 2011, väčšinou vo svojich prognózach cenové tlaky nadhodnotila.

Jej ekonomické modely, ako aj ostatné odhady, extrapolujú budúcnosť z minulosti, čo znamená, že desaťročie príliš nízkej inflácie ich môže viesť k predpovedaniu, že ceny sa budú aj naďalej vyvíjať rovnako.

Preto centrálni bankári vyhľadajú akékoľvek náznaky, že náhly nárast cien sa premieta do miezd a do očakávaní spotrebiteľov a podnikov, čo môže potenciálne spôsobiť inflačnú špirálu – v skutočnosti čokoľvek, čo podkopáva príbeh „skoku“.

Grafika – ECB chronicky nadhodnocuje infláciu:

Žiadne záverečné dôkazy

Zatiaľ neexistujú presvedčivé dôkazy o tom, že sa tak deje.

Nemeckí spotrebitelia na jednej strane očakávajú, že inflácia bude v najbližších 12 mesiacoch na úrovni 3,6%, čo je najvyššia úroveň od začiatku hlasovania Bundesbank v roku 2019.

Existujú tiež rozsiahle správy o nedostatku zamestnancov, najmä v prípade reštaurácií a barov.

Na druhej strane sa spotrebitelia zdráhajú minúť všetky úspory, ktoré nazhromaždili počas obmedzení COVID-19 a rast miezd bol skromný.

Počiatočný hazard nemeckých odborov ohľadom 5% zvýšenia miezd regionálnych vládnych pracovníkov je nižší, ako 6% požadovaných v predchádzajúcom kole, počas roka 2019 – a konečné nemecké odmeny sa spravidla veľmi líšia od pôvodného nároku.

Údaje Eurostatu v stredu ukázali, že mzdy v celej eurozóne sa v druhom štvrťroku skutočne znížili o 0,4 percenta po raste o 2,1% v prvom štvrťroku.

Táto neistota predstavuje dôvod, prečo ECB posunula akékoľvek rozhodnutie o budúcnosti svojho stimulačného programu na december.

Lagardeová minulý týždeň poznamenala: “Budeme veľmi pozorní k jesenným nárastom, ktoré sa v niektorých krajinách zvyčajne dejú,” … “Ale v tomto okamihu neočakávame, že tieto zvýšenia miezd … budú veľmi silné.”

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Zdroj: WSJ, Reuters

Facebook komentár