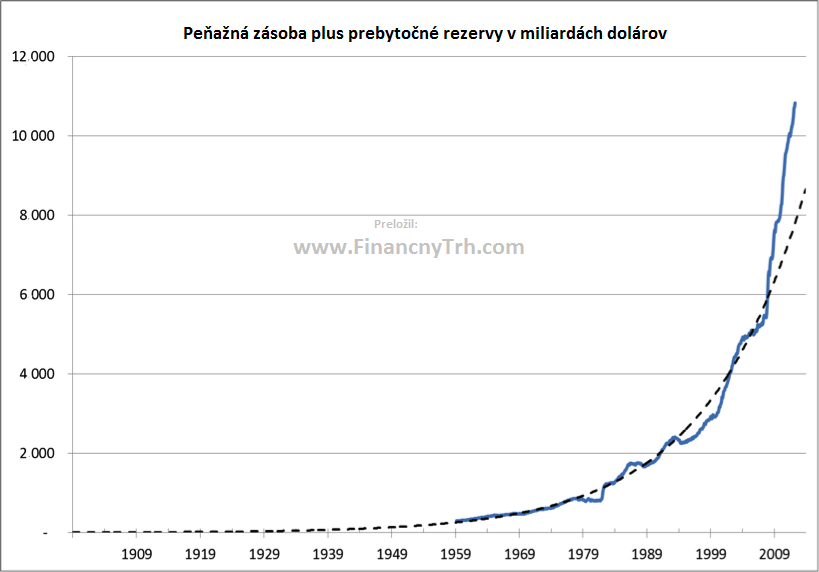

Mesačné údaje o komponentoch amerického dolára podľa Rakúskej teórie peňažnej zásoby alebo Rothbardovej teórie reálnej peňažnej zásoby (TMS) na február sú momentálne in. TMS plus objem prebytočných rezerv k množstvu peňazí, ktoré môžu byť stiahnuté bez povšimnutia, vrátane termínovaných vkladov, ktoré môžu byť v praxi neustále stiahnuté taktiež bez povšimnutia, iba potvrdzuje predchádzajúci záujem. Je to ukázané v grafe dlhodobej perspektívy smerujúcej na vyššie úrovne.

Čierná bodkovaná čiara je exponenciálnou krivkou, ktorá pozorne sledovala situáciu, kým sa americká vláda vzdala konvertibility na zlato v roku 1971, a pokračovala sa tak správať s nemnohými výkyvmi do 2008, kedy TMS vyletela a stala sa hyperbolickou; to znamená, že začala expandovať v oveľa väčšom pomere ako exponenciálnom.

Taktiež to slúži ako záruka pre jen, libru a euro, ktoré sa tiež vydávajú za stále zvyšujúce sa ceny. Pohyb smerom k hyper pohonu bol vyvolaný centrálnymi bankami odpovedajúcimi na bankovú krízu, ale dnes existujú štyri dôvody prečo emisia peňazí bude pravdepodobne pokračovať v hyperbolickej ceste.

- Americká ekonomika je v prudkom úpadku. Štatistiky naznačujúce, že je stabilná sú zavádzajúce, pretože deflátor silno zmierňuje infláciu. Presnejšie posúdenie v súlade s infláciou vypočítanou Shadowstats.com, je také, že ekonomika sa ročne stláča asi o 5%. Príkaz centrálnym bankám pokračovať v pumpovaní nových peňazí do ekonomiky je preto dôrazný.

-

Kým očakávané hospodárske oživenie ostáva otvorené, komerčné banky nahromadia beznádejné dlhy. Fed bude musieť vytvoriť nové peniaze vo zvyšujúcich sa množstvách aby ich udržal v ekonomike a aby udržal hodnoty zabezpečenia úverov od pádu a zhoršenia situácie. Z tohto dôvodu, úrokovým mieram nesmie byť dovolené rásť.

- Vládny deficit bude rásť pretože daňové príjmy, ktoré závisia na ekonomickom oživení, nezvládnu udržať krok s vládnymi výdavkami. Okrem toho, kvantitatívne uvoľnovanie sa vyžaduje na udržanie úrokových nákladov vládneho požičiavania nízko, a umožnenie Fed-u financovať deficit cestou nákupu štátnych dlhopisov.

- Prikázané míňanie na sociálne zabezpečenie, vrátane penzií, zdravotnej starostlivosti a dávok k nezamestnanosti sa zvyšuje. Toto zaistí rast amerických výdavkov, zmarí akékoľvek nádeje,že možné hospodárske oživenie umožní vláde vyrovnať svoje účtovníctvo.

Cestou najmenšieho odporu je preto pokračovanie vo vydávaní viac a viac peňazí ( tak dlho kým nebudú mať kúpyschopnú silu). Alternatíva, povoľujúca kolaps bankového systému, biznisu a dokonca vlády samej je nevhodná. No zatiaľ má dolár krátky výhľad na nulové úrokové sadzby, predtým ako efekt neprípustného zvýšenia množstva peňazí zasiahne cenu absolventov, od nafukovania hodnôt aktív po nafukovanie cien potravín, energií a iného spotrebného tovaru.

Tieto štyri oddelené problémy sa rovnako vzťahujú na dolár ako aj na všetky hlavné meny. V určitom momente sa istota v peniazoch nekrytých zlatom začne znižovať a bude odzrkadlená v prekvapivom páde ich kúpnej sily, o čom bude svedčiť skok v cenách. Tak ako smerujeme cestou zvyšujúcich sa ekonomických a finančných ťažkostí v roku 2013, každý by toto mal mať na mysli.

Preložila: Marcela Kubušová

Zdroj: GoldMoney

Facebook komentár