Ak sa Vám niečo páči poprosím kliknúť na “páči sa mi to”, alebo FB a Twitter “like” aby sme mali od Vás odozvu (a taktiež Nás to vedie k pokračovaniu Našej tzv “práce”)…Čím viac klikov na na FB a Twitter “like”, tým nám pomôžete rozšíriť sa “ĎAKUJEME”

Nedávno sme sa sťažovali na počet ľudí, ktorí sa hádali, že európskou katastrofou bolo práve nové kolo kvantitatívneho uvoľňovania (QE), pretože panika skresala úrokové sadzby dole čo je to, čo by mal zdanlivo robiť Fed.

Je to skutočný nezmysel. QE má podporiť rast, infláciu a prenos peňazí z vládnych cenných papierov do rizikovejších aktív. Európska implózia spravila presný opak.

A aj napriek tomu sa tým seriózni ľudia zaoberajú.

Napríklad, tu je správa od Maury N. Harrisa z UBS, ktorý zvažoval vyhliadky na ďalšie QE:

Ako sme spomenuli, nemyslíme si, že táto správa je pre Fed dostačujúca na to, aby sa vrhli v júni do nového uvoľňovania. Nie je úplne jasné, čo by tým Fed dosiahol s ohľadom na úrokové sadzby a vzhľadom k tomu, čo sa už stalo. Skutočne by sme sa mohli hádať, že pokračujúce problémy v Európe doviedli výnosy nižšie a tvárili sa ako ďalšie kolo kvantitatívneho uvoľňovania. Vďaka sile jenu sa zdá pravdepodobné, že by Fed anticipoval na zahraničnej výmennej intervencii a následná recyklácia spätne odkúpených dolárov do trhu vládnych cenných papierov by stlačila zisky nižšie.

Oj.

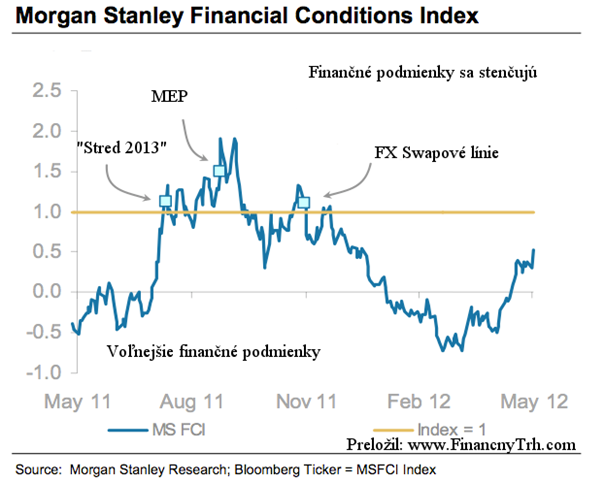

Sam Ro nedávno napísal o Vincentovi Reinhartovi z Morgan Stanley, ktorý očakáva viac QE.

V rovnakej správe Reinhart vytvoril majetkový Morgan Stanley graf Indexu „finančných podmienok“ (MSFCI).

Facebook komentár