1. otázka: Ako dnes úrokové sadzby ovplyvňujú ceny komodít?

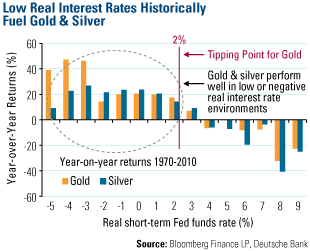

Odpoveď: Kúzelným číslom pre reálne úrokové sadzby je 2 %. To znamená, že si môžete zarobiť viac ako 2 percentá na účet Ministerstva financií USA po znížení o infláciu. Náš výskum ukázal, že komodity majú tendenciu reagovať pozitívne, keď sú sadzby nižšie ako 2 percentá.

Napríklad vezmime si zlato a striebro. Z grafu môžete vidieť, že zlato a striebro sa historicky zhodnocovalo vo chvíli, keď reálne úrokové sadzby klesli pod 2 percenta. Navyše, čím viac úrokové sadzby klesali, tým boli väčšie výnosy zo zlata. Na druhej strane, ako náhle sa úrokové sadzby zvýšili nad 2 percenta, začali sme pozorovať negatívne medziročné výnosy pre zlato aj striebro.

Či už ste republikán, demokrat, nezávislý alebo agnostik, je dôležité si uvedomiť, že to nie je o politickom presvedčení, ale o politickom prístupe. Počas roku 1990, keď bol v úrade prezident Clinton, bol rozpočet prebytkový a investori mohli viac zarobiť na štátnych dlhopisoch (okolo 3 %) ako bola miera inflácie (okolo 2 %). To nedodávalo investorom veľkú snahu zaujímať sa o komodity ako zlato a ceny sa pohybovali okolo 250 dolárov za uncu. Teraz za prezidenta Obamu, kedy je veľký rozpočtový deficit a záporné reálne úrokové sadzby, je o zlato veľký záujem.

Úrokové sadzby v USA sú blízko nuly od roku 2008, a my nevidíme žiadne možnosti FEDu, ktoré by ich mohli zvýšiť najmenej do roku 2012. Americká ekonomika zostáva na jednotke intenzívnej starostlivosti: Snahy o stimulovanie neboli schopné významnejšie podporiť nárast počtu pracovných miest a nezamestnanosť zostáva na hranici takmer 10 percent. Navyše index predaja domov zverejnený minulý týždeň pripomenul všetkým, že realitný trh je stále v ohrození života „napojený na prístroje“.

Hoci sa veľa hovorí o znižovaní schodku rozpočtu a Americká snemovňa reprezentantov hlasovala tento týždeň proti zvýšeniu dlhového stropu, nevidíme žiadne snahy zo strany FEDu o zvýšenie úrokových sadzieb. Vláda si uvedomuje, že v tejto chvíli je extrémne nebezpečne stiahnuť opraty.

2. otázka: Ako finančné problémy európskych krajín ako Grécka a Portugalska ovplyvňujú ceny zlata?

Odpoveď: Trh sa stal definitívne viac nestabilný, ako náhle sa začali znova objavovať v Európe nejaké finančné problémy. Opätovný vznik týchto problémov je len ďalším príkladom toho, ako sú mnohé vyspelé ekonomiky po celom svete silno zadlžené a zaťažené.

Niektoré zo slabších krajín, najmä Grécko, by sa mohli zbaviť eura ako ich hlavnej meny. To by samozrejme destabilizovalo dianie okolo eura a mohlo by priniesť krátkodobé posilnenie amerického dolára, ako aj dodať protivietor na komodity. Americký dolár je však sužovaný rovnakými problémami ako eurozóna, t.j. slabou ekonomikou a vyššou nezamestnanosťou.

Naopak, centrálne banky na rozvíjajúcich sa trhoch majú prebytok rezerv a hľadajú spôsoby ako sa diverzifikovať od týchto papierových mien. Mnohé z nich sa obrátili na zlato ako ochranu pred devalváciou „papierovej meny“. Minulý rok bol prvým rokom od roku 1985 s pozitívnym výsledkom centrálnych bánk kupujúcich zlato. Rozhodli sa radšej vlastniť zlato, ako sa pokúšať odhadnúť čí dlh Grécka a Portugalska je tou najlepšou investíciou.

Nejedná sa však o úplne nový fenomén. Rusko oznámilo už v roku 2005, že bude diverzifikovať zhruba 5 % svojich rezerv do zlata, kedy boli ceny okolo 500 dolárov za uncu. Bod zlomu prišiel v roku 2009, kedy India kúpila 200 ton zlata od Medzinárodného menového fondu, ktorý účinne stanovil minimálnu cenu na 1000 dolárov.

Od tej doby sme videli krajiny ako Thajsko, Bangladéš, Vietnam, Venezuela a Filipíny zvýšiť ich oficiálne rezervy zlata. Začiatkom tohto roka Mexiko na posilnenie svojich rezervných fondov kúpilo 100 ton zlata.

3. otázka: Cena ropy sa pohybuje okolo 100 dolárov za barel, aký je výhľad cien ropy na nasledujúcich 2 až 5 rokov?

Odpoveď: Cena ropy ma stúpajúcu tendenciu z jedného zásadného dôvodu: Dopyt je väčší ako ponuka. V dohľadnej dobe sa nedá predpokladať zmena v tejto tendencii.

Jej hlavným motorom je rýchlo rastúci dopyt po automobiloch na rozvíjajúcich sa trhoch. Okrem toho aj stále rastúci dopyt po rope v dôsledku urbanizácie a zvyšovania príjmov na hlavu v novo sa rozvíjajúcich sa ekonomikách. Prosperujú z nárastu svojich ekonomík a populácie, a môžu si dovoliť modernizáciu infraštruktúry a realizáciu ďalších projektov, ktoré si vyžadujú produkciu ropy.

Avšak nemenej dôležité je zohľadniť očakávania. Vzhľadom k tomu, že stúpa cena benzínu a rastú obavy z inflácie, krajiny ako India boli nútené znížiť štátne dotácie na palivá. To spôsobí náhly pokles dopytu, pokiaľ si spotrebitelia na čerpacích staniciach zvyknú zaplatiť viac. Situácia nie je príliš odlišná od toho, čo sme videli v poslednej dobe v USA. Hoci tu existuje potenciál k šíreniu v prípade, že sa inflácia dostane mimo kontrolu, myslime si, že tento pokles na strane dopytu bude iba dočasný.

Na strane dodávateľov je stále ťažšie nájsť nové zásoby a to aj v prípade objavenia veľkých nálezísk. Tie však ležia hlboko pod hladinou oceánu alebo v častiach sveta, kde je to príliš nebezpečné na prevádzku.

Myslime si, že tieto trendy majú pevne základy a sú dôvodom prečo zostávame konštruktívny, čo sa tyká cien ropy na nasledujúcich niekoľko rokov.

Zdroj: U.S. Global Investors

Facebook komentár