Predseda Fedu Bernanke vehementne popiera že by Fed „speňažoval dlh“, ale náš výskum ukazuje, že Fed to tak robí čím ďalej tým viac. Vysvetlíme prečo a aké dopady to môže mať na dolár, zlato a menu.

Čo znamená speňaženie dlhu? Centrálna banka speňaží vládny dlh v prípade, že to pomôže financovať jej deficit. Nákup štátnych dlhopisov Federálnou rezervnou bankou je jasným znamením, že Fed to robí. Bernanke tvrdí, že motivácia štátnych nákupov pomáha ekonomike, nie vláde

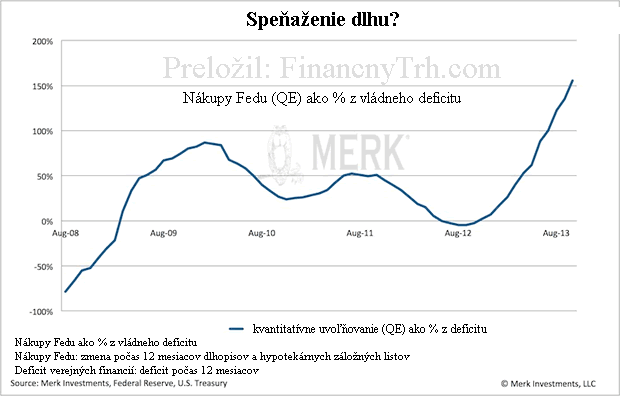

Do akej miery speňažuje Fed štátny dlh? Vyššie uvedený graf ukazuje, že Fed od začiatku jesene 2008 kúpil dosť štátnych dlhopisov a cenných papierov krytých hypotékami (MBS – Mortgage-Backed Securities) – spolu QE – na financovanie podstatnej časti deficitu verejného dlhu. Tým, že svoje nákupy neznižuje, zúčastňuje sa v QE, aby kúpil všetky vydané dlhy a potom niektoré z nich.

( Súvisiace: Zdvojnásobí sa dlh USA zo 17 biliónov dolárov na 34 biliónov?!?!?! )

Nemôžeme vylúčiť nákupy MBS z analýzy dlhového speňaženia? Nákup MBS môže urobiť dojem, že Fed nespeňažuje dlh, aj keď to v skutočnosti robí. V nedávnej prezentácii pre spoločnosť CFA v Melbourne, senior poradca pre ekonomiku a bývalý prezident St. Louis Fedu Bill Poole poukázal na to, že rozpätie medzi 30 ročnou fixnou hypotékou a 10 ročným americkým štátnym dlhopisom bolo prakticky nemenné v dôsledku MBS nákupov; od 1976 do 2006 priemerné rozpätie bolo 1,74 %. Od mája 2011 do apríla 2012 bolo v priemere 1,76 %. Priamy dopad QE na rozpätie bolo veľmi obmedzené. Ak to znie prekvapujúco, zvažujte, že investori majú rad možností, ktoré sú veľmi podobné: aký je rozdiel medzi nemeckými a americkými štátnymi dlhopismi okrem menového rizika? Všetci majú rôzne rizikové profily a tieto cenné papiere majú tendenciu obchodovať v tandeme. Fed „popíja so slamkou z oceánu“: nastavenie ceny môže byť výsledkom skôr komunikácie (dôveryhodnosť Fedu) ako skutočných nákupov.

To, že ceny stanovené slovami a nie činmi, nedokazuje dostatočne, že Fed nespeňažuje dlh? Súhlasíme, že slová sú lacné. Ale slová nie vždy posúvajú trh. Keďže schopnosť Fedu kontrolovať sadzby je narušená, politika sa stáva drahšou: znižovanie sadzieb, núdzových sadzieb, štátnych nákupov, operácie Twist a posun k explicitnej zamestnanosti sú eskaláciami politiky na presviedčanie trhu, aby sadzby zostali na nízkej úrovni. Po ceste samozrejme Fed míňa viac peňazí. Spýtajte sa Fedu a on vám povie, že operácie sú ziskové. Je zrejmé, že (keď vytvára peniaze z ničoho na nákup cenných papierov s pevným výnosom) čím viac takých Fed vytlačí, tým je ziskovejší. Ale zadarmo nie sú obedy a ošípané stále nevedia lietať. V každom prípade, žiadna centrálna banka so zdravým rozumom by nezačala so speňažením dlhu. Ale ako graf vyššie ukazuje, Fed teraz míňa viac ako 150 % vládneho deficitu, aby držal ceny dole, čo naznačuje, že jeho energia sa narúša. Keď sa dostávame do štádia, v ktorom Fed explicitne speňažuje dlh, možno bude musieť kúpiť viacnásobok toho, čo teraz a možno ani tak sa mu nepodarí udržať nízke sadzby. Je to hra o dôveru.

( Súvisiace: Fed Kópiruje Weimarskú Hyperinfláciu – VIDEO )

Čo sa stalo, keď Fed sa rozhodol nepokračovať v programe nákupu dlhopisov? Ako graf ukazuje, niečo veľmi zlé, hrozné. Príjmy z daní sa zvýšili počas roka, deficit verejných financií sa znížil. QE ako také bolo oprávnené. Keď Fed vybral túto cestu, je možné tvrdiť, že QE zvýšil, pretože Fed kupuje nad rámec novovydaných dlhopisov. Všimnite si, že Fed bude tlačiť späť s tým, že nemôže kúpiť dlh priamo od vlády jedine na sekundárnom trhu. Ale to môže byť aj sémantika. Ako jeden veľký maklér povedal: bez QE budeme možno musieť predávať dlh navzájom skôr, ako ho predať Fedu.

Kam smeruje speňaženie dlhu? Ako vidíme dynamiku hry, táto hra o dôveru bude ešte pokračovať, ale trhliny sa budú čím viac tým častejšie objavovať. Nižší deficit verejných financií môže byť krátkodobý jav, náklady nárokov a úrokových sadzieb môžu výrazne vzrásť, zdôrazňujúc, že deficity nemusia byť udržateľné. Kongresový rozpočtový úrad (Congressional Budget Office) odhaduje, že za 10 rokov bude americká vláda platiť 600 miliard dolárov viac ročne v úrokových sadzbách. V prípade, že priemerné náklady požičaných peňazí sa vrátia na priemerné náklady pôžičiek 70tych rokov, vláda bude musieť platiť 1 bilión dolárov viac ročne, a to len na úroky. Pre nás to môže byť obrovská hrozba. Dlhopisový trh je najcitlivejší na dobré ekonomické údaje. Dlhopisový trh by mal zvýšiť náklady na pôžičky – náklady na financovanie amerických vládnych deficitov môže eskalovať. Fed už naznačil, že úrokové sadzby zostanú nízke po dlhšiu dobu. Fed má všetko, aby zaručil pomalé zvyšovanie sadzieb. Podľa nás tak ako Fed je pomalý v zvyšovaní inflačných tlakov, tak by ich zvýšenie vyzdvihlo ekonomiku.

( Súvisiace: Monetizácia dlhu bez konca )

To všetko je príliš abstraktné – ako sa to skončí? Ak si myslíte, že je to abstraktné, myslite na Japonsko. Nech sú Japonci úspešní vo svojej politike, nech dosiahnu trvalý hospodársky rast. Čo si myslíte, čo sa stane japonským vládnym dlhopisom (JGB)? JGB môžu padnúť, sťažiť, ak nie znemožniť financovanie masívneho zadĺženia japonskej vlády. Niekoľko pozorovateľov pochybuje, že Bank of Japan by mohla zvýšiť pomoc na financovanie deficitu verejných financií. To je speňaženie dlhu. Myslíme, že ventilom Japonska bude yen, ktorý to neprežije. Keď o tom diskutujeme s investormi, väčšina sa zhodne na tom, že to je reálne nebezpečenstvo pre Japonsko. Ale nenechajte sa oklamať: môže byť nebezpečné pre niečí bohatstvo ignorovať riziká pre dolár v dôsledku toxického mixu menovej a fiškálnej politiky.

Ako sa mám pripraviť ako investor? Spôsob, akým sa pozeráme na svet je z hľadiska scenárov takýto: Ak scenár je dostatočne pravdepodobný, myslíme si, že investori by ich mali brať do úvahy vo svojich portfóliách; profesionálni investori by to mali mať ako povinnosť dôverníka. Pre nás je odpoveďou to, že neexistuje nič také ako bezriziková investícia a investori môžu chcieť diverzifikovaný prístup k niečomu tak svetskému ako je hotovosť. Investori môžu vyhodiť bezrizikové zložky v alokácii svojich aktív, a to preto, lebo kúpna sila amerického dolára môže byť v ohrození.

Je zlato odpoveďou? Cena zlata sa vyvíja skôr zle v tomto roku a čím ďalej tým viac je zlato odpísané. Práve kvôli odpísanému zlatu by sme si mali rozmyslieť, kde je ekonomika teraz a ako to ďalej bude so smerovaním Fedu. Ak niekto verí, že sa vrátime do normálneho prostredia a budeme žiť šťastne až do smrti, možno budú mať títo odporcovia zlata pravdu. Ale majte na pamäti, že prichádzajúca predseda Fedu Janet Yellen uviedla, že akonáhle sa ekonomika vráti do normálu, vrátia sa k normálnej politike Fedu. Pre nás je to protirečenie: nemôžeme sa vrátiť k normálnej ekonomike, keď Fed zabraňuje rizikám. Zlato je pre nás viac ako „poistenie“ nepriaznivých scenárov; ťažko povedať ako budeme čeliť kladným reálnym úrokovým sadzbám v nasledujúcom desaťročí.

( Súvisiace: Táto mena môže byť v roku 2014 najvýkonnejšia – Forex )

Sú meny odpoveďou? Čínska vláda diverzifikuje svoje rezervy na menový kôš, kde pridáva menové riziká do svojho portfólia. Naopak, môžu americkí investori zvážiť diverzifikáciu menového koša, ak sa domnievajú, že nakoniec budeme mať lepšiu „tlačiareň“ ako zvyšok sveta?

Ale nie je to zložitejšie? V niektorých ohľadoch áno. Vlády sa nevzdajú bez boja. Veríme, že politici chcú urobiť správnu vec, okrem toho, že cesta do pekla môže byť vydláždená dobrými úmyslami. Len zvážte, či má Japonsko skutočne problém: Japonsko nie je Cyprus, čo znamená, že otrasy japonskej vlády môže pocítiť celý svet. Okrem „nebezpečnej“ hotovosti aj politická stabilita môže pokračovať v erózii po celom svete, keď nespokojní občania sa vzbúria proti zvoleným populistickým politikom, lebo ich výška mzdy nedrží krok so stále sa zvyšujúcim životným nákladom. Jedinou dobrou správou je, že naši politici môžu byť predvídateľní a investičná stratégia založená na tom, aby sme boli vždy krok pred politikmi. Myslite na menové vojny a diverzifikáciu proaktívnej bázy. Nehovoríme, aby sa investori stali „dennými obchodníkmi“, ale myslíme si, že menové trhy môžu byť veľmi vhodné pre túto dynamickú hru.

Zdroj: MerkFunds

Facebook komentár