Rozruch okolo menových vojen a manipulácií je späť.

V poslednej prezidentskej debate nazval Mitt Romney, Čínu “mnohoročným menovým manipulátorom” Očakávalo sa že jedna z posledných debát bude ešte viac zameraná na tému Čína.

Guvernér Národnej Banky Izraela Stanley Fisher

Napriek tomu ani jedného kandidáta nebudete počuť kritizovať krajinu, ktorá takisto intervenovala proti posilneniu jej meny voči americkému doláru. Tou krajinou je Izrael.

V nasledujúcom grafe sú zobrazené devízové rezervy Bank of Israel, ktoré sa nafukujú od začiatku roka 2008, kedy začala centrálna banka nakupovať dolár a predávať shekel.

Predávaním Shekelu proti doláru, chce Bank of Israel ochrániť menu pred posilňovaním, a spraviť export konkurencieschopnejším oproti ostatným dolárovým exportérom z iných krajín.

Ekonómka OECD Charlotte Moeser zhrnula stručnú históriu nedávnych intervencií BoI v článku z 2010:

V marci 2008, začala centrálna banka intervenovať na devízovom trhu- prvý krát od roku 1997- s tvrdením, že jej cieľ bol zvýšiť medzinárodné rezervy na 100% krátkodobého dlhu, ako je uvedené v Greenspan-Guidottiho zákone. V tej dobe predstavovali devízové rezervy ( 29,4 miliardy dolárov) 81% externého krátkodobého dlhu.

Počiatočnú neohlásenú intervenciu nasledoval ohlásený plán nákupov zahraničnej meny. Najprv banka kúpila ekvivalent 25 miliónov dolárov na deň z cieľom zvýšiť rezervy na hodnotu 35-40 miliárd dolárov. V júli 2008 sa zvýšil denný nákup na 100 miliónov a v novembri bola cieľová hodnota rezerv zvýšená na 40- 44 miliárd dolárov.

Podľa Moeserovej v dôsledku intervencií Národnej banky Izraela, začali trhy predpokladať, že zámerom centrálnej banky bolo tajne, ale pozvoľne dosiahnuť konkrétny výmenný kurz.

Do marca 2009 sa devízové rezervy zvýšili na 40,6 miliárd dolárov, takmer 100% zahraničného krátkodobého dlhu, v pomere ku HDP dosiahli rezervy vysokú úroveň v porovnaní s ostatnými, malými, otvorenými ekonomikami a s historickými izraelskými hodnotami. Ničmenej banka oznámila pokračovanie v intervenciách, a jej vyjadrenia v médiách naznačovali viac obavy z úrovne výmenného kurzu, ako z úrovne rezerv.

Pravidelné intervencie konečne skončili v auguste 2009, aj keď už týždeň predtým banka oznámila novú politiku intervencií. Banka zverejňuje mesačné nákupy devízových rezerv, ktoré potvrdzujú pokračovanie intervencií. Trhy sa tak domnievajú, že banka uplatňuje politiku riadeného plávajúceho kurzu čo im umožňuje špekulovať nad výmenným kurzom. Niektorí pozorovatelia napríklad veria, že by to mohlo byť okolo 3,8 shekelov za dolár.

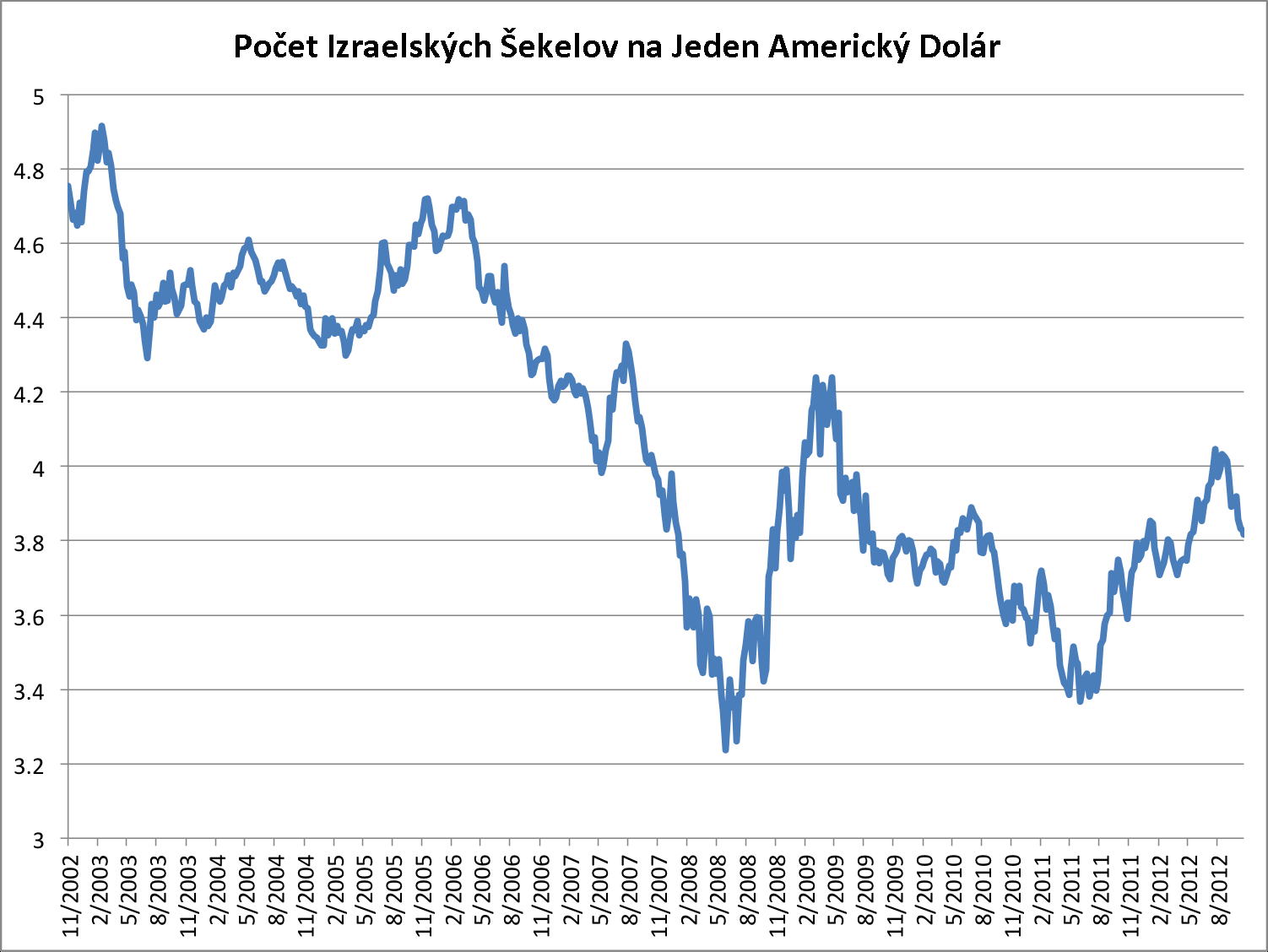

Nasledujúci graf znázorňuje vývoj amerického doláru k Izraelskému šekelu za posledné roky.

Ku koncu apríla 2011 robil Wall Street Journal interview z guvernérom národnej banky Izraela, Stanley Fisherom, v období, keď bola cena Shekelu voči doláru na úrovni z roku 2008.

V tej dobe, nebol silnejší Šekel podľa Fishera problém ale zároveň naznačil viac intervencií. Cez Anjali Cordeire z Wall street Jornal.

Fisher povedal, že ak sa Šekel začne hýbať smerom ktorý nie je v súlade s predpokladmi centrálnej banky o situácii na trhu a v ekonomike “budeme musieť zasiahnuť (intervenovať).”

“Nevieme aká bude úroveň intervencií. Dúfame že bude minimálna.” Povedal Fisher a dodal, že banka nezverejňuje svoje stanovisko na konkrétnu úroveň meny.

Odvtedy šekel voči doláru výrazne oslabil.

Webová stránka Izraelskej národnej Banky uvádza, že intervencie sú navrhnuté aby prispeli “k úspechu celej ekonomiky, k ekonomickému rastu a k zvýšenej zamestnanosti” a že v dôsledku politiky “celá ekonomika žne benefit ekonomickej sily, zvýšenej ekonomickej stability, ochrany pred neočakávanými udalosťami a zníženia náchylnosti k rôznym krízam.”

A časť tých dolárov skončilo na zaujímavom mieste. Prvého marca Národná banka uviedla, že investuje 1,5 – 2 miliardy dolárov z jej rezerv na americkom akciovom trhu.

V poslednom čase čelí národná banka kvôli intervenciám vnútornej kritike. Úrad štátneho kontrolóra vydal minulý týždeň obzvlášť negatívnu správu, v ktorej ich spochybnil.

Uverejnené v Izraelskom Business daily Globes:

Manažment bankových rezerv sa vykonáva v porovnaní so štandardným portfóliom, známym ako numeraire, hypotetickou menou zloženou z mien obchodných partnerov Izraela. Správa kritizuje nedostatok transparentnosti pri nastaveniach tejto meny, a tiež sa zmieňuje, že auditu sa nepodarilo nájsť nástroje pomocou ktorých by mohla divízia merať celkove riziko portfólia rezerv v extrémnych podmienkach.

Zistilo sa, že výbor pre zahraničnú menu a národný menový vybor, ktorým predsedá guvernér národnej banky, autor politiky správy rezerv, konali bez písomných postupov upravujúcich ich činnosť a vzťah medzi nimi.

Ani tato kritika zrejme neovplyvnili pokusy banky oslabovať šekel voči doláru.

Samozrejme ekonomika Izraela je taká malá, že ju nikto nepovažuje za hrozbu pre veľké americké priemyselne odvetvia, faktom však ostáva, že Čína zďaleka nie je jediná v snahe kontrolovať svoju menu pre účely exportu.

Preložil: Stanislav Srnka

Zdroj: Finance.Yahoo

Facebook komentár