V priebehu minulého týždňa kanadská spoločnosť z oblasti správy majetku – Gluskin Sheff zverejnila rozsiahly, 105-stranový súhrn o aktuálnom stave globálnej ekonomiky a podľa jej záverov sa pravdepodobne pozeráme na vrchol boomu a naznačili, že investori by sa mali pripraviť na korekciu.

Väčšinou na správy tohto vedúceho analytika – Davida Rosenberga často čakáme, avšak táto správa je od ostatných naozaj odlišnou. Nielenže je veľmi dlhou, ale obsahuje aj veľmi zaujímavé grafy.

Tu sú štyri z nich, ktoré reálne zaujmú každého investora. Každý z grafov je sám o sebe dôvodom na obavy. Keď si ich však prezrieme dohromady, naozaj vnímame, akoby sme sa blížili ku koncu boomu.

Poďme na to!

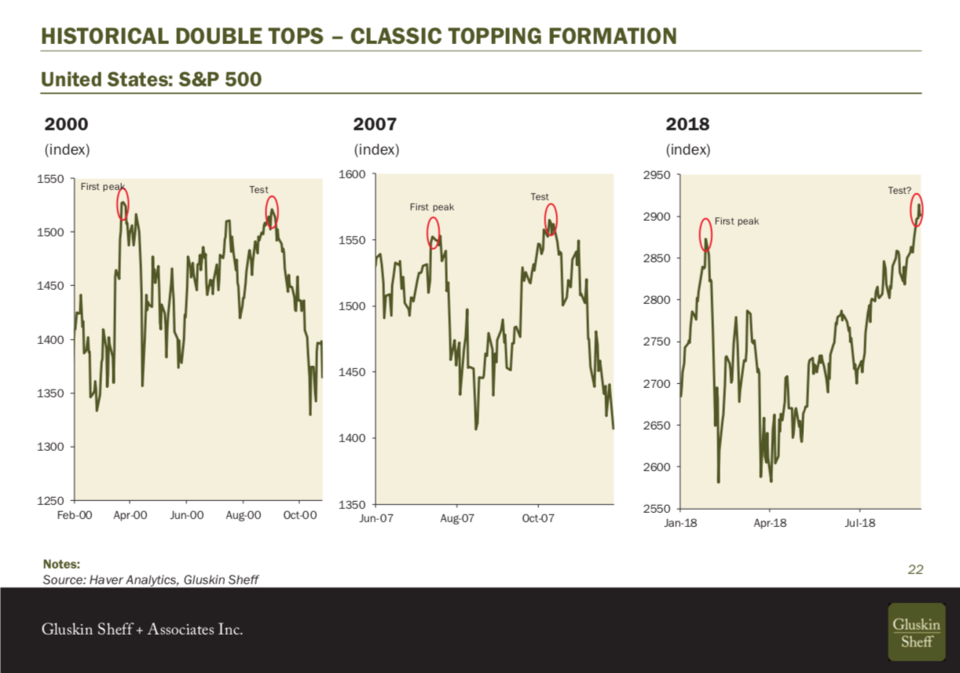

Akciový index S&P 500 jednoducho vyzerá ako v rokoch 2000 a 2007!

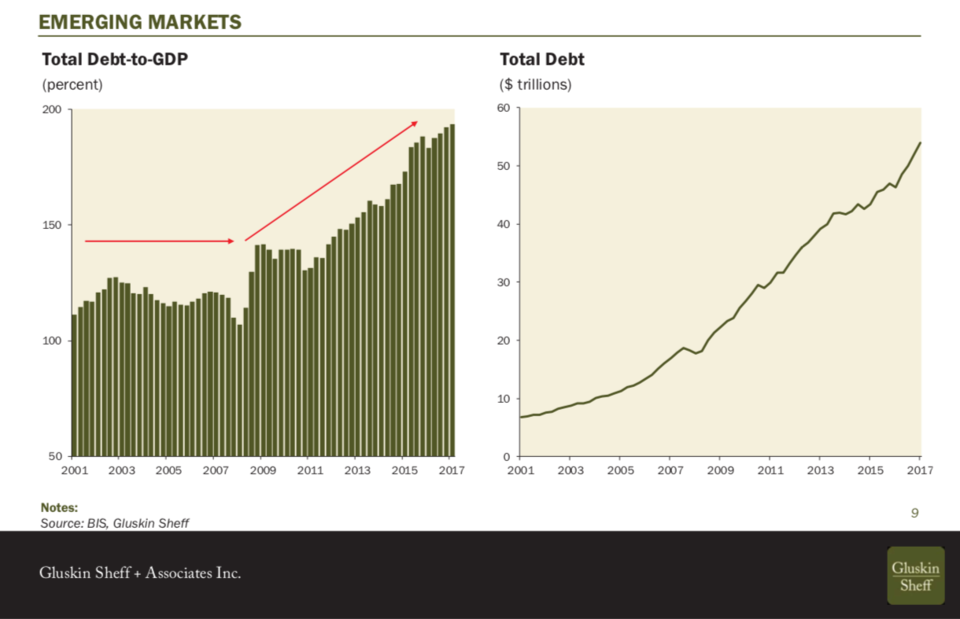

Samo o sebe vám to nič nepovie (teda ak nie ste technický analytik a myslíte si, že to predstavuje zmysluplný vzor). Ale ak to dáte vedľa rozsiahleho množstva dlhov, ktorým je svet zaťažený, budete vidieť ďalšie súvislosti. V ďalšom grafe je zobrazený celkový dlh ako percento HDP na rozvíjajúcich sa trhoch. Jedná sa o 60 biliónov dolárov alebo 200% ich HDP.

Celosvetový dlh nikdy nebol vyšší

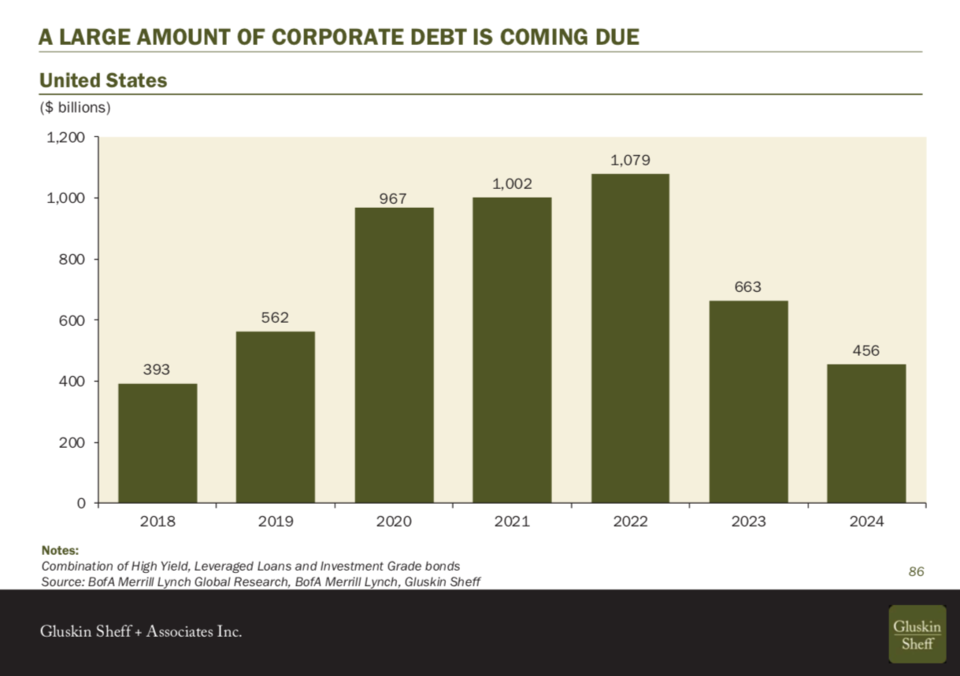

Americké korporácie majú vysokú mieru pákového efektu. Spoločnosti zvyčajne nemajú problém vykonať predĺženie krátkodobého úveru z jedného úverového obdobia do druhého a refinancovať svoje dlhy. Samozrejme pokiaľ investori nebudú presvedčení, že by sa tento dlh firmám začal ťažšie splácať.

Výška splátok dlhu spoločnosti v USA dosiahne dvojnásobok

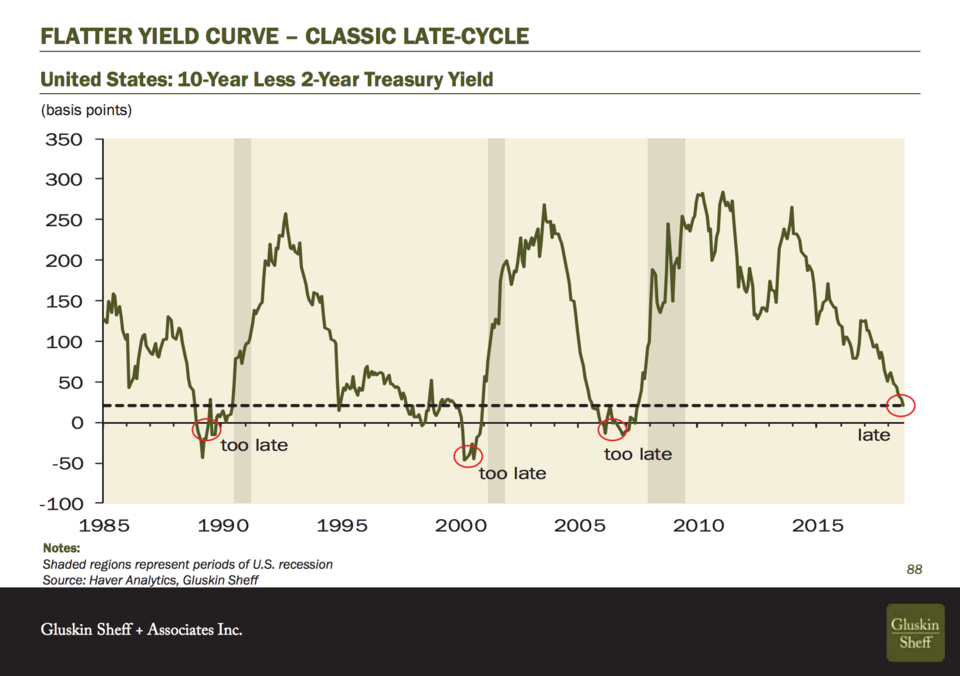

A teraz poďme na najcitlivejší technický ukazovateľ zo všetkých – klesajúcu výnosovú krivku. Tradične, ak rozdiel medzi úrokovým výnosom u 2-ročných a 10-ročných štátnych dlhopisov klesne na nulu alebo je negatívny, recesie nasledujú v krátkom časovom horizonte. (môžete si prečítať vysvetlenie toho, prečo je to tak). Vedúci predstaviteľ spoločnosti Gluskin Sheff tvrdí, že je “príliš neskoro” na investovanie v tomto cykle, keďže táto krivka zotrváva okolo nuly.

Zdá sa, že u dlhopisov smerujeme k inverzii výnosovej krivky.

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Kompletná správa tu

Facebook komentár