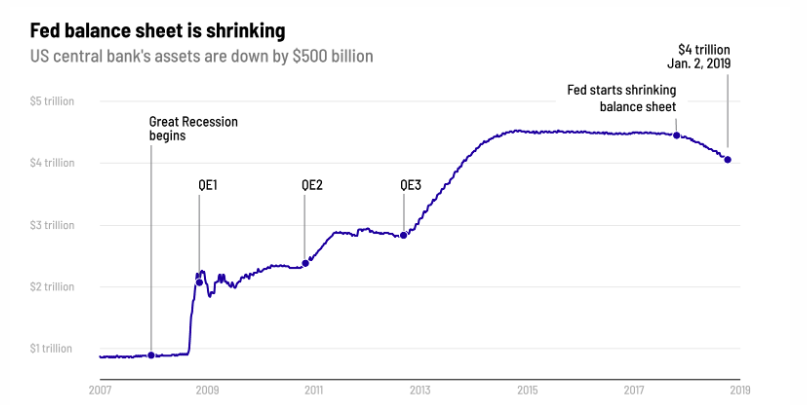

Rýchlosť rastu úrokových sadzieb od Federálneho rezervného systému si získava veľkú pozornosť investorov. V zákulisí však Fed uskutočňuje experiment vo výške 4,5 bilióna dolárov. A tento fakt je pre globálne finančné trhy znepokojujúcim.

Pre oživenie hospodárstva a trhov Fed v roku 2008 prišiel s bezprecedentným krokom, kedy bolo schválený program na veľké objemy štátnych dlhopisov a hypotekárnych cenných papierov. Program, známy ako kvantitatívne uvoľňovanie, bol zameraný na zníženie dlhodobých nákladov na prijaté úvery. K tejto stratégií sa pripojili aj zahraničné centrálne banky.

Hoci ekonómovia diskutujú o vplyve na reálnu ekonomiku, kvantitatívne uvoľňovanie (QE) pôsobí na akciový trh ako turbo posilňovač.

V októbri 2017 sa Fed rozhodol, že ekonomika je nakoniec dostatočne zdravá na to, aby začal zmenšovať svoju bilanciu vo výške 4,5 bilióna dolárov. Takzvané kvantitatívne sprísňovanie menovej politiky sa v štvrtom štvrťroku roku 2018 zrýchlilo na 50 miliárd dolárov mesačne – jednalo sa práve o obdobie kedy sa na trhu zvýšila aj volatilita.

Súvisiace: Odborníci na akciové trhy tvrdia, že “najhoršie ešte len príde”

Mnohí investori a analytici trhu sa domnievajú, že zmena bilancie – pokles o 500 miliárd dolárov z maxím – prinajmenšom prispel k turbulenciám na finančných trhoch.

Legendárny investor Jeff Gundlach počas tohto týždňa uviedol: “Po tom, čo Fed začal kvantitatívne sprísňovanie, celosvetové akciové trhy začali reakciu presne na tento krok.”

Gundlach, ktorý je zakladateľ investičnej spoločnosti DoubleLine Capital ďalej poznamenal: “Existuje úžasná korelácia.”

Graf: 2007-2019 Súvaha Fedu

Dokonca sa k tomu vyjadril aj Trump

Celosvetové centrálne banky, vrátane Fedu, podľa Bank of America Merrill Lynch kolektívne v rokoch 2010 až 2017 nakupovali aktíva za 9,1 bilióna dolárov. Tento fenomén povzbudil investorov k tomu, aby presúvali peniaze do úverových fondov, čím sa znížili náklady na pôžičky a ceny akcií.

Tento silný trend sa však v roku 2018 zmenil, kedy sa bilancie globálnych centrálnych bánk po prvýkrát od krízy zmenšili (podľa Bank of America). Nie je prekvapením, že to bol najhorší rok amerického akciového trhu za desať rokov.

A nie je náhoda, že trh s vysoko výnosnými (rizikovými) dlhopismi sa zastavil. December bol prvým mesiacom bez emisie amerických dlhopisov s vysokým výnosom, až k novembru 2008 (podľa Dealogic).

Michael Hartnett, ktorý je hlavným investičným analytikom v Bank of America, v správe ku klientom na konci decembra poznamenal: “Pevne veríme, že likvidita a úvery pre býčie trhy predstavujú tzv. “lepidlo“.”

Dokonca aj prezident Donald Trump sa vyjadril k sprísňovaniu menovej politiky. Trump 18. júla poznamenal: “Nedovoľte, aby sa trh stal natoľko nelikvidným, akým sa už stal,” … “Je treba byť k trhom pozorným, netreba sa len zaoberať bezvýznamnými číslami.”

Fed poukázal na zoznam obáv

Nedávny zmätok na trhoch však nebol v podstate spôsobený zmenšujúcou sa bilanciou Fedu.

Vlna odpredaja na Wall Street bola prepustená obavami z recesie, obáv z obchodnej vojny medzi USA a Čínou a obáv, že Fed zvyšuje sadzby rýchlejšie, ako by to ekonomika dokázala zvládať. Zlepšenie na všetkých troch frontoch odvtedy viedlo k rozsiahlym návratom na akciový trh.

Ed Yardeni, ktorý je prezidentom investičnej poradenskej spoločnosti Yardeni Research, poznamenal: “Ak ste z odpredaja podozrievali všetky tieto zjavné okolnosti, podľa môjho názoru sa za hlavný spúšťať dá považovať práve Fed.”

V spätnom pohľade Yardeni poznamenal, že Fed u investorov navýšil úzkosť tým, že sa pokúšal súčasne zvýšiť sadzby a výrazne zmenšovať objem súvahy.

Andres Garcia-Amaya, ktorý má na starosti stratégie globálnych trhov vo firme správy aktív – Zoe Financial, uviedol: “Trhy poukázali na nebezpečenstva – a donútili ich pozastaviť zvyšovanie sadzieb.”

Samozrejme, niektorí si myslia, že sústredenie na súvahu je nesprávne – hlavne preto, že reálna ekonomika v posledných mesiacoch vyzerala solídne.

Powell (Fed) “absolútne kapituloval”

Napriek tomu sa Wall Street stal jasne citlivejším na správy o kvantitatívnom uvoľňovaní (QE).

Zvážte, ako trhy prepadli 19. decembra, počas tlačovej konferencie vedúceho predstaviteľa Fedu – Jerome Powella. Konkrétne Powell investorom pripomenul názor, že zníženie bilancie bude pokračovať v tzv. režime “autopilota”. Americký akciový index Dow Jones zavrel deň v strate 352 bodov, čím zrušil predošlú rally, v hodnote 382 bodov.

To predstavovalo tak veľké otázky, že Powell neskôr zmiernil svoje pripomienky. 4. januára Powell prisľúbil trpezlivosť a flexibilitu. Dokonca otvoril dvere na úpravu stratégie súvahy – ak to bude opodstatnené.

Súvisiace: Čo znepokojuje Wall Street viac ako recesia?

Powell uviedol: “Neveríme, že naše vyjadrenia sú dôležitou súčasťou príbehu trhových turbulencií, ktoré začali v štvrtom štvrťroku minulého roka,” … “Ale poviem to znova, ak by sme dospeli k inému záveru, v stratégií neváhame vykonať akúkoľvek zmenu.”

Práve upokojujúce slová Powella, spoločne s pozitívnym výsledkom o stave pracovných miest pomohli vyniesť akciový index Dow Jones vyššie o 747 bodov.

Gundlach poznamenal: “Jay Powell absolútne kapituloval,” … “Trhy odvtedy dosahovalo rozsiahle zisky.”

Index Dow Jones od Štedrého dňa získal viac ako 2100 bodov, alebo takmer 10%.

Začarovaný kruh

Peter Boockvar, ktorý je vedúcim investičnej skupiny Bleakley, uviedol, že to všetko je súčasťou bludného kruhu medzi trhmi a Fedom, ktoré prebiehajú po desaťročie trvajúcich veľmi uvolnených menových podmienok.

Boockvar v stredajšej poznámke napísal: “Fed vykoná sprísňovanie, trhy tak začnú panikáriť ako každé dieťa,“ … “ak Fed finančné podmienky uvoľní, trh následne rastie, keďže sa podmienky na finančných trhoch zmiernia, Fed je tak späť v hre.”

Napriek tomu snaha Fedu o zníženie bilancie predstavuje rozumnú politiku. Historicky nízke sadzby a obrovská súvaha poskytujú centrálnej banke obmedzené munície na boj s ďalšou recesiou, z ktorej má čoraz viac investorov obavy.

Citlivosť trhu na súvahu Fedu je opätovným pripomenutím, že sa jedná o veľký experiment. Nikto skutočne nevie, ako sa to skončí a kam to povedie.

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Zdroj: WSJ, Bloomberg

Facebook komentár