(Financializácia je získanie väčšieho vplyvu finančných trhov, finančných inštitúcií a finančnej elity na hospodársku politiku a hospodárske výsledky – pozn. prekl.)

Keď newyorský akciový trh zriadil prvý obchod, akcie boli obchodované s minimálnymi prírastkami, čo je 1/8, teda 0,125 dolárov. Tento systém pravdepodobne pochádzal zo španielskeho obchodovania, ktorého najväčšia zlatá minca mala hodnotu 8 eskúd (španielska a portugalská mena pred zavedením eura – pozn. prekl.). Keby finanční akademici rozdelili svet akcií do ôsmich skupín a usporiadali ich výkon podľa prísnych kritérií filtrovania, pekne by sa to zhodovalo s tradíciou akcií nášho newyorského akciového trhu, ktorá hovorí o zvyšovaní o 1/8. Žiaľ, tieto konkurenčné typy dávajú prednosť kategóriám decilu, čo je delenie na viac ako osem častí. Akékoľvek posledné zvyšky španielskych koreňov na Wall Streete sa vrátili, keď Komisia cenných papierov Spojených štátov poskytla decimilizáciu na obchodovanie s akciami na všetkých burzách Spojených štátov od roku 2001. Tak skončilo dedičstvo ôsmich častí.

Súvisiace: Prečo akciové trhy rastú a čo na to ekonomika a iné aktíva?

Profesori v oblasti financií, ktorí majú sklony k hodnotovému investovaniu tiež prijali klasifikačný systém decilu. Jeden z prvých učencov, kto rozbil hypotézu efektívneho trhu pomocou pravidla hodnotového investovania je Sanjoy Basu. Rozdelil akcie do viacerých častí na základe filtračného kritéria pomeru ceny a zisku. Uverejnené Basuove výsledky zo 70-tych rokov poukázali na rastúce výnosy portfólií pri zníženom pomere ceny k zisku. Záver jeho impozantnej hodnotovej investície by mohli zostať na tejto úrovni, ale posledná tabuľka v jeho štúdii rozdeľuje každú kategóriu pomeru trhová cena/zisk do desiatich podskupín založených na výkonnosti akcií. Myslím, že je čas začať používať decily.

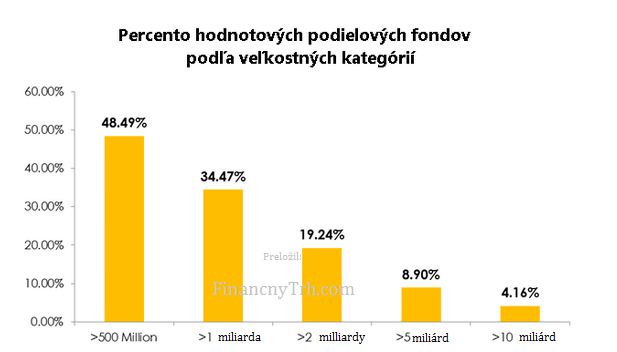

Usporiadanie decilov akcií podľa výkonu prostredníctvom kritéria hodnotového investovania bolo po nejakú dobu normou v odborných prácach. V agregovaných fondoch sa s obrovským úspechom použili tieto akademické výsledky na podporu fondov smerujúcich na maloobchod. Graf nižšie ukazuje percento každého hodnotového investovania spoločných fondov v databáze Morningstar, ktoré je väčšie ako 500 miliónov dolárov.

Skoro 50 % z 2089 podielových fondov v databáze Morningstar, ktoré majú v názve slovo „hodnotový“, pokrývajú aktíva veľkosti minimálne 500 miliónov dolárov. Viac ako tretina z nich je 1 miliarda alebo viac. Alternatívou k akciovým fondom, ktoré poskytujú takú návratnosť ako konzervy uložené v pivnici, nie je zastavenie marketingových tlakov pre vyššiu hodnotu. Schopnosť týchto fondov prilákať stále viac kapitálu od zúfalej verejnosti sa zdá byť nekonečné.

Môže sa stať, že investovanie do hodnotových spoločných fondov zabudne na svoje skromné začiatky rovnako ako sa to stalo v prípade decilov zničujúcich španielsku tradíciu ôsmych častí? Spoločnosť Graham-Newman založená Benjaminom Grahamom, otcom hodnotového investovania, obchodovala týmto spôsobom medzi rokmi 1936 a 1956. Po prezeraní niektorých Grahamových ročných listov akcionárom, som dal dohromady nižšie zobrazenú tabuľku pre zobrazenie množstva aktív v jeho firme.

Súvisiace: 6 začiatočníckych chýb, ktorých sa dopúšťajú aj ostrieľaní investori

Ako uvádza tabuľka, Graham má okolo 50 miliónov dolárov v aktívach, ktoré sú očistené o infláciu. Ako je znázornené na predchádzajúcom grafe, veľkosť viac než polovici všetkých hodnotových spoločných fondov presiahla 500 miliónov dolárov. Väčšinou bola spoločnosť Graham-Newman otvorená pre obchodovanie, veľkosť jej aktív bola približne jedna desatina hodnotových spoločných fondov, ktorými sa prevádzkuje v súčasnosti. Na báze očistenej o infláciu, Grahamova investičná spolupráca bola porovnaná s nadhodnotenými investičnými nástrojmi vedenými manažérmi hodnotových fondov. Graham investoval približne 60 % peňazí klientov do bežných akcií. Pomer dlhopisov a menej volatilných preferenčných akcií, za ktoré sa platila stabilná dividenda bol vyvážený. Väčšina hodnotových podielových fondov v databáze Morningstaru sú plne investované do bežných akcií s nízkou úrovňou hotovosti ako percento aktív. Pri porovnaní znížených bežných akcií Grahamovho fondu s moderným intelektuálnym potomstvom, ich veľkosť sa líši v akciových expozíciách, kde sa ešte prehlbuje.

Súvisiace: Akciový trh môže klesnúť zajtra o 50% a mne je to jedno

Po Grahamovom odchodu do dôchodku a presťahovaní sa do Kalifornie, Walter Schloss, jeden z jeho bývalých zamestnancov, sa rozhodol spustiť svoj vlastný investičný obchod. Schloss, ktorý použil verziu investičnej filozofie, ktorú aplikoval u svojho bývalého zamestnávateľa, bol ďaleko od veľkosti aktív, ktoré hodnotové spoločné fondy spravujú v súčasnosti. V roku 1973 Forbes uviedol, že spravuje okolo 4 miliónov dolárov. Dnes to vychádza na zhruba 21 miliónov očistených o infláciu. Tieto časy priali týmto osláveným investičným guru z dávnych čias.

Vďaka nekonečnej tlače peňazí sa zdá, že doba financionalizovanej Ameriky sa nikdy neskončí. Nielenže došlo k explózii verejného a súkromného dlhu, ale veľkosť aktív z podielových fondov masívne narástli. Podľa mňa by bolo celkom náročné pre dnešných manažérov hodnotových fondov stlačiť také veľké množstvo kapitálu do nejakého decilu akcií, ktoré sa obchodujú na relatívnej báze pod nejakým natiahnutým opatrením Grahamovho konceptu skutočnej hodnoty. Vzhľadom na kolosálnu veľkosť týchto hodnotových spoločných fondov, odobratie poplatkov za správu z týchto megaveľkých finančných produktov mi pripadá ako oveľa lepší obchod než investícia do nich.

Zdroj: WndlFinancial

Facebook komentár