Jednou z kľúčových tém, ktoré sa objavili v minulom roku je že potom, čo centrálne banky naložili svoje súvahy desiatkami biliónov rôznych aktív, im „dochádzajú cesty“. Aj keď sa jedná o tému rozsiahlo prediskutovanú na týchto stránkach, tak ak sa obhliadneme do roku 2014, dobré zhrnutie praktických obmedzení centrálnych bánk pochádza z nasledujúcej série grafov z Deutsche Bank.

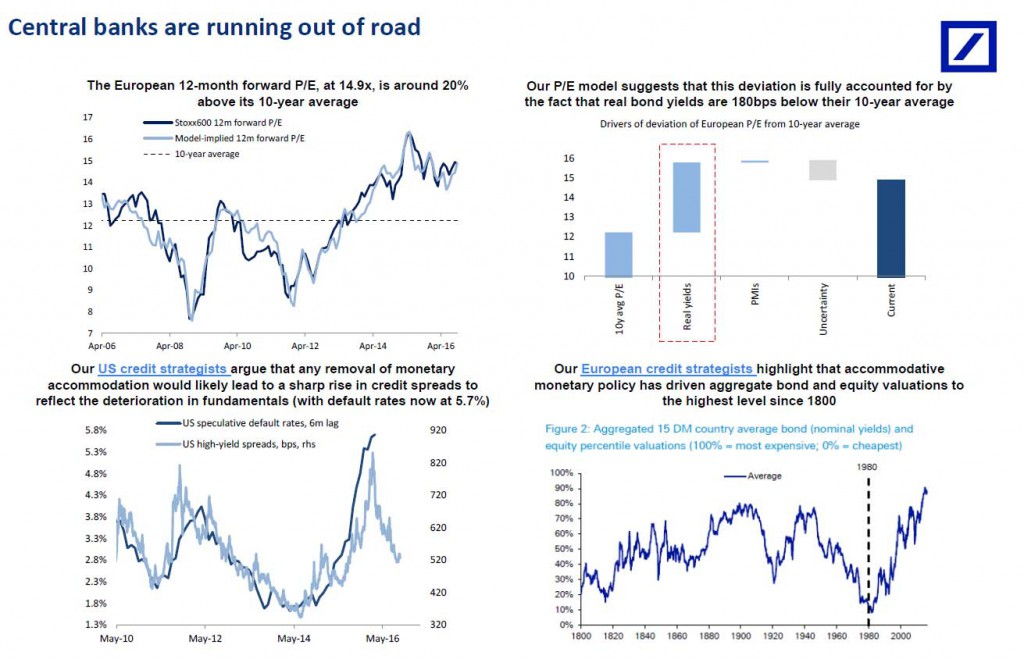

Na prvom grafe je možné vidieť všetky mechanizmy prenosových väzieb, a síce, že centrálne banky si čoraz viac uvedomujú nepriaznivý vplyv nízkych výnosov dlhopisov na ziskovosť finančného sektora; ďalším aspektom je, že európske dôchodkové záväzky ako % trhovej kapitalizácie sú na najvyššej hodnote za posledných 10 rokov – nad úroveň sa dostali v roku 2008, keď bola európska trhová kapitalizácia na polovičnej hodnote oproti súčasnej úrovne.

Súvisiace: $ 9 biliónov: Ako centrálne banky zaplavujú svet peniazmi

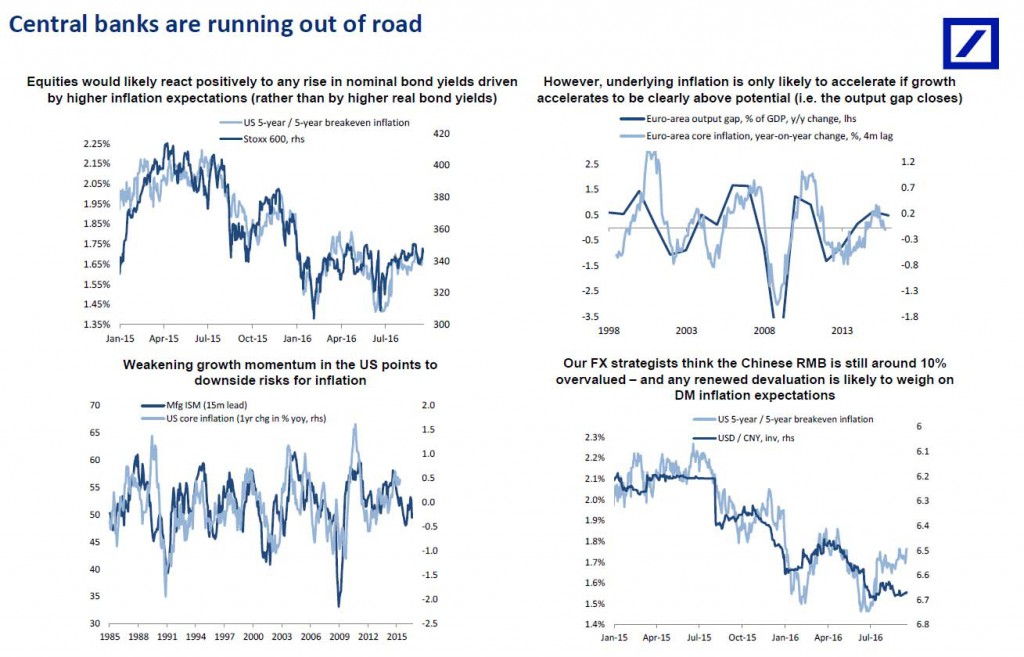

To znamená, že chýba nezávislý nárast inflačných očakávaní; pokusy centrálnych bánk, aby sa zasadili až nominálne výnosy dlhopisov (cez menšie QE alebo rýchlejšie zdražovanie) riziká vedúce k vyšším výnosom dlhopisov; dôsledkom je, že akcie majú tendenciu k znižovaniu, keď výnosy dlhopisov rastú (to znamená zvýšenie diskontnej sadzby).

Taktiež je tu aj obmedzenie z hľadiska trhov: Európska 12-mesačná budúca hodnota P/E(pomer ceny a zisku), na 14.9x, sa pohybuje okolo 20% nad priemerom za posledných 10 rokov; DB berie na vedomie, že jeho model P/E naznačuje, že táto odchýlka plne pripadá na skutočnosť, že výnosy dlhopisov reálne sú 180bps (bázických bodov) pod ich 10-ročný priemer; viac znepokojujúce je pripustenie, že akékoľvek odstránenie menovej akomodácie by pravdepodobne viedlo k prudkému nárastu úverov tak, aby odrážal zhoršenie fundamentov (východisková sadzba teraz na 5,7%), zatiaľ čo akciový stratég dáva na vedomie, že uvoľnená menová politika posunula celkový dlhopis a majetkové ocenenie na najvyššiu úroveň od roku 1800.

V tretom obrázku banky Deutche Bank poukazuje na to, že zatiaľ čo akcie by pravdepodobne pozitívne reagovali na akékoľvek zvýšenie nominálnych výnosov dlhopisov vedené vyšším inflačným očakávaniam (skôr než vyššími výnosmi v reálnej väzbe), základná inflácia môže pravdepodobne sa len urýchľovať ak rast akceleruje tak, aby bol jasne nad svojím potenciálom (t.j. medzera výstupu sa uzavrie).

Súvisiace: Centrálne banky nikdy neboli na tak tenkom ľade

Medzitým oslabenie tempa rastu v USA poukazuje na nepriaznivý vývoja riziká pre infláciu, a čínske RMB je stále okolo 10% nadhodnotené – a akákoľvek obnovená devalvácia pravdepodobne pritlačí na DM inflačných očakávaní.

Ok v pohode, centrálnym bankám “dochádzajú cesty”, avšak zároveň sú vydesení odtrhnúť levkoplast. Toto dalo systém do nerovnováhy: na jednej strane, centrálni bankári – aj oni pripúšťajú – potrebu odovzdať rastový impulz vládam, ale na druhej strane, boja sa aj tých najmenších zmien status quo pretože vedia, že môžu vrátiť asi 7 rokov “efektu bohatstva” vytvoreného cez noc.

Ako dlho môžu pokračovať tieto šarády?

Zatiaľ čo mnohí by rýchlo odpovedali “na neurčito”, toto nie je pravda, pretože s každým dlhopisom, ETF (fondami) alebo akciami, kúpených centrálnymi bankármi prídu do bodu, kedy buď speňažia celú dávku, alebo sa snažia stále viac narušiť fungovanie kapitálnych trhov (len sa spýtajte desiatok hedžových fondov, ktoré v posledných rokoch skončilo).

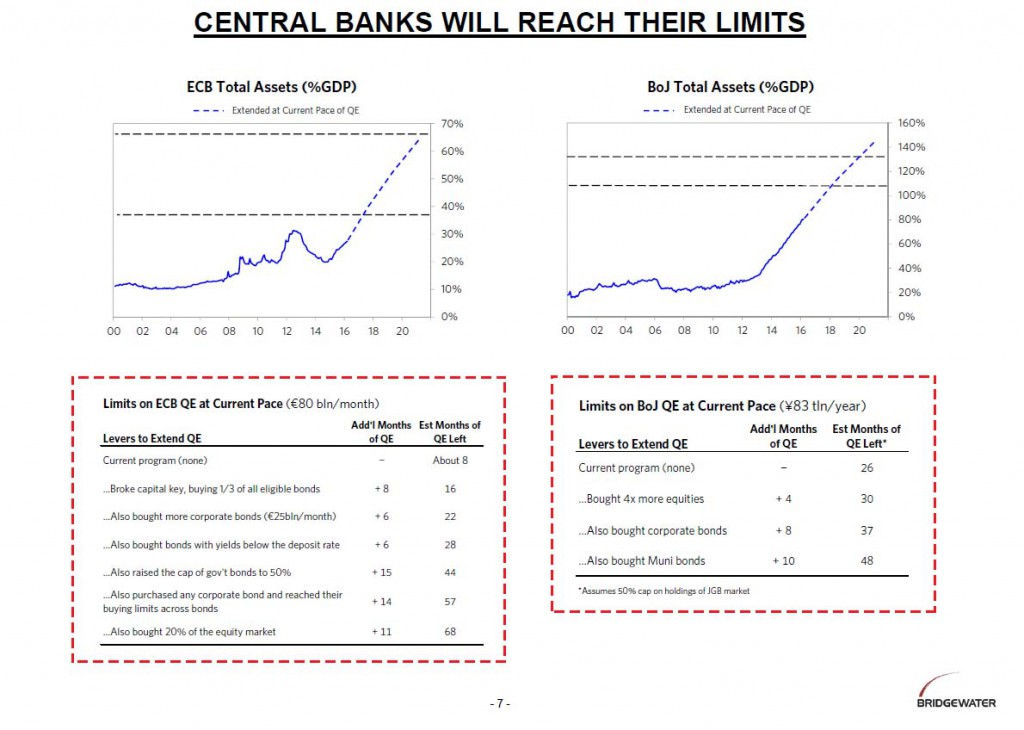

Našťastie v nedávnej analýze, Bridgewater Raya Daliho sa pýtal práve na túto otázku, a ešte lepšie, odpovedal na to, koľko času zostáva kým ECB aj BOJ narazí na obmedzenie svojich existujúcich programov.

Súvisiace: MMF sa obáva o svetový dlh v hodnote $ 152 biliónov

Graf nižšie ukazuje, za predpokladu že nedôjde k žiadnym zmenám existujúcich programov, že ECB a BOJ, v súčasnej dobe dve centrálne banky najaktívnejšie speňažujúce dlh, majú 8, resp. 26 mesiacov, ak nezmenia ich programy.

Avšak, ak bude postupné uvoľňovanie navrstvené, ako je rozšírenie pôsobnosti svojich nákupných dlhopisových programov či nákupu akcií ešte agresívnejšie, celková hodnota podstatne stúpne. Konečná odpoveď: 68 mesiacov, alebo tesne nad 5 a pol roka, v prípade ECB, má na prebitie všetkej politickej opozície a speňaženie prakticky každej možnej väzby (a 20% akciového trhu) a 48 mesiacov, alebo 4 roky, v prípade BOJ.

To znamená, že pre tých účastníkov trhu, ktorí už vytrhali väčšinu ich vlasov von z účasti v centrálne plánovanom “trhu”, kde nič dáva zmysel, pripravte sa, pretože toto šialenstvo môže trvať o 4 alebo 5 rokov dlhšie …

Preložil: Marek Hyrja

( AK by niekoho bavili preklady podobných “finančných článkov” pre komunitný projekt, nech sa Nám ozve na Facebook do správy )

Zdroj: DeutcheBank, Yahoo, Bloomerg

Facebook komentár