Moja minulotýždňová debata s Gordonom Changom ohľadom budúcnosti Číny na Konferencii Vancouver Resourse Investment bola stimulujúca a intelektuálna. Zdravý trh potrebuje kompromis medzi ponukou a dopytom a diskusia medzi ľuďmi, ktorí s tým silne nesúhlasia je skvelý spôsob na prezentáciu kritického myslenia.

Kritické myslenie je pre náš investičný proces zásadné, ako proces zabezpečenia sa proti určitým predpokladom. Jedným zo spôsobov praktík kritického myslenia nášho portfolio management tímu je prostredníctvom týždenných SWOT (silné stránky, slabé stránky, príležitosti a hrozby, pozn. prekl.) analýz kľúčových faktorov, ktoré vplývajú na svetové trhy. Prediskutovaním pozitív a negatív môžeme namaľovať presný obraz reality, ktorej čelíme. SWOT model nám po zvážení faktov dovoľuje vyhnúť sa nástrahám.

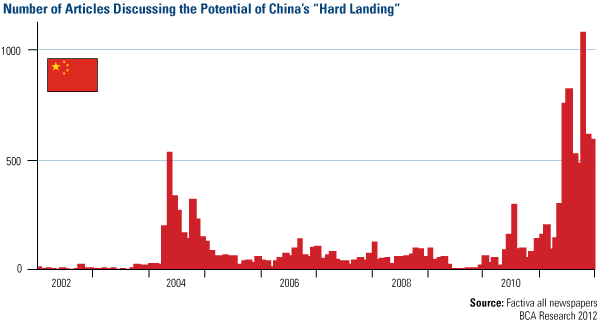

Nedostatok kritického myslenia niekedy vedie do bubliny, ktorá sa práve odohráva parabolickým nárastom článkov o Číne, ktorá má zažiť „tvrdé pristátie.“ Minulú jeseň podľa dát z výskumu BCA, viac ako 1000 článkov spochybňovalo možnosť čínskeho pádu. Gordonové medvedie predpovede iba pridali do extrémne negatívneho všeobecného vnímania, obklopujúceho čínsku ekonomiku.

Graf: Počet článkov, diskutujúcich potenciál čínskeho „tvrdého pristátia“

Môj dlhoročný priateľ a investičný stratég Keith Fitz-Gerald napísal excelentný článok, ktorý porovnáva jej súčasný sentiment súdneho dňa pre odporcov, ktorí predpokladali zánik USA počas trhového dna v marci 2009.

Počas minulého storočia si prešli americké akcie cez viacero dlhodobých medvedích trhov. Keith poukazuje na roky 1929 – 1932, kedy Dow Jones Industrial Average spadol o 90% a tiež na stratu viac ako 52% z rokov 1937 po 1942. Začiatkom rokov 1901, 1906, 1916 a 1973 tu takisto boli štyri „40% a viac prepady“, hovorí Keith.

Američania tiež vydržali 2 svetové vojny, Veľkú krízu, vraždy prezidentov a najsmrteľnejší teroristický útok, aký kedy bol spáchaný na americkej pôde. To, čo je pre investorov dôležité na zapamätanie je, že každý významný trhový prepad predstavoval „obrovskú nákupnú príležitosť“ so ziskom v dvoj a niekedy i trojciferných číslach, píše Keith.

A za posledných 100 rokov získal Dow neuveriteľných 24 000%.

Takže aj napriek prekážkam z posledných 30 rokov včítane inflácie, protestom z Tiananmen Square, ázijskej finančnej krízy z 1997 a SARS, čínsky priemerný ročný reálny HDP stúpol o 10%.

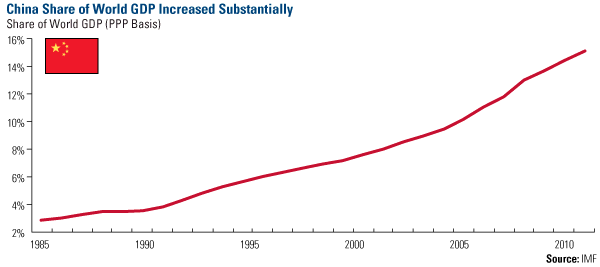

S rastúcimi príjmami a urbanizáciou veríme, že Čína nasleduje Americký sen, pričom vláda ukázala ohromnú odhodlanosť vystavať nevyhnutnú infraštruktúru spolu s robustným trhom mestskej práce. Na základe kúpnej parity čínsky podiel na svetovom HDP významne vzrástol od 3% v 1985 do súčasného podielu takmer 16%.

Graf: Čínsky podiel na svetovom HDP podstatne vzrástol (1985-2011)

Napriek tomu je Čína v strede svojho supercyklu s ešte očakávanými niekoľkými etapami. Supercykly alebo to, čo voláme S – krivky, sú dlhé, kontinuálne vlny boomu a krízy v ľudskej histórii. Kým je celkový trend hore, obdobia volatility sú neoddeliteľnou súčasťou tohto superrastu. Nie každá klesajúca perióda je znakom úpadku – dokonca aj pokazené hodiny ukazujú správny čas 2-krát denne. Ide o múdreho a aktívneho managera, ktorý sa učí rozpoznávať rozdiel medzi krátkodobými korekciami a dlhodobými medvedími trhmi.

Zatiaľ čo isté praktiky nemôžu byť brané na ľahkú váhu, „BCA Research verí, že riziko čínskeho krachu je „prehnané.“ Napríklad, medvede často poukazujú na „tieňové“ bankové praktiky na podporu svojej veci.

Keith je presvedčený, že v 2009 Peking „zámerne šliapal na brzdy“, kedy centrálne banky navýšili rezervný pomer pre komerčné banky, kvôli efektívnemu redukovaniu počtu peňazí, ktorý môžu banky požičať. To podľa BCA vyústilo v ostrý pokles dostupného úveru a výrazne zvýšilo sadzby od 4.78% do 8.06%.

Negatívnym dôsledkom kvantitatívneho sprísnenia Číny bolo, že nútilo súkromné firmy, ktoré boli neschopné získať pôžičku od štátom-kontrolovaných bánk, aby vyhľadávali „úžerníkov v niekedy až smrteľne vysokých pôžičkových cenách.“

Vyslali sme svojho výskumného analytika do jeho rodnej Číny zistiť, ako rozsiahly tento problém je. Shanghajčan Xian Liang sa pridal k investigatívnemu tímu, vyslaného výskumnou spoločnosťou China International Capital Corporation(CICC) do provincie Zhejiang. Jeho skupina mala prístup k managerom bánk, súkromným veriteľom a miestnym vládnym agentúram, ktoré na neho pôsobili informované a šikovné.

Počas svojho výskumu sa dozvedel o rozsiahlej štúdii, vykonanej Alibabou: 2800 malých a stredných podnikov, ktorá ukázala, že polovica podnikov potrebuje externé financovanie a podniky, ktoré si požičiavajú od bánk – len 13% z Alibaba vzorky- čelili dosť prísnym praktikám risk managementu.

Napríklad jedna komerčná banka, ktorá primárne požičiava menším spoločnostiam, kontroluje elektromery a vodomery aby sa uistila, že ľudia skutočne používajú energiu. Ponárajú sa do osobných návykov súkromných podnikateľov, aby zistili, či sú manageri bonitní a finančne zdraví, pretože sa verí, že charakter má veľa spoločného s ochotou splácať.

Celkovo Xian pochopil, že uvádzané systematické úverové riziká v bankovom systéme sú v tomto prípade určujúce. Vláda bola dostatočne prezieravá, aby navýšila úrokovú mieru 6-krát, ale tiež navýšila popri pôžičkám rezervné bankové limity.

BCA identifikovala ďalší nezamýšľaný následok uťahovania opaskov. Niektoré banky sa snažili obísť prísne reguly, aby mohli rozšíriť úver, čo by podľa BCA viedlo k „nárastu mimo – súvahových aktivít.“ Táto aktivita bola rozpoznaná vládou a centrálna banka „zvýšila svoj dohľad nad mimo – súvahovými položkami.“

BCA hovorí, že „tieňové bankové aktivity môžu byť vnímané, ako pokus účastníkov trhu vytvoriť viac trhovo-riadených úrokových mier.“

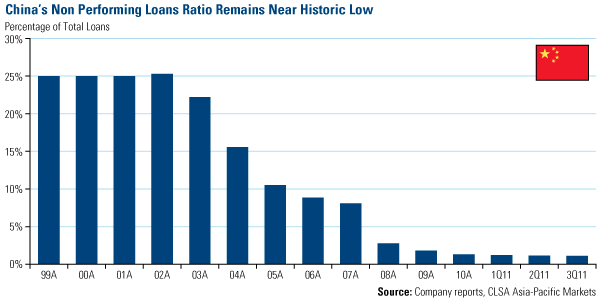

V správe ázijských bánk, CLSA Asia-Pacific Markets zistili, že nesplácané úvery(NPL) – tieto aktíva ešte nie sú delikventné, ale už sú mimo rozvrhu – zostávajú blízko 12-ročného minima v Číne a pomer NPL/pôžička je pod 1%. Táto miera je extrémne nízka v porovnaní s časovým rozmedzím 1999 – 2002 a verí sa, že žiadne veľké dlhové defaulty sa neočakávajú vzhľadom na čínsku schopnosť tvoriť likviditu.

Graf: Pomer čínskych nesplatených úverov zostáva na historickom dne (1999-2011)

Keith Fitz-Gerald hovorí, že vláda ma hojnosť likvidity. Bokom do rezerv dala $3.2 triliónov, čo je polovica HDP celej krajiny. Keith hovorí, že by to mohlo byť potenciálne minuté na rekapitalizáciu bankového sektora s „veľkým množstvom peňazí nazvyš.“

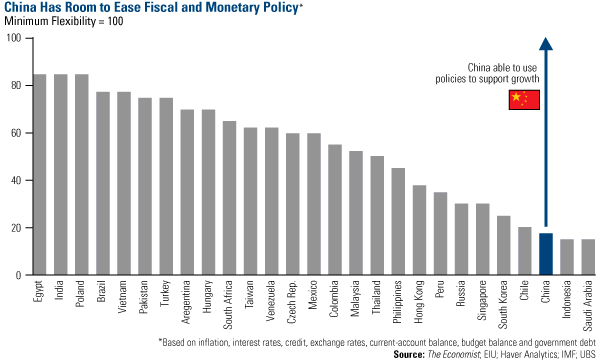

Popri rezervách má Čína viac fiškálnej a monetárnej munície, ako viacero rozvíjajúcich sa trhov. The Economist analyzoval 27 rozvíjajúcich sa trhov a zoradil ich podľa schopnosti krajiny uvoľniť monetárnu politiku, berúc v úvahu infláciu, prebytočný úver, reálne úrokové miery, menové pohyby a bežný účet platobnej bilancie. Potom vytvoril „index fiškálnej flexibility,“ ktorý zahŕňal vládny dlh a rozpočtový deficit. Skóre 100 znamená, že krajina nemá žiadnu flexibilitu na uvoľňovanie menovej politík, a skóre blízko nuly znamená veľkú schopnosť „uvoľnenia kohútika.“

Tento graf podľa The Economist „naznačuje, že Čína, Indonézia a Saudská Arábia majú najväčšiu kapacitu na použitie monetárnych a fiškálnych politík na podporu rastu,“ v porovnaní s inými rozvojovými trhmi.

Graf: Čína má miesto pre uvoľnenie fiškálnej a monetárnej politiky

Mnoho medvedích článkov, ktoré sa objavili vlani na jeseň sa spoliehalo na všeobecnosti vyňaté z kontextu. Ponúkali anekdoty miest duchov, prázdnych obchodných domov, lúpežných barónov, samovraždy robotníkov a protesty obyvateľov, aby poukázali kam to všetko smeruje. Tieto snahy na zvýraznenie čínskych ekonomických nedostatkov sú podobné tvrdeniu, že USA je chudobný národ, pretože tu stále existujú zbedačené miesta. Sme analytici a je našou povinnosťou skúmať a robiť racionálne závery, či sú fakty závažné alebo zbytočné.

„Čína si len prechádza cez prvé nepríjemné rastúce bolesti svojej adolescencie,“ hovorí Keith a neverí tomu, že by sa zrútil svet, keby si Čína prešla cez korekciu trhu. Namiesto toho bude investovať.

Náš tím neustále zbiera poznatky o čínskej ekonomike a súhlasím so svojim priateľom. Momenty, ako je tento ponúkajú nákupné príležitosti pre investorov.

Veríme tomu, že Čína je nákupná príležitosť.

Zdroj: U.S. Global Investors

Facebook komentár