Zvídavá mysl rýpá do hloubky, ve 190-ti stránkovém PDFku kongresové komise pro dohled ve věci developerských ztrát a rizik pro finanční stabilitu. Shrnutí a zamyšlení je níže.

Shrnutí

Během několika následujících let, by mohla selhat vlna půjček na obchodu snemovitostmi. To hrozí především už tak oslabeném finančním systému v USA. Kongresová porota dozorců je hluboce znepokojena tím, že by mohly komerční úvěrové ztráty stabilitu mnoha bank, zejména národních bank střední a menší velikosti, a to jak se škoda šíří po jednotlivých bankách, že přispěje k prodloužení oslabení celé ekonomiky.

Vmezi lety 2010 a 2014, na konci tohoto období dosáhnou komerční úvěry nemovitostí přibližně 1,4. Téměř polovina je v současné době “pod vodou” – to znamená, že dlužník dluží více než je součastná hodnota dané nemovitosti. Hodnota komerčních nemovitostí poklesla od počátku roku 2007 o více než 40%. Zvýšená míra neobsazenosti, která nyní pohybuje od 8 % rodinných obydlí 18 % kancelářských budov a klesající nájemné, které pokleslo o 40 % u kancelářských prostor a 33 procent obchodních ploch, vyvíjelo silný tlak na snížení hodnoty komerčních nemovitostí.

Největší skutečné komerční ztráty majetku jsou půjčky plánované na rok 2011 a dále; ztráty v bankách by mohly osáhnout výše řádově $ 200 – 300 miliard dolarů. Zátěžové zkoušky provedené v loňském roce na 19 významných finančních institucí zkoumaly jejich kapitálové rezervy pouze do konce roku 2010.

Ještě významnější jsou malé a středně velké banky, ty nebyly nikdy vystaveny žádnému výkon srovnatelnému se zátěžovými testy, a to navzdory skutečnosti, že malé a středně velké banky jsou poměrně dokonce více vystaveny skutečným ztrátám z půjčekkomerčních nemovitostí, než jejich větší protějšky.

Významná vlna komerčních hypoték by vyvolala hospodářské škody, které by se mohly dotknout života téměř každého Američana. Prázdné kancelářské komplexy, hotely a maloobchodní prodejny by mohly přímo vést ke ztrátě pracovních míst. Zabavení pro nezaplacení bytových komplexů by mohlo způsobit ztrátu bydliště i rodinám, i když by jim nikdy neutekla ani jedna platba nájemného. Banky, které trpí, nebo mají strach z následků, že by mohly ztráty z komerčních hypoték růst ještě, proto se zdráhají půjčovat, což by mohlo následně dále omezit přístup k úvěrům pro další podniky a rodiny a urychlit negativní hospodářský cyklus.

Je obtížné předpovědět buď počet zabavených domů, anebo počet těch, kterých se to bude bezprostředně týkat. V nejhorším případě, stovky dalších obcí a středně velkých bank by se mohly dostat do platební neschopnosti. Protože tyto banky hrají rozhodující roli ve financování malých podniků, které by mohly pomoci americké ekonomice vytvářet nová pracovní místa a jejich široké selhání by mohlo narušit místní komunity, podkopávají hospodářské oživení, a rozšiřují již tak bolestnou recese.

Současný stav komerční nemovitosti

Trh s komerčními nemovitostmi v současné době zažívá značné problémy především díky dvěma odlišným důvodům. Za prvé; současný hospodářský pokles má za následek dramatické zhoršení základů komerčních nemovitostí. Zvyšující se míra neobsazenosti a klesají ceny půjčovného všech současných problémových úvěrů s komerčními s nemovitostmi. Snížení peněžních toků bude mít vliv na schopnost dlužníků dostát platbám požadovaného úvěru. Pokles hodnoty obchodního vlastnictví, tím zvýší poměry LTV, takže je pro dlužníky těžší za součastných podmínek vhodně refinancovat původní závazky; kvality nemovitosti, a zda je úvěr splatitelný.

Za druhé, rozvoj bubliny komerčních nemovitostí, jak bylo výše uvedeno, vedlo ke vzniku velkého množství komerčních úvěrů poskytnutých na nemovitosti, to vše na základě výrazně oslabených norem pro upisování. Tyto půjčky byly založeny na příliš agresivním půjčování nebo na předpokladu cash flow (nebo předpokladech, které byly pouze v rámci podmínek udržitelné), měli vyšší hladinu odečitatelných prostředků, a nebyly řádně upisovány. Půjčky tohoto druhu (poněkud analogické s “Alt-A” bytovými půjčkami) se setkávají s mnohem většími obtížemi, jako např. předpovědi uskutečněných selhání na už tak nadměrné spekulativní s komerčními majetky.

Ekonomický stav a sestup tržních základů

Zdravý trh komerčních nemovitostí, závisí na zdraví celého hospodářství. V důsledku toho budou pravděpodobně vdohledné budoucnosti na trhu zůstávat slabé základy. To znamená, že i dobře financované projekty se budou setkávat s obtížemi. Ty projekty, které nebyly řádně uzavřeny, se pravděpodobně setkají s mnohem většími obtížemi, neboť agresivní nárůst nájemného nebo stávající předpověď peněžních toků, pokles hodnoty majetku, a rostoucí poměr LTV už příliš zadlužují nemovitosti. Nové a částečně postavené nemovitostí se setkali s největšími problémy a otázkami volného cash-flow (což vede k vyššímu počtu úvěrů a vyššímu výskytu ztrát než u jiných půjček u komerčních nemovitostí).

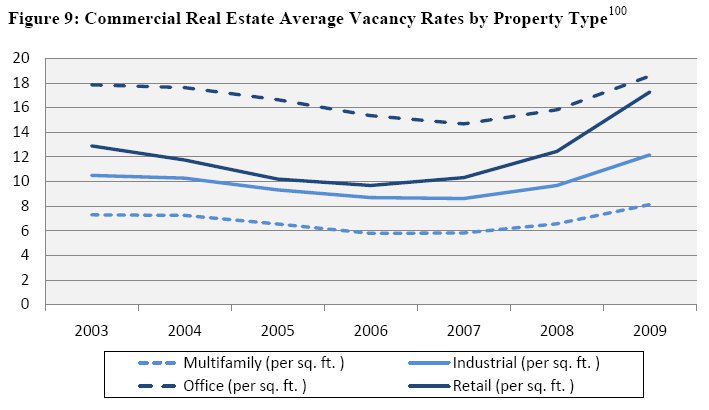

Za posledních několik čtvrtletí se průměrná míra neobsazenosti zvýšila a průměrné ceny pronájmu klesly u všech hlavních typů komerčních nemovitostí.

Současná průměrná míra neobsazenosti a výše nájmů jsou vyrovnávací nárazníkem u dlouhodobého pronájmu v držení mnoha komerčních nemovitostí (např., kancelářské a průmyslové). Kombinace záporné čisté míry absorpce a dalších prostor, které budou dostupné z projektů zahájených v letech boomu, způsobí, že míra neobsazenosti zůstane vysoká, a bude pokračovat pokles cen pronájmu u všech hlavních typů komerčních nemovitostí. Celkově vzato, tato klesající poptávka a již tak nadměrné nabídky komerčních nemovitostí ovlivní mnoho projektů, které však již budou realizovatelné pouze se ztrátou, nebo nebudou schopny získat nájemce, přičemž následně padne cash flow (ať skutečný nebo předpokládaný).

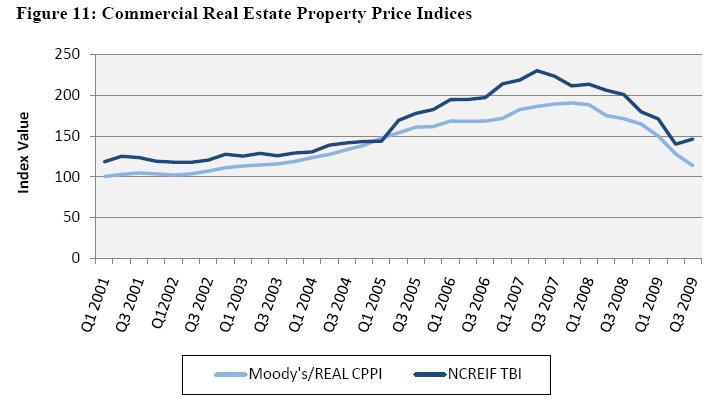

Kromě zhoršující se zásad trhu se prudce snížily ceny komerčních nemovitostí. Jak je vidět na následujícím grafu, hodnoty komerčních nemovitostí klesly více než 40 procent od začátku roku 2007.

Pro finanční instituce vpodobě menších regionálních a místních bank, bude konečný dopad úvěrů týkajících se veškerých komerčních nemovitostí nepřiměřeným problémem, tyto banky mají vyšší koncentrace a míru rizika, než u půjček v národních bankách, nebo centrální bance. Vliv komerčních nemovitostí na problémy různých držitelů CMBS a dalších účastníků trhu CMBS jsou obtížně předvídatelné. Zkušenosti z posledních dvou let však naznačují, jak mohou být hrozby institucím vážné tak, nejen dlužníci předluženi.

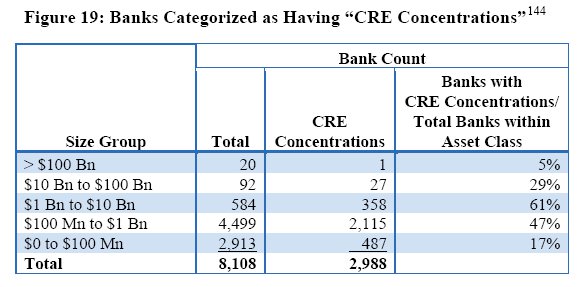

Přestože banky s více než 10 miliardami dolarů aktiv drží více než polovina všech obchodních bank celkové půjčky komerčních nemovitostí, středně veliké a menší banky čelí největší hrozbě.

Aktuální distribuce půjček komerčních nemovitostí mohou být problematické zvláště pro malé podnikatelské sféry, protože menší regionální a místní banky mají značný komerční účet realit. Například menší banky s nejvyšší expozicí – komerčních úvěrů na nemovitosti, které převyšují třikrát Tier 1 kapitál – poskytují zhruba 40 % všech malých podnikatelských úvěrů.

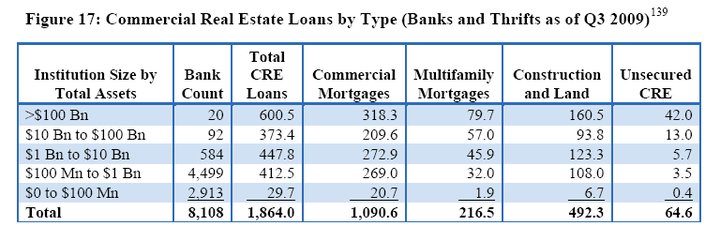

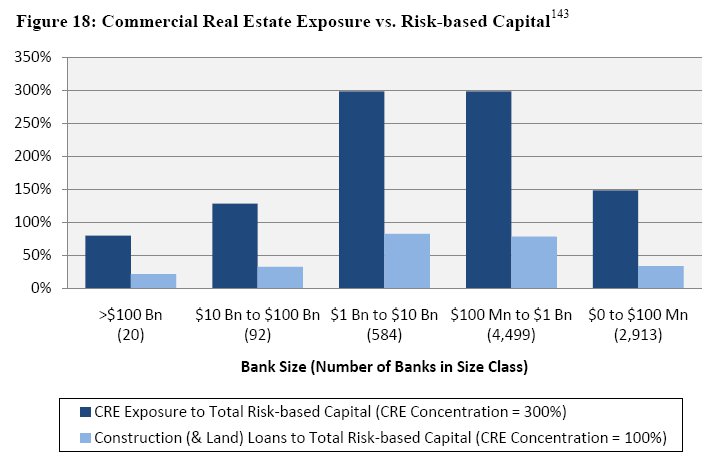

Foresight Analytics, vKalifornii založená firma specializující se na reálné výzkumy a analýzy trhu nemovitostí, počítá expozice bank do komerčních nemovitostí, které mají být ještě vyšší, než odhaduje Federální rezervní systém. Nákres na podání bankovní regulace, včetně oznamování zpráv a zpráv o šetrnosti finančních zpráv odhaduje, že úroveň celkových komerčních nemovitostí komerčních bank je 1,9 biliardy dolarů v porovnání se 1,5 biliardy dolarů což je Federální odhad. 20 největších bank, s aktivy více než 100 miliard dolarů, drží 600,5 miliardy dolarů v obchodních úvěrech na nemovitosti.

Obrázek 17: Úvěry komerčních nemovitosti podle typů (3. čtvrtletí 2009)

Jak je vidět v datech Foresight Analytics výše, středně veliké a menší instituce mají největší procento “CRE Concentration” banky, v porovnání s ostatními banky v rámci svých aktiv. Toto procento je zvláště vysoké v bankách $ 1 mld. EUR na 10 miliard dolarů v aktivech. Výše uvedená tabulka klade důraz na zvýšenou expozici komerčních nemovitostí ve srovnání s celkovým kapitálem vbankách se 100 miliony dolarů na 10 miliard dolarů v aktivech. Stejně tak znepokojující je, nejméně šest z devatenácti testovaných bank a holdingových společnosti mají všechny expozice úvěrů Tier 1 – rizikově založeného kapitálu.

Rizika

V letech před současnou krizí, řada trendů tlačila menší banky k větší koncentraci svých úvěrových aktivit v oblasti komerčních nemovitostí. Současně, vyšší kvalita komerčních realitních projektů inklinovala k zajištění jejich financování na trhu CMBS. Výsledkem je, zda a jak se krize v oblasti komerčních nemovitostí vyvíjí, menší a komunitní banky budou mít větší expozici v nižší kvalitě investic, což je jednoznačně označí za zranitelné.

Zatímco s úvěrem roste míra zavinění, mnoho komerčních úvěrů na nemovitosti předpokládá nesplnitelnost předchozí splatnosti. U půjček, které dosáhnou dospělosti, může dlužník čelit potížím srefinancování na úvěrových trzích, ať už proto, že jsou příliš restriktivní, nebo proto, že půjčky se nepovažují za nové, nebo pro přísnější standardy upisování. Pokud se dlužníci nemohou refinancovat, může finanční instituce čelit nezáviděníhodnému úkolu určit, jak nejlépe získat zpět své investice nebo minimalizovat své ztráty: restrukturalizací nebo prodloužením funkčního období stávajících úvěrů nebo omezení nebo likvidací.

Na druhé straně, dlužníci se mohou rozhodnout odejít z projektů nebo nemovitosti, pokud jsou ochotni akceptovat podmínky, které jsou pro ně vesměs nepříznivé. Mohu odejít i ze strachu, že nemovitost nebude generovat dostatečné cash flow či nedostatečné provozní výnosy, ať už na novou dluhovou službu nebo nebudou vytvářet zisk.

Provinilé úvěry

Ačkoliv mnozí analytici a úředníci ministerstva financí věří, že komerční nemovitosti jsou problémem, který ekonomika může řídit s pomocí analytiků, se domnívají, že současný stav komerčních nemovitostí, je v izolaci, nepředstavuje systémové nebezpečí pro bankovní systém, rostoucí sazby jsou předzvěstí dalšího zhoršení situace na trhu s nemovitostmi. Za posledních několik čtvrtletí, jsou stouto problematikou spojen výrazný nárůst sazeb.

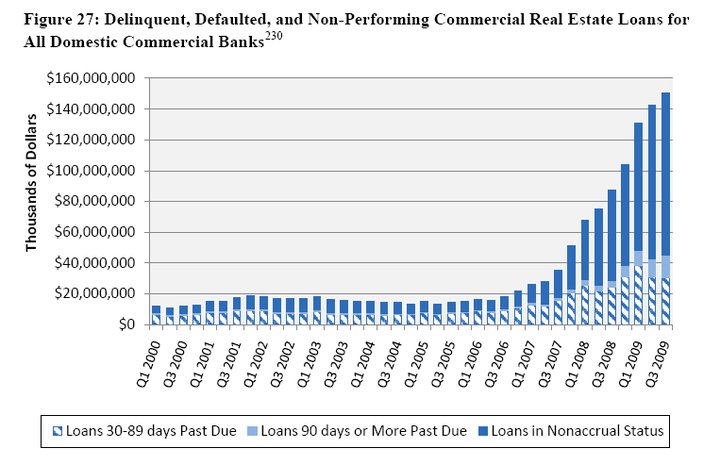

Je třeba ještě rozhodnout o konečném rozsahu ztrát komerčních nemovitostí, velké ztráty z úvěrů a selhání některých malých a regionálních bank je podle některých zkušených analytiků nevyhnutelné. Nově 30-ti denní sazby deliktů obchodních typů nemovitostí neustále rostou, což naznačuje, že půjčky komerčních nemovitostí budou i nadále zhoršovat. Nicméně, i zde je nějaký náznak, v podobě míra růstu nebo zpomalujícího se tempa úpadku. Není překvapením, že nárůst deliktů sazeb má za následek rostoucí selhání systému, tuto situaci znázorňuje následující graf.

Zvyšující se počet deliktů, selhání, a nevýkonnosti komerčních úvěrů na nemovitosti se odráží v rostoucí úrovni rizika úvěru. Úvěrová rizika pro dlužníky i věřitele lze rozdělit do dvou kategorií: úvěrové riziko a termínové riziko. Úvěrové riziko může vést k prodlení se splácením úvěru před splatností; k těmto selhání zpravidla dochází, když je půjčka záporný vlastní kapitál a peněžní toky z majetku jsou nedostatečné pro splacení dluhu, měřeno poměrem krytí dluhové služby (DSCR).

Pokud se DSCR klesne pod 1, a zůstávají pod 1 po dostatečně dlouhou dobu, může se dlužník rozhodnout na výchozí místo nadále investovat čas, peníze a energii do vlastnictví. Dlužník nebude mít malý podnět, aby majetek, který je bez vlastního kapitálu a není vytvářet dostatečné příjmy pro splacení dluhu, zvláště pokud to nečeká peněžních toků s cílem zlepšit situaci v důsledku zvyšující se míra neobsazenosti a klesající ceny půjčovného.

Širší sociální a ekonomické důsledky

Problémy komerčních nemovitostí zhoršuje rostoucí nezaměstnanost a klesající spotřebitelské výdaje. Je zhruba devět milionů pracovních míst vytvořených nebo podporovaných komerčními nemovitostmi včetně pracovních míst ve stavebnictví, architektuře, designu interiérů, inženýringu, stavební údržbě a bezpečnosti, terénních úprav, úklidových služeb, managementu, leasingu, investicích a hypotečním úvěrování, účetních a právních služeb.

Projekty, které se zastavil, nebo byly zrušeny, vedou k propouštění. Nižší obchodní hodnoty nemovitostí a rostoucí nedodržování jsou příčinou eroze ve spoření na důchod, jak institucionální investoři, tak penzijní plány utrpěly další ztráty. Klesající hodnoty, které rovněž snižují výši daňových příjmů a poplatků státní a místní vlády, tyto dopady snižují finanční prostředky na veřejné služby, jako je vzdělávání a vymáhání práva. A konečně, problémy na komerčním realitním trhu dále snižují důvěru ve finanční systém a ekonomiku jako celek. Aby toho nebylo málo, úvěrové kontrakce, které vyplynuly z přeexponování finančních institucí komerčními úvěry na nemovitosti, zejména pro menší regionální a místní banky, bude mít “negativní zpětnou vazbu”, která potlačí hospodářské oživení a navrátí kapitál do komerčního trhu s realitami. Čím méně úvěrů, které jsou k dispozici pro podniky, zejména pro malé a střední podniky, tím déle budeme bránit růstu zaměstnanosti, který by mohl přispět k řešení míry neobsazenosti a dalších problémů na komerčním trhu realitami.

Zdroj: Mike Shedlock

Facebook komentár