WSJ uvádza, že Google dáva pracovať časť z jeho úžasne veľkej hotovosti na aktívach viazanými s úvermi na automobily:

Kalifornská spoločnosť v posledných mesiacoch investovala stovky miliónov dolárov do cenných papierov krytých aktívami do značnej miery zviazanými s pôžičkami na automobily a so spotrebiteľskými kreditnými kartami. Medzi posledné nákupy Google patria hodnotený dlh s tromi A automobilky Honda Motor a Hyundai. Google sa pritom ešte nedávno obmedzoval len na americké štátne obligácie, vysoko kvalitné podnikové dlhopisy a iné cenné papiere s nízkym rizikom.

Google zápasí s rovnakými problémami, ktoré trápia každého s hotovosťou v týchto dňoch: hotovosť nevynáša nič.

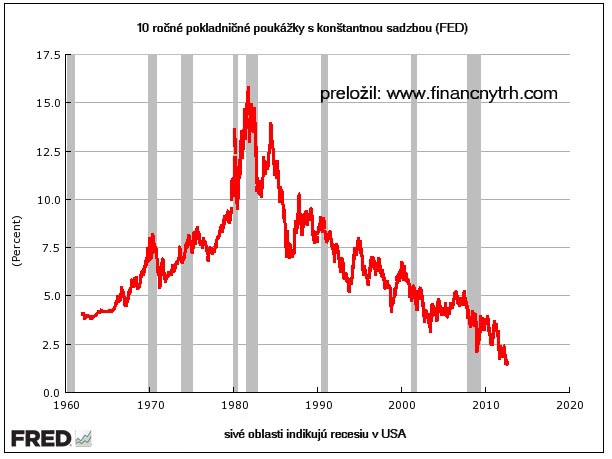

Ako je známe, výnosy z amerických dlhopisov sú na historických minimách. V súčasnej dobe 10 ročný vládny dlhopis má výnos 1.5956 percenta, čo znamená, že Google dostane iba 1,59 dolára ročne na každých 100 dolárov investovaných do nich.

Ako môžete vidieť, je to menej, ako kedykoľvek predtým v histórii.

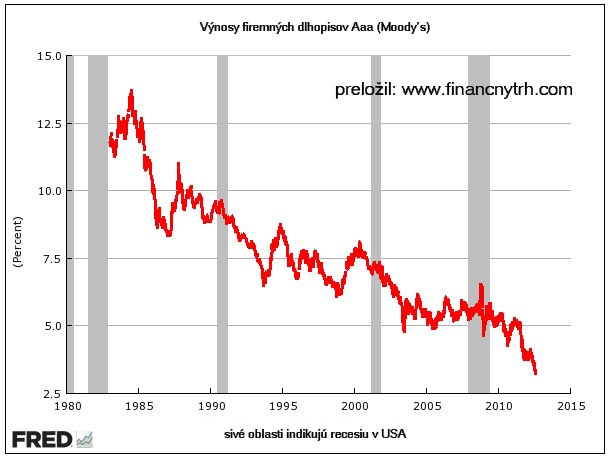

Vysoko kvalitné podnikové dlhopisy? Rovnaký prípad.

Takže tu môžete vidieť dôvod odklonu investovania do exotickejších oblastí.

WSJ dodáva:

Časť indexu ABS, zostavený Barclays, tvoriaci automobilový priemysel, mal v tomto roku návratnosť 2.34 percenta na obchody s priemernou dobou splatnosti viac ako dva roky. To je viac, v porovnaní s 0,30 percentami za porovnateľné štátne pokladničné poukážky v tomto roku.

Ako Grep Ip z The Economist na Twitteri dodáva , vyzerá to ako “efekt vyrovnaného portfólia v akcii.”

Predpokladom účinku vyrovnaného portfólia je, že Fed, a to prostredníctvom QE(kvantitatávneho uvoľnovanie, pozn.prekladateľa), umelo odstraňuje dostupnú ponuku bezpečného útočiska dlhopisov, tak nútiaci peniaze spoločnosti ako Google investovať do aktív s fixným výnosom v súkromnom sektore.

Aj bez ohľadu na Fed, skutočnosťou je, že celý svet sa rúti do pevne úročených cenných papierov (či už vlády, alebo vysoko kvalitné firmy) a honba za výnosmi tlačí všetky spoločnosti s hotovosťou ísť hľadať na neobvyklé miesta.

Preložil: Peter Wachter

Zdroj: WallStreetJournal

Facebook komentár